资本市场深陷股债轮动加剧、非标资产受限、无风险收益率下行的“三重挤压”,投资者对稳健收益的渴求愈发迫切。

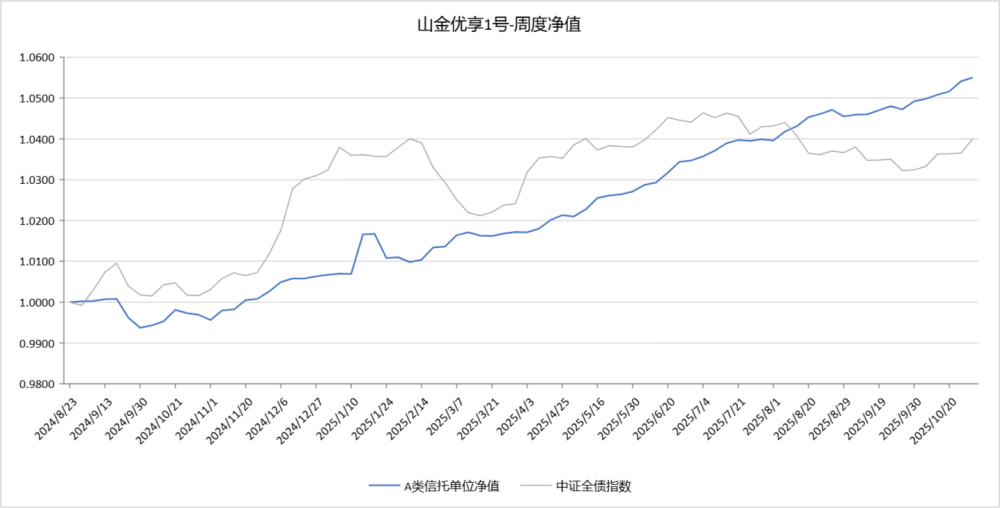

近日,重庆信托给出破局方案——2024年8月成立的“山金优享1号”,2025年以来实现年化收益达5.76%,历史最大回撤仅-0.71%。

这款以“组合投资”为核心的产品,不仅成为传统固收资产的有效替代,更标志着重庆信托在资管转型中的差异化突破。

低波突围:逆周期破解“固收焦虑”

2024年中,美联储降息周期临近、国内宏观调控蓄势待发,重庆信托团队敏锐预判“风险偏好反转已箭在弦上,唯一变量是时间”。

“客户过去习惯投非标,非标受限后转投债券。如今债券收益也承压,大家都在找新方向。”重庆信托上海部相关负责人直言,为帮客户锁定长期稳定正收益,团队放弃单一债券配置,选择“股债商汇多元布局”的组合投资策略,顺势推出了“山金优享1号”。

一年多运作印证策略有效性。截至2025年10月31日,这款月申购、季赎回的开放式净值化产品,所有客户均获正收益,年化收益区间4.61%~6.52%,平均达5.55%;历史最大回撤-0.71%,且63天即恢复至此前净值水平。

跟同期同业相比:2025年以来,中证全债指数收益不足1.0%,最大回撤达-1.8%;以债券为底层的银行理财、公募债基,多数收益低于2%。

信托赋能:三特性筑牢投资壁垒

“山金优享1号的突围,源于信托优势与组合策略的深度融合。”用益信托研究员帅国让分析,相较券商、基金公司,重庆信托的竞争力集中在三点:

其一,资产中立性。无交易量考核压力,仅以投资结果为导向,可灵活调整股票、债券、商品等资产比例,规避单一资产周期风险;其二,头部资源协同。作为持牌机构,联动研究所(宏观研判)、买方机构(管理人甄别)、卖方机构(定量分析)三类投顾,分散认知偏差;其三,买方思维绑定。设定远高于同业的业绩报酬计提基准,“客户先盈利、机构再获益”,强化客户长期持有意愿。

“山金优享1号的表现,证明组合投资能在低波动前提下实现收益跃升。”帅国让补充道,单一资产的周期破坏力远超想象,即便债券、房产这类长周期资产,转向时也可能让投资者受损;而不同资产的低相关性,能有效分散风险。

高波接棒:全矩阵覆盖多元需求

2024年底,资本市场风险偏好回暖,投资者入市热情高涨,但“赚指数不赚钱”的分化凸显。重庆信托团队再次明确:普通投资者仍需依赖组合投资,并启动中高波产品布局。

在此背景下,重庆信托计划推出“恒远优享2号”“启航优享3号”,构建全风险谱系矩阵。其中,3号预计在2025年11月中旬成立,2号稍晚落地。相较于1号,2号收益与风险水平适中;3号在追求更高收益的同时,承担相对更高波动——三者形成清晰的风险收益梯度,满足不同投资者的配置需求。

“推出中高波产品,不是追逐短期热点,而是顺应‘长牛、慢牛’趋势,让更多人共享市场红利。”上述负责人表示,未来重庆信托将进一步优化组合策略,探索商品、另类资产配置,“以客户利益为核心,给投资者持续提供优质选择。”

小贴士

什么是低波、高波产品?

低波指产品净值波动小、回撤低(比如最大回撤常≤-3%),收益稳健(通常年化4%-6%),适合追求“稳”的保守型投资者;

高波指产品净值波动大、回撤较高(比如最大回撤可能突破10%),但收益上限也更高,适合能承受风险的进取型投资者。