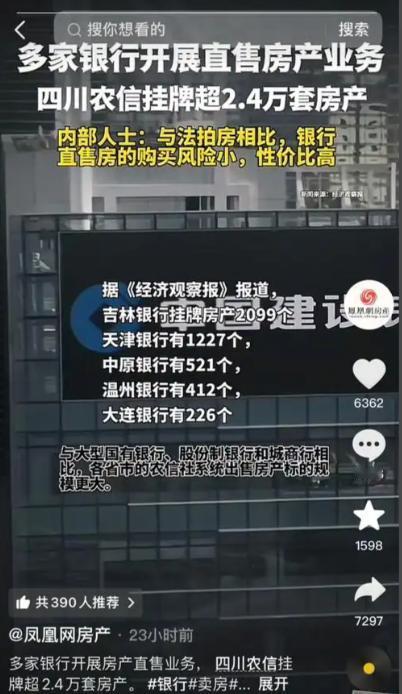

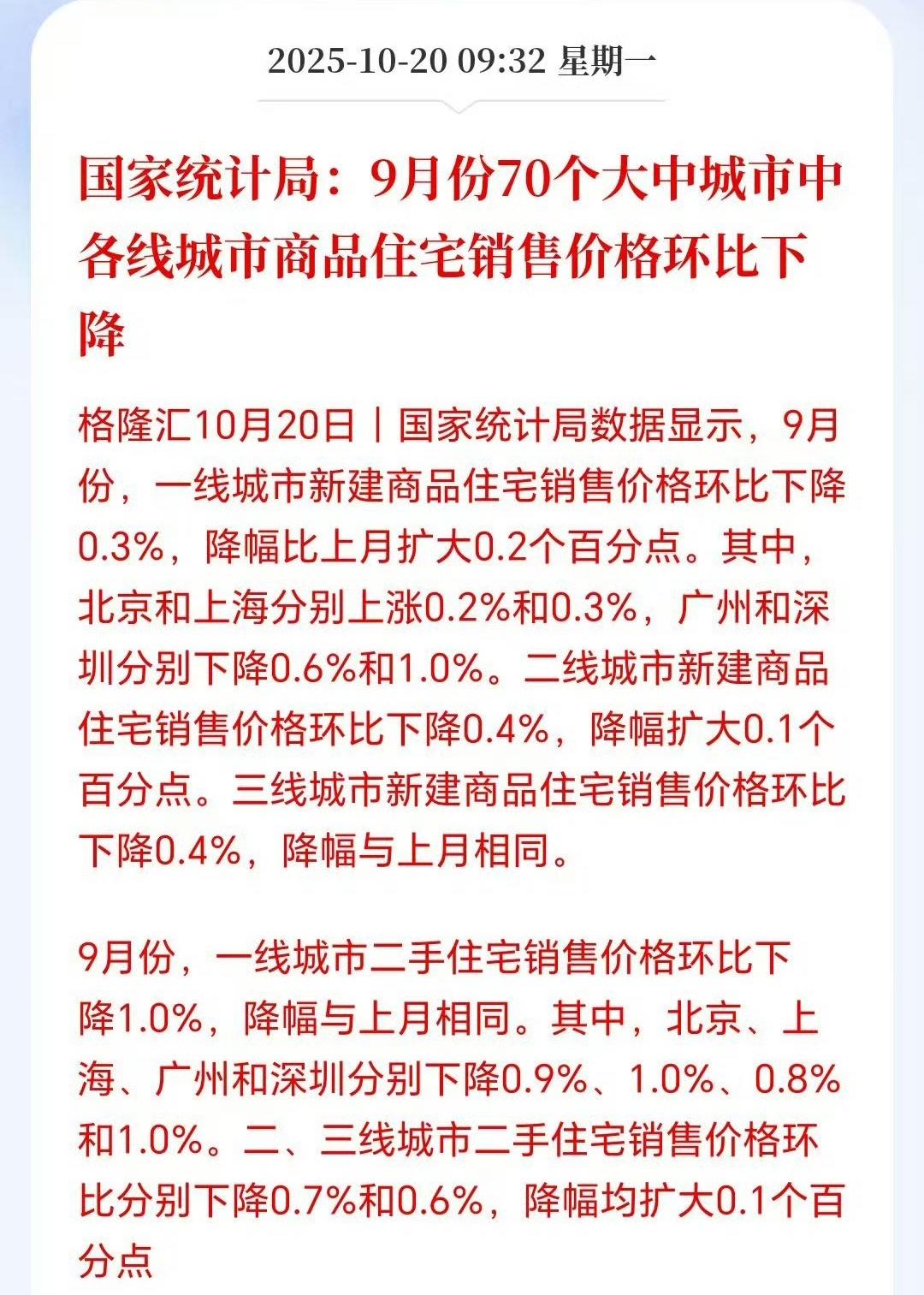

什么?银行亲自下场卖房了! 25000套房源扎堆上线,10万就能拿下住宅、8万可拿下商办房,比市场价还要低三成的“捡漏福利”!可这些房源全是断供抵债来的,看似白菜价,会不会藏着产权坑、税费雷呢?这波低价到底是福利还是陷阱?普通人该冲吗?咱们接着往下看! 综合第一财经等媒体报道,近期农业银行、建设银行等多家银行,通过阿里、京东等线上平台批量直售房产,地方农信系统和城商行更是主力军——四川农信挂牌超25000套,吉林银行超2000套,兰州银行2025年标的量同比暴涨57%。 甚至出现8万一套的商住房,邮储银行等还专门在公众号推广“银行直供房”。这些房源多是借款人断供后的抵债资产,银行拿证后直接抛售,产权清晰且价格优势拉满。 消息一出,网友瞬间炸开了锅!纷纷表示:“这哪是卖房,简直是清仓大甩卖!跳过房东和中介,跟银行直接交易,再也不怕一房多卖和产权纠纷了!” 但也有清醒派泼冷水:“天下没有免费的午餐,抵债房会不会是户型烂、位置偏的房子呢?还需要擦亮眼睛,不可冲动啊!” 说到底,银行突然化身“卖房大户”,核心是为了“自救”。房地产调整期里,借款人断供导致不良贷款增多,传统法拍房流拍率高、回款慢,银行只能亲自下场“清库存”,直售模式既能缩短处置时间,又能提升债权回收率,对银行来说是快速回血的好办法。 但“捡漏”可不等于“闭眼冲”,这些房源的隐藏坑必须盯紧!首先,很多抵债房是“现状出售”,可能存在墙体渗水、户型奇葩、长期空置老化等问题,银行概不负责维修;其次,部分房源要求一次性付款,不能按揭,直接把刚需族拦在门外; 再者,税费计算复杂,可能涉及契税、增值税等多项费用,一不小心就超出预算;还有些房源地理位置偏僻,配套落后,买了之后很难转手。 总的来说,银行下场卖房,是福利也是考验。10万起拍的低价确实诱人,但买房终究是大事,不能只看价格忽略风险。 对于银行来说,想要让直售模式走得更远,还需要简化交易流程、明确告知房源细节;对于买房人来说,理性评估自身需求和房源情况,才能真正捡到“放心漏”啊!