(感谢申万宏源证券、东北证券相关营业部对本调查的支持。上图为部分调查结果)

王麦琪制图

□近八成受访投顾对四季度宏观经济持中性或乐观态度。约五成投顾预计流动性环境偏向宽松,对境内外增量资金入市的预期明显增强

□超八成受访投顾看涨四季度A股,上证综合指数的预期运行中枢跃升至3900点至4100点区间。结构性行情仍是投顾的主流判断,五成投顾看好科技股,位居各板块首位。此外,新消费与创新药亦受到投顾的青睐

□近六成受访投顾认为四季度配置价值最高的资产是股票等权益类资产。近五成投顾建议投资者灵活掌握主题性投资思路

□受访投顾反映,超八成高净值客户在三季度实现盈利,在盈利面显著扩大的同时,加仓意愿也明显上升,增量资金主要来源于现金存款与赎回银行理财产品

◎刘禹希记者徐蔚

2025年第四季度券商营业部投资顾问调查显示,投顾群体对宏观经济与A股市场的乐观情绪继续升温。超八成受访投顾看涨四季度A股市场,对上证综合指数的预期中枢显著上移,且普遍判断市场仍将呈现结构性行情。在大类资产配置方面,六成投顾建议配置股票等权益类资产。受访投顾反映,高净值客户在三季度的盈利面明显扩大,加仓意愿进一步上升,显示市场微观主体的活力正在增强。

宏观经济预期稳中向好

投顾群体对2025年四季度的宏观经济预期总体持续改善。对于经济基本面,近八成受访投顾仍看好经济复苏进程,认为宏观政策的托底效应将持续显现。与此同时,受访投顾对流动性预期偏向宽松,认为美联储降息周期开启,将进一步加快外资流入A股市场的步伐。

宏观经济预期持续改善

本次调查结果显示,对四季度经济形势持中性或乐观态度的投顾占比达79%,较上季度上升8个百分点。其中,38%的投顾认为当前我国经济处于“触底回升”阶段,24%的投顾认为经济运行正常。展望四季度的经济增速,近七成投顾预计将较三季度上升,20%的投顾认为将与三季度基本持平。

这种乐观预期缘于稳增长政策持续发力。25%的投顾认为“稳增长政策持续出台并显效”将是四季度推动股市走强的最主要动力,在各选项中占比最高。此外,外资加大A股配置力度、经济增速稳定、流动性适度宽松等也被投顾视为推动股市走强的重要积极因素。

境内外增量资金或将持续入市

投顾群体对四季度整体流动性环境的预期偏向宽松。调查显示,50%的投顾预计四季度流动性取向为“放松”或“中性偏松”;预期流动性“偏紧”或“中性偏紧”的投顾占比为29%。

在投顾对股市流动性的判断中,尽管主流观点仍认为市场处于存量资金博弈状态,但投顾对增量资金入市的预期有所增强。其中,认为境内外增量资金将持续入市的投顾占比达35%,较上季度提升6个百分点。

在外部流动性方面,美联储开启降息周期成为市场关注焦点。10月29日,美联储宣布将联邦基金利率目标区间下调25个基点至3.75%至4.00%之间,这是自2024年9月以来的第五次降息。与前一季度调查时相比,投顾对美联储后续降息路径的预期更为积极。47%的投顾认为美联储已步入降息周期,未来可能多次连续降息,较上季度大幅增加。

美联储的政策转向强化了投顾对外资流入的乐观预期。调查显示,73%的投顾认为四季度海外资金将加快流入A股市场。其中,56%的投顾认为流入速度相对温和,17%的投顾判断会显著加快。

乐观看涨四季度A股

投顾群体的对股市的乐观情绪延续:超八成投顾看涨四季度股市,上证综合指数的预期中枢显著向上移动;结构性行情依旧是投顾的主流共识,其中科技板块依然受到关注。

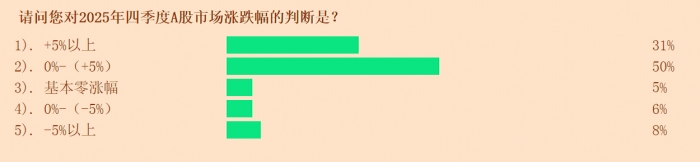

超八成投顾看涨A股

调查显示,81%的投顾看涨四季度A股走势,较三季度上升3个百分点,乐观情绪达到年内新高。其中,50%的投顾认为大盘的涨幅介于0%到5%之间;31%的投顾认为大盘涨幅在5%以上;认为四季度大盘将下跌的投顾占比降至14%,再创年内低点。细分数据显示,从业时间在10年以内的投顾更为乐观,看涨占比达82.06%,而从业时间在10年以上的投顾则更为稳健,看涨比例为77.06%。

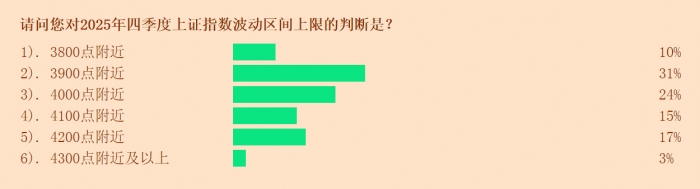

对于四季度上证综指的运行上限,受访投顾预测的点位主要集中在3900点和4000点。其中,31%的投顾判断指数的上限在3900点附近,24%的投顾预测上限在4000点附近。此外,分别有15%和17%的投顾预测,上限在4100点和4200点附近。

对于指数波动区间的下限,受访投顾预期的点位主要集中在3800点和3900点之间。其中,27%的投顾预测下限在3800点附近,20%的投顾认为下限在3900点附近。

总体上看,与上季度相比,投顾群体显著推升了上证综指的运行区间,从上季度的3300点至3500点,上移至3900点至4100点。

科技股与消费板块受青睐

调查显示,超六成投顾认为四季度A股市场以结构性行情为主,与上季度基本持平。

在板块热点方面,科技股继续以高人气稳居榜首。调查显示:46%的投顾看好以人工智能为代表的科技股,较三季度上升7个百分点;23%的投顾看好新消费板块,位居第二。

在科技股板块的细分领域中,人形机器人、半导体以及AI产业链是投顾在四季度相对看好的方向。对于当前科技板块的投资价值,投顾群体的看法有所分化:35%的投顾认为科技股板块估值合理,较上季度上升了9个百分点;18%的投顾认为部分股票具备估值吸引力,与上季度基本持平;14%的投顾认为估值偏高,较上季度上升6个百分点。

消费板块细分领域中:40%的投顾看好创新药板块,较上季度上升2个百分点;27%的投顾看好悦己消费、情绪消费等新消费板块,较上季度下降6个百分点;另有11%的投顾看好食品饮料。对于影响消费板块走势的核心因素,52%的投顾认为是政策刺激力度,40%的认为是居民消费意愿。

不同从业年限的投顾在板块偏好上有所不同。除了看好科技股的共识之外,从业时间10年以上的投顾还看好创新药,从业时间在10年以内的投顾则青睐新消费。

此外,对于防御与价值兼具的高股息板块:37%的投顾认为当前板块估值合理,与上季度基本持平;22%的投顾认为估值偏低,具有吸引力,较上季度上升2个百分点;19%的投顾认为部分股票具有估值吸引力,较上季度下降3个百分点。

对“高低切”的预期不高

对于四季度A市场的运行节奏:42%的投顾认为市场将反复震荡,部分板块大涨,与上季度基本持平;28%的投顾认为大盘将先抑后扬,较上季度上升4个百分点。

对于四季度市场将演绎何种行情风格:47%的投顾认为将呈现“结构性主升浪”,即部分板块表现突出;24%的投顾判断市场将“持续宽幅震荡”;另有12%的投顾期待“全面主升浪”行情。值得注意的是,尽管市场对“高低切”的讨论升温,但仅有7%的投顾认为四季度会发生这一切。

预设市场将出现风格切换:28%的投顾认为资金最可能流向消费医药板块;18%的投顾认为市场风格可能切换至大金融板块;17%的投顾判断会切换至国企股和新能源板块。值得注意的是,仍有15%的投顾认为资金不会发生显著的“高低切”,将继续聚焦科技板块。

权益仍是大类资产配置首选

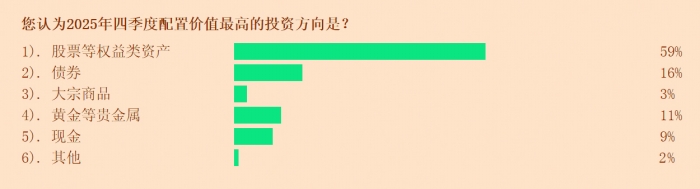

从大类资产配置的角度看,近六成投顾认为四季度配置价值最高的资产是股票等权益类资产。其中,投顾对公募基金产品偏好有所提升。

权益类资产仍是首选

调查显示,在大类资产配置方面:59%的投顾认为股票等权益类资产是四季度配置价值最高的资产;16%的投顾认为债券的配置价值最高。

在权益类资产的配置品种上,四季度投顾的偏好略有调整。34%的投顾建议配置偏股型基金,较上季度上升4个百分点;32%的投顾建议直接配置股票,较上季度下降2个百分点;18%的投顾建议配置ETF指数基金,与上季度基本持平;10%的投顾建议配置债券等固收产品。

四季度公募基金产品的吸引力或进一步抬升。调查显示:25%的投顾认为四季度公募基金产品比股市的吸引力上升,较上季度上升7个百分点;49%的投顾认为四季度公募基金产品比股市的吸引力下降,较上季度下降7个百分点;15%的投顾认为两者吸引力大致相当。

对黄金价格预期有分歧

伴随美联储降息“靴子”落地,三季度国际金价震荡走强。对于金价后市走势,投顾之间的分歧依然存在:38%的投顾则认为金价还会再创新高,较上季度上升9个百分点;41%的投顾认为黄金处于阶段高点,未来将逐级回落;14%的投顾判断,金价将“以震荡调整为主”。

从大类资产配置来看,11%的投顾看好三季度黄金等贵金属的配置价值,较上季度下降1个百分点。从三季度高净值客户的配置情况看:67%的投顾表示其客户在三季度买入了与黄金类相关资产,较上季度下降6个百分点;17%的投顾表示其客户在三季度减持了黄金类资产。

在三季度投资了黄金资产的客户中:56%的投顾表示其客户投资了黄金ETF;18%的投顾表示其客户投资了贵金属类股票;10%的投顾表示其客户投资了实物黄金;8%的投顾表示其客户投资了黄金期货。

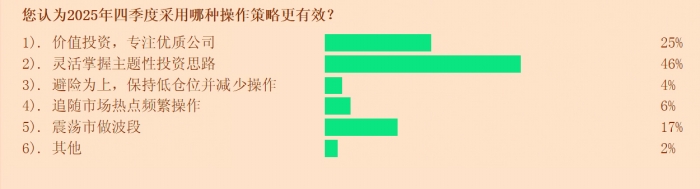

灵活掌握主题性投资思路

在市场操作策略方面,调查结果显示:46%的投顾建议投资者灵活掌握主题性投资思路,在各选项中占比最高,较上季度上升2个百分点;25%的投顾建议投资者选择价值投资,专注优质公司;17%的投顾认为宜视时机做波段,与上季度基本持平;4%的投顾建议投资者以避险为上,保持低仓位并减少操作。

在持仓建议方面,78%的投顾建议投资者将四季度A股仓位保持在五成以上,较三季度上升6个百分点。其中,42%的投顾认为合适的仓位区间在80%至100%,较上季度上升6个百分点;24%的投顾建议将持仓比重维持在50%至80%之间。此外,还有8%的投顾建议将仓位保持在三成以下,与上季度持平。

服务不同资产规模客户的投顾在仓位建议上呈现差异。其中,服务资产规模在100万元以上的客户的投顾较为稳健,71.57%的投顾建议仓位在五成以上,建议满仓的占比不到8%;与其相比,服务资产规模在100万元以下的客户的投顾则相对激进,建议仓位在五成以上的投顾占比为51.88%,而建议满仓的占比达到25%,明显超过了前者。

超八成高净值客户实现盈利

受访投顾反映,随着市场回暖,三季度,高净值客户的盈利面大幅扩大,并且加仓意愿明显增强。在低利率环境的持续驱动下,高净值客户“存款搬家”的趋势继续演绎,持续为市场注入增量资金。

客户盈利面扩大

市场回暖最直接的体现是投资者的“钱袋子”鼓了。调查显示,82%的投顾表示其高净值客户在三季度实现了盈利,较二季度上升12个百分点,盈利面明显扩大。其中,12%的投顾表示其客户在三季度的盈利幅度在30%以上,较二季度增加3个百分点;70%的投顾表示其客户的盈利幅度介于0至30%之间,较二季度增加9个百分点。

股市的盈利效应提振了投资者的入市信心。56%的投顾表示其客户在三季度选择加仓,较二季度上升5个百分点。其中,45%的投顾表示其客户小幅加仓;11%的投顾表示其客户大幅加仓,较上季度上升6个百分点。

高净值客户的加仓方向主要集中在科技股。41%的投顾表示其客户在三季度加仓了科技股,较二季度上升6个百分点。与此同时,加仓消费股等板块的客户有所减少,25%的投顾表示其客户在三季度加仓了消费股,较二季度下降3个百分点;分别有26%和31%的投顾表示其客户加仓了高股息板块和创新药板块,均较二季度有所下降。

创业板ETF成为宽基新宠

除了股票外,ETF仍是高净值客户在三季度的重要配置方向。调查显示,47%的投顾表示高净值客户在三季度认购了ETF产品,较上季度上升7个百分点。进一步观察显示,客户对ETF的偏好由行业ETF向宽基ETF微调。39%的投顾表示其客户在三季度主要购买了行业ETF,较上季度下降11个百分点,而购买宽基ETF的比例为32%,较上季度上升7个百分点。

在宽基ETF中,创业板ETF的关注度得到明显提升。24%的投顾表示其客户在三季度买入了该类产品,较上季度上升8个百分点。除此之外,中证50ETF、科创板ETF、沪深300ETF也受到高净值客户的青睐。

在行业ETF中,半导体、AI等科技类ETF最受青睐。41%的投顾表示其客户选择了该类产品,较上季度上升3个百分点;18%的投顾表示客户选择了新能源ETF,较上季度上升6个百分点;12%的投顾表示客户选择了金融类ETF,较上季度下降6个百分点。

增量资金偏好权益

持续的低利率环境,正逐步改变居民的资产配置行为。调查显示:95%的投顾认为低利率已影响其客户的资产配置策略,较上季度进一步上升;89%的投顾表示观察到了“存款搬家”现象。不过仍有超六成的投顾认为,这仅是初步迹象,其规模与持续性仍有待观察。

对于高净值客户资产配置调整的方向:45%的投顾表示其客户会考虑增配股票、基金等权益类产品;19%的投顾表示客户考虑增配港股等跨境资产;考虑增配固收、理财、货币类产品的占比降至16%,较上季度下降16个百分点。

在计划增加股市资金投入的客户中:44%的投顾表示其客户增加的资金主要来源于现金存款,较上季度下降4个百分点;38%的投顾表示客户的资金来源于赎回银行理财产品,较上季度上升5个百分点。

在计划加仓的客户中:57%的投顾表示其客户倾向于科技成长股,较上季度增加5个百分点;21%的投顾表示其客户考虑增加消费医药股的投资。

港股投资价值继续获得认可

港股市场依旧获得投顾的青睐。调查显示,86%的投顾看好港股的未来表现,较上季度上升2个百分点。在其看好的逻辑中,尽管选择“外资回流预期”的投顾占比较上季度下降了7个百分点,但仍是主流观点。此外,低估值和高科技板块的潜力也是港股具备吸引力的重要因素。

调查显示,三季度,65%的高净值客户在港股投资中实现盈利,较二季度上升5个百分点。其中,盈利幅度在10%以内的客户占了45%;11%的客户盈利幅度在10%至30%之间;9%的客户盈利幅度超过30%。

展望四季度:37%的投顾表示其客户将增加港股投资,较上季度增加6个百分点;30%的投顾表示其客户将减仓,较上季度下降1个百分点;19%的投顾表示保持仓位不变。

从三季度高净值客户青睐的港股通标来看:32%的投顾表示其客户选择了在港上市的人工智能等科技公司龙头,较上季上升2个百分点;21%的投顾表示其客户选择以银行为代表的高股息率蓝筹股,较上季度下降6个百分点;16%的投顾表示其客户选择A股不具备的标的,如腾讯等。

结语

调查结果显示,投顾群体总体上对当前宏观经济的预期持续改善,进一步看好经济复苏进程。在市场层面,超八成投顾看涨四季度A股,并再度推高上证指数的预期区间。在投资策略方面,投顾建议投资者保持较高权益仓位,灵活运用主题投资思路,在结构性行情中捕捉机遇。