华曙高科成立于2009年10月21日,于2023年4月17日在上海证券交易所上市,注册地址和办公地址均位于湖南省长沙市。它是国内唯一加载自主增材制造工业软件和控制系统,并实现SLM和SLS设备产业化量产销售的企业,具备设备、材料与工业软件全链条自主研发能力。

华曙高科主营业务为工业级增材制造设备的研发、生产与销售,为全球客户提供金属和高分子增材制造设备,以及3D打印材料、工艺及服务。公司所属申万行业为机械设备-通用设备-其他通用设备,所属概念板块包括3D打印、机器人概念、低空经济核聚变、超导概念、核电。

经营业绩:营收行业第42,净利润第39

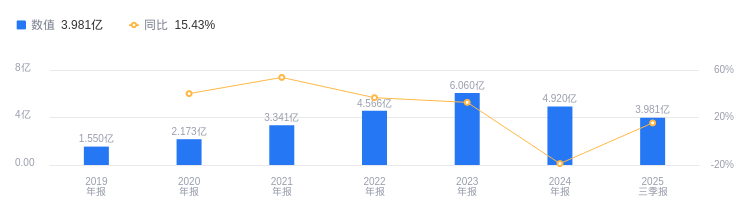

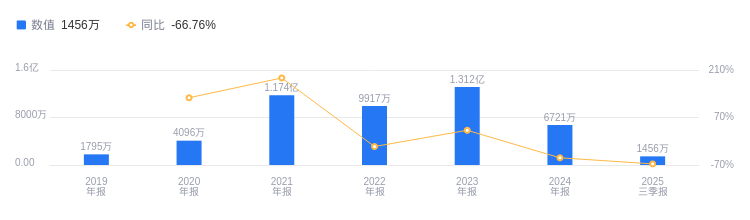

2025年三季度,华曙高科营业收入为3.98亿元,行业排名42/51,远低于行业第一名巨星科技的111.56亿元和第二名宗申动力的95.83亿元,也低于行业平均数13.51亿元和中位数7.39亿元。当期净利润为1455.81万元,行业排名39/51,与行业第一名巨星科技的22.11亿元、第二名宗申动力的7.77亿元差距明显,低于行业平均数1.41亿元和中位数5733.43万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度华曙高科资产负债率为23.56%,高于去年同期的18.14%,但低于行业平均的38.24%,表明公司偿债压力相对较小。从盈利能力看,2025年三季度毛利率为41.50%,低于去年同期的47.93%,但高于行业平均的26.36%,公司盈利能力在行业中表现较好。

董事长许小曙薪酬126.21万元,同比减少24.48万元

华曙高科控股股东为湖南美纳科技有限公司,实际控制人为DONBRUCEXU、XIAOSHUXU。董事长许小曙,1954年11月出生,美国国籍,应用数学及材料科学专业博士。他曾在多所美国科研机构和企业任职,2009年创立华曙高科。2024年薪酬为126.21万元,相比2023年的150.69万元减少24.48万元。总经理侯培林,1984年7月出生,中国国籍,电子通信专业硕士。他在多家公司任职,2013年至今任公司董事、总经理。2024年薪酬为79.65万元,相比2023年的96.35万元减少16.7万元。

A股股东户数较上期增加11.00%

截至2025年9月30日,华曙高科A股股东户数为6800,较上期增加11.00%;户均持有流通A股数量为2.97万,较上期减少9.91%。十大流通股东中,富国天惠成长混合(LOF)A/B持股700.00万股,相比上期减少300.00万股;富国中小盘精选混合A/B持股288.46万股,相比上期增加126.50万股;华夏行业景气混合A持股180.24万股,持股数量较上期不变;富国创新趋势股票A持股180.24万股,相比上期减少70.09万股;长城久嘉创新成长混合A和香港中央结算有限公司为新进股东。华安媒体互联网混合A、华安景气领航混合A、华安沪港深外延增长灵活配置混合A、华安智能生活混合A退出十大流通股东之列。

中泰证券指出,华曙高科是国内工业级3D打印领军企业,2019-2023年营业收入与利润整体快速增长,归母净利润年复合增长率约为64.41%。下游应用多点开花,消费电子领域有望快速增长,全球3D打印市场预计2030年规模达1150亿美元。公司构建了全链条一体的技术闭环,形成结构性优势。海外业务成绩显著,2024年境外收入占比29.8%。首次覆盖,给予“增持”评级,预计2025-2027年归母净利润分别为0.88亿元、1.18亿元、1.67亿元。

中金公司指出,华曙高科2025年上半年业绩低于预期,毛利率承压但研发投入加大。业务亮点包括:在航空航天领域,助力解决材料凝固难题;消费品领域,高性能尼龙材料可满足高温和精密结构需求;汽车领域,与大众汽车达成合作。考虑到3D打印产业化进展,下调2025年归母净利润67%至0.87亿元,新引入2026年归母净利润1.07亿元。给予2029年38xP/E,目标价53元,维持跑赢行业评级。

图:华曙高科营收及增速

图:华曙高科净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。