益诺思成立于2010年5月12日,于2024年9月3日在上海证券交易所上市,注册地址和办公地址均为上海。该公司是国内临床前安全性评价领域前三的企业,背靠央企资源丰富,核心团队专业资深,资质齐全且创新经验丰富。

益诺思主营业务为专业提供生物医药非临床研究服务为主的综合研发服务(CRO),所属申万行业为医药生物-医疗服务-医疗研发外包,所属概念板块包括次新股、专精特新、基金重仓、核聚变、超导概念、核电。

经营业绩:营收行业18,净利润行业25

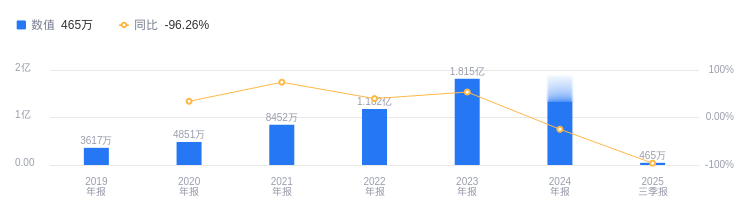

2025年三季度,益诺思实现营业收入5.71亿元,在行业29家企业中排名第18。行业第一名药明康德营收328.57亿元,第二名康龙化成营收100.86亿元,行业平均数为25.47亿元,中位数为6.07亿元。主营业务构成中,非临床收入3.61亿元,占比96.31%;临床收入1285.17万元,占比3.42%;其他收入100.11万元,占比0.27%。当期净利润为464.77万元,行业排名25/29,行业第一名药明康德净利润122.06亿元,第二名泰格医药净利润10.92亿元,行业平均数为5.85亿元,中位数为8070.6万元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度益诺思资产负债率为25.17%,高于行业平均的22.79%,去年同期为26.91%。从盈利能力看,2025年三季度公司毛利率为28.34%,低于行业平均的37.70%,去年同期为36.29%。

总裁常艳薪酬178.27万元,同比减少47.29万元

益诺思控股股东为中国医药工业研究总院有限公司,实际控制人为中国医药集团有限公司。董事长魏树源,1964年生,同济医科大学学士。其履历丰富,2020年3月至2021年7月任公司董事长,2021年7月至今任公司董事长、党总支书记。总裁常艳,1974年生,浙江医科大学(现浙江大学医学院)学士,浙江大学医学院硕士,上海医药工业研究院博士、博士生导师。2017年11月至今担任公司总经理(总裁),2024年薪酬为178.27万,较2023年的225.56万减少47.29万元。

A股股东户数较上期减少9.97%

截至2025年9月30日,益诺思A股股东户数为4849,较上期减少9.97%;户均持有流通A股数量为1.87万,较上期增加257.28%。十大流通股东中,汇添富医药保健混合(470006)位居第九大流通股东,持股112.15万股,为新进股东。华夏稳盛混合(005450)位居第十大流通股东,持股93.05万股,为新进股东。工银医疗保健股票(000831)、工银战略转型股票A(000991)、嘉实医药健康股票A(005303)退出十大流通股东之列。

东方证券指出:公司25H1业绩下滑,主要受国内投融资下降和市场需求增长放缓影响。不过新签订单持续增长,25H1新签订单5.3亿元,同比+7.4%,小核酸药物和放射性药物新签项目数增速亮眼;海外布局成效显著,25H1海外收入1507万元,同比+160.4%。产能建设稳步推进,南通2期2.4万平方米设施已取得实验动物使用许可证,进入GLP模拟运营阶段,有望于26年初开启产能爬坡。研发创新硕果盈枝,25H1研发投入营收占比达5.9%,同比+2.3pct。根据25年中报,下调收入和毛利率预测、上调费用预测,调整2025-2027年每股收益预测为0.14/0.94/1.41(原预测25-27年为0.99/1.16/1.42)元,根据可比公司给予26年46倍PE,对应目标价43.24元,维持“买入”评级。此外,公司是国内安评龙头之一,在临床前安全性评价领域已跻身国内第三,背靠央企资源丰富,核心团队专业资深,资质齐全,创新经验丰富。随着国内CRO行业景气上行,公司推进补链强链&国际化战略,未来成长空间广阔。原预测公司2025-2027年EPS分别为0.99、1.16和1.42元,根据可比公司2025年平均估值,给予当年52倍市盈率,对应目标价为51.48元,首次给予“买入”评级。

图:益诺思营收及增速

图:益诺思净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。