手握20亿现金,却为何还要举债?

在冲刺“A+H”双平台上市的关键阶段,苏州泽璟生物制药股份有限公司(下称“泽璟制药”,688266.SH)的一系列资本操作正引发市场对其治理透明度与战略真实性的审慎关注。

2025年12月19日,公司正式向港交所递交上市申请,称此举旨在“满足国际化战略及海外业务布局需要”。然而,其账面现金充裕却债务攀升、高价收购关联方海外资产后又迅速注销等行为,与其宣称的全球化路径形成显著张力。

截至2025年9月底,泽璟制药货币资金达20.7亿元,而同期有息负债亦升至11.15亿元(其中短期借款9.67亿元、长期借款1.26亿元),呈现典型的“存贷双高”特征。更值得关注的是,公司在2022年及2024年分两次收购美国子公司GENSUN股权:2022年以361.12万美元收购4%股份,2024年以3288.87万美元收购36.43%股份,两次合计支付3649.99万美元,交易估值高达9027.93万美元;但就在2025年11月——即港股IPO申请提交前一个月——公司突然公告决定注销该主体。

这一系列操作,令投资者对其资金使用效率、关联交易公允性及国际化战略的可持续性产生疑问。

商业化初具规模,但盈利模式尚未稳固

然而,增长背后依赖高强度营销投入。2025年前三季度,公司销售费用达3.32亿元,占营收比重约55.97%。据市场公开信息分析,公司销售费用激增主要由于新品上市后的全国市场推广及医保后的渠道拓展投入,其中重组人凝血酶纳入医保后的独家推广服务费、吉卡昔替尼商业化前期拓展费用为主要增量。同期研发费用为3.02亿元,销售开支已反超研发。

这表明,公司尚未建立高效的商业化模型,营收增长仍高度依赖资本驱动的市场推广,真正的“自我造血”能力尚未形成。

一位北京券商医药行业分析师指出:“对于尚未盈利的Biotech企业,销售费用率持续高于50%,通常意味着渠道建设成本过高或终端定价承压,长期可能侵蚀现金流安全边际。”

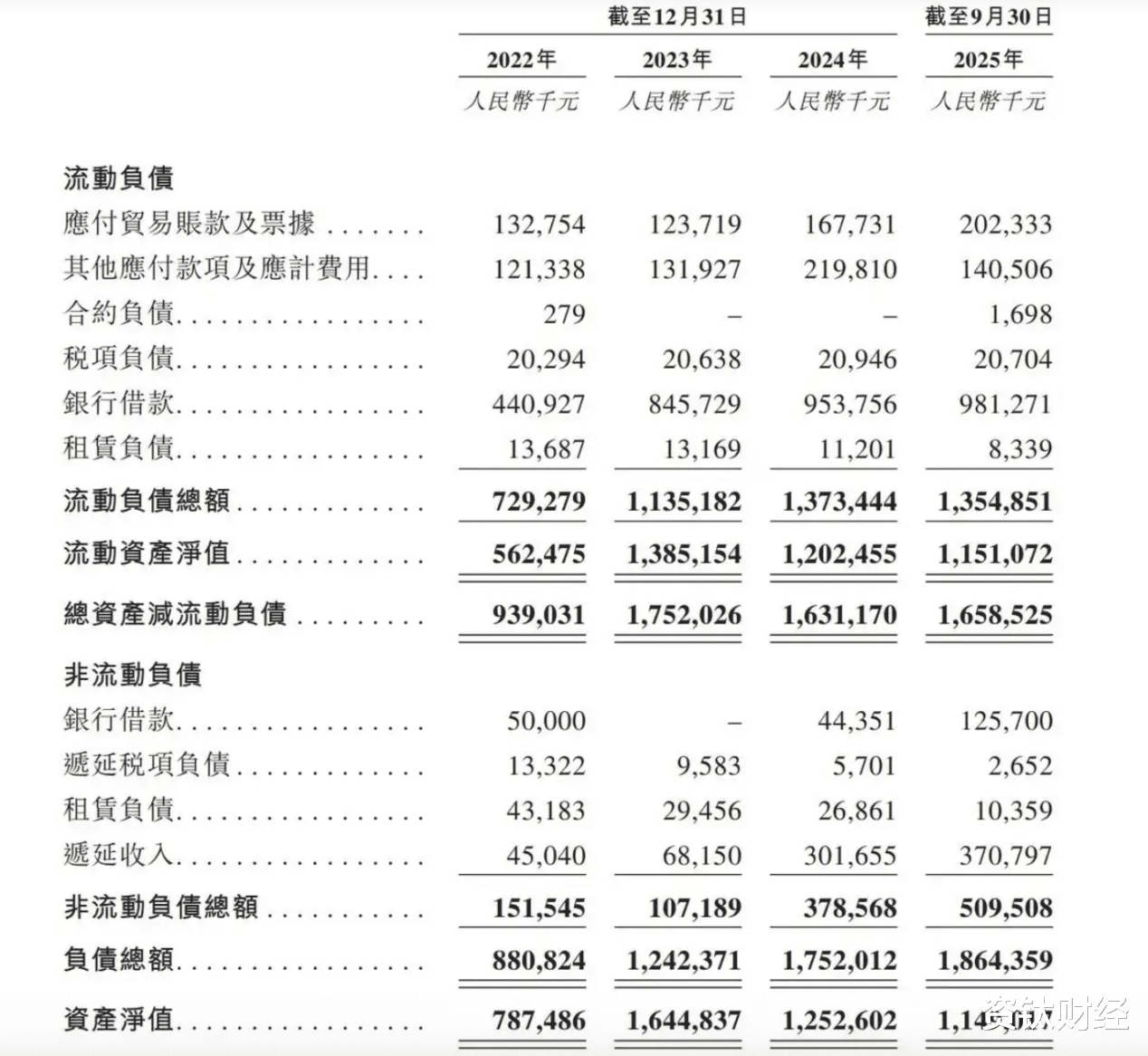

存贷双高引质疑,融资必要性存疑

自2020年作为首家“未盈利、无收入、无产品”企业登陆科创板以来,泽璟制药已通过IPO、定向增发等方式累计募资逾30亿元。截至2025年三季度末,其账面货币资金仍维持在20.7亿元高位,但现金及现金等价物余额仅1.33亿元,较去年同期降幅达93.59%,主要因部分闲置募集资金用于现金管理(不超过4亿元首发募集资金+8.5亿元定增募集资金)。

但与此同时,公司有息负债持续攀升。至2025年9月底已增至11.15亿元,2022年至2025年前三季度短期借款从3.91亿元增至9.67亿元,长期借款从5009万元波动至1.26亿元。这种“手握重金却持续举债”的财务结构,在A股上市公司中虽非孤例,但在一家尚处商业化初期、无稳定经营性现金流的生物科技企业中,实属罕见。

根据《企业会计准则》及交易所信息披露指引,上市公司需说明大额负债的用途及必要性。但泽璟制药在定期报告中仅笼统表述为“补充流动资金及项目建设”,未披露具体资金流向。有财务专家分析认为,若无特殊监管限制或专户安排,如此高的现金余额与负债并存,可能隐含资金使用效率低下或潜在关联方占用风险。

值得注意的是,公司在启动港股IPO时再次强调“补充营运资金”,与其账面流动性充裕但现金及等价物大幅缩水的现实形成矛盾,进一步加剧市场对其融资动机的疑虑。

关联交易与海外资产注销:国际化路径突显断裂

泽璟制药此次赴港上市的核心叙事之一是“推进国际化”。但其关键载体——美国子公司GENSUN——的操作轨迹却令人费解。

公开信息显示,GENSUN由公司实际控制人、董事长盛泽林之妹盛泽琪(JACKIE ZEGI SHENG)于2016年在美国设立,MIKE C SHENG为盛泽琪之子(即盛泽林外甥)。2022年及2024年,泽璟制药为履行上市时消除潜在利益冲突的承诺,分别以自有资金收购盛泽琪及其子MIKE C SHENG所持GENSUN股权。交易公告披露,GENSUN在2022年至2025年前三季度均无营业收入,2022年至2023年净资产从470万美元骤减至64万美元,2025年9月末净资产已降至-952.28万美元,且持续净亏损(2022年亏损814.59万美元、2023年亏损399.02万美元),但整体估值仍被定为9027.93万美元,依据为2022年一份第三方评估报告。

公司当时解释称,收购旨在获取海外研发平台,加速全球临床开发。然而,2025年11月,即港股IPO材料递交前夕,泽璟制药突然公告拟注销GENSUN,理由为“优化资源配置、降低管理成本”,并披露GENSUN的研发工作及相关业务已由公司承接。

这一“高价购入—短期持有—迅速注销”的链条,引发多重疑问:其一,收购时的高估值依据为何?其二,两年间是否获得实质性技术成果或知识产权?其三,注销决策是否经过充分论证?尤其考虑到交易对手方为实控人直系亲属,该事项构成《科创板股票上市规则》所定义的关联交易。虽然公司公告称该交易“不构成重大资产重组”,且保荐机构中金公司(本次港股IPO独家保荐人)在2025年半年度督导报告中未报告期内发现重大违法违规情况,但此交易因涉及实控人近亲属且金额重大,其公允性仍受到市场审视。上海证券交易所于2025年4月修订发布的《股票上市规则》也进一步强化了关联交易的审议披露要求。

一位熟悉跨境并购的律师表示:“在缺乏明确资产或技术注入的情况下,上市公司以高溢价收购关联方亏损主体,后续又快速注销,容易触发监管对‘报表调节’或‘利益转移’的审视。”

授权合作替代自主出海,国际化策略悄然转向

面对质疑,泽璟制药于2025年12月30日宣布与全球制药巨头艾伯维达成合作,将其核心管线ZG006(靶向DLL3的三特异性T细胞结合剂,用于治疗小细胞肺癌等)的大中华区以外全球权益授权给后者。根据协议,公司可获得1亿美元首付款,基于临床进展的近期里程碑付款及许可选择相关付款最高6000万美元,若艾伯维行使许可选择权,还可获得最高10.75亿美元里程碑付款及高个位数至中双位数的阶梯式特许权使用费,协议总额最高达12.35亿美元。

该交易被视为对公司研发能力的重要认可。ZG006目前处于临床开发后期阶段,已获中国NMPA突破性疗法认定及美国FDA孤儿药资格。然而,此举也暴露其国际化路径的实质性调整:从此前强调“通过自建海外团队(GENSUN)推进全球开发”,转向依赖跨国药企完成海外临床与商业化。

这种License-out(对外授权)模式虽可降低出海风险与资本开支,但也意味着公司放弃海外品牌建设与长期收益分成。更重要的是,巨额里程碑付款的兑现高度依赖ZG006未来临床进展及监管审批结果,存在极大不确定性。

换言之,当前的“国际化”更多体现为技术输出,而非真正意义上的全球商业落地。

监管与市场环境趋严,A+H之路面临考验

泽璟制药的港股IPO恰逢创新药板块估值回调期。2025年11月,同为采用未盈利生物科技公司标准上市的企业百利天恒在通过港交所聆讯后,因市场情况不佳决定延迟H股全球发售及上市,反映出境外投资者对未盈利Biotech企业的风险偏好正在下降。

在此背景下,港交所及潜在投资者或将更严格审视泽璟制药的三大核心议题:一是商业化可持续性,二是财务结构合理性,三是公司治理透明度。尤其是关联交易的公允性与信息披露完整性,可能成为聆讯阶段的重点问询内容。

回溯历史,泽璟制药曾以“三无企业”身份登陆科创板,被视为资本市场支持硬科技突破的标志性案例。但随着公司进入“有产品、有收入”阶段,市场对其的估值逻辑已从“梦想折现”转向“现金流与治理折现”。若无法就资金流向、资产处置及战略一致性提供更具说服力的解释,其“A+H”征途或面临估值折价甚至发行受阻的风险。

创新药企的成长本就充满不确定性,资本市场对其的包容亦有边界。当一家公司手握数十亿现金却持续加杠杆,以高溢价收购关联方亏损资产又在上市前夜注销,再宏大的“国际化”叙事也难以掩盖治理层面的裂痕。泽璟制药能否在港股IPO进程中重建信任,不仅关乎其自身融资成败,亦是对中国Biotech企业治理水平的一次重要检验。(资钛出品)