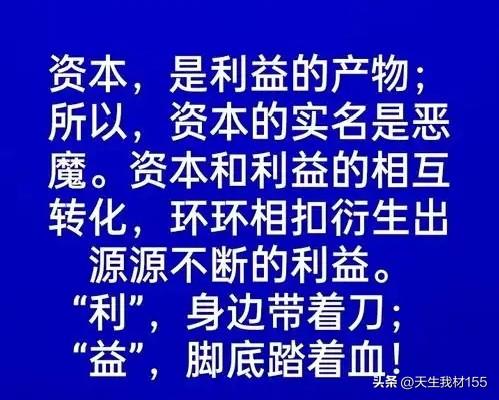

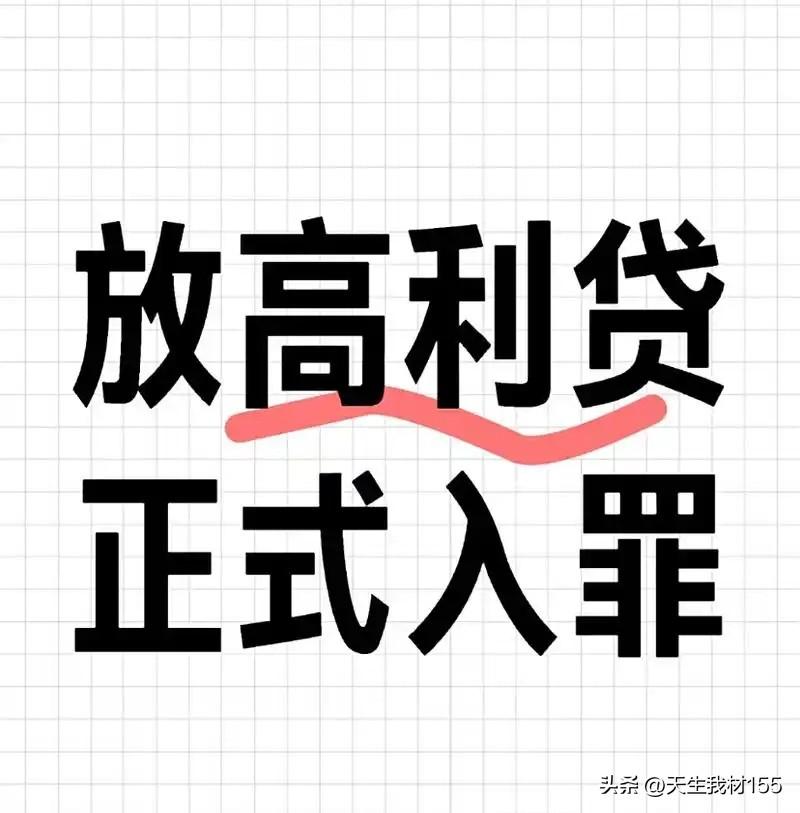

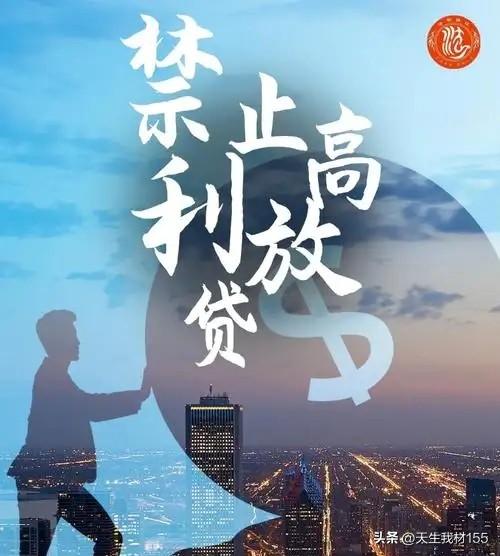

银行信用卡、网贷平台、小贷贷款,是谁在为持牌机构保护24%的利率红线?谁是高利贷的保护伞? 关于谁在保护24%利率红线及其背后的“保护伞”问题,核心答案如下: 1. 核心保护者:司法与监管的模糊地带 最高法司法解释:确立了民间借贷利率的司法保护上限(曾经为24%),现在一律采用基准利率LPR的4倍,作为民间借贷利率的上限,一般为12.8%的红线。虽然该规定不直接约束持牌金融机构,但在司法实践中,法院常将其作为重要参考。当借款人起诉时,超过基准利率4倍的(特别是24%)的部分,法院不予支持。 部分地方金融监管部门:在对小贷公司、消费金融公司等机构的监管中,有时会参照或明确设定24%左右的利率上限,已经超出民间借贷基准利率LPR四倍的100%,已经是高利贷中的高利贷。然而,监管标准不统一、执行力度不一,为一些金融机构提供了高利生存空间。 2. “保护伞”的实质:监管套利与规则漏洞 真正充当“保护伞”的,并非单一实体,而是制度性的漏洞和套利空间: 持牌机构特权与监管分割:银行、消费金融公司等持牌机构由国家级金融监管部门(如金融监管总局)负责,其利率政策相对严格。而大量网贷平台、小贷公司由地方金融局监管,各地标准松紧不一,导致出现了“最严监管”与“最松监管”的套利空间。 “综合费率”的马甲:持牌机构通过收取服务费、担保费、管理费等名目,将名义利率控制在24%以内,但实际综合成本(APR)远高于此。这种“费率高、利率低”的模式,巧妙地规避了利率红线的监管。 司法实践的困境:法院在审理金融借款纠纷时,对于将各项费用计入利息并判断是否超过上限,存在认定标准不统一的问题,使得一些高成本贷款在司法层面得不到有效遏制和打击。 总结: 是滞后的金融监管体系、分割的监管权力以及不完善的司法认定标准,共同为持牌机构维持高利润、变相突破利率红线提供了灰色空间。要破除这个“保护伞”,必须推动监管标准的统一,并明确将综合实际年化成本LPR的四倍的利率,作为除银行机构而外的放贷主体作为监管的唯一标准。