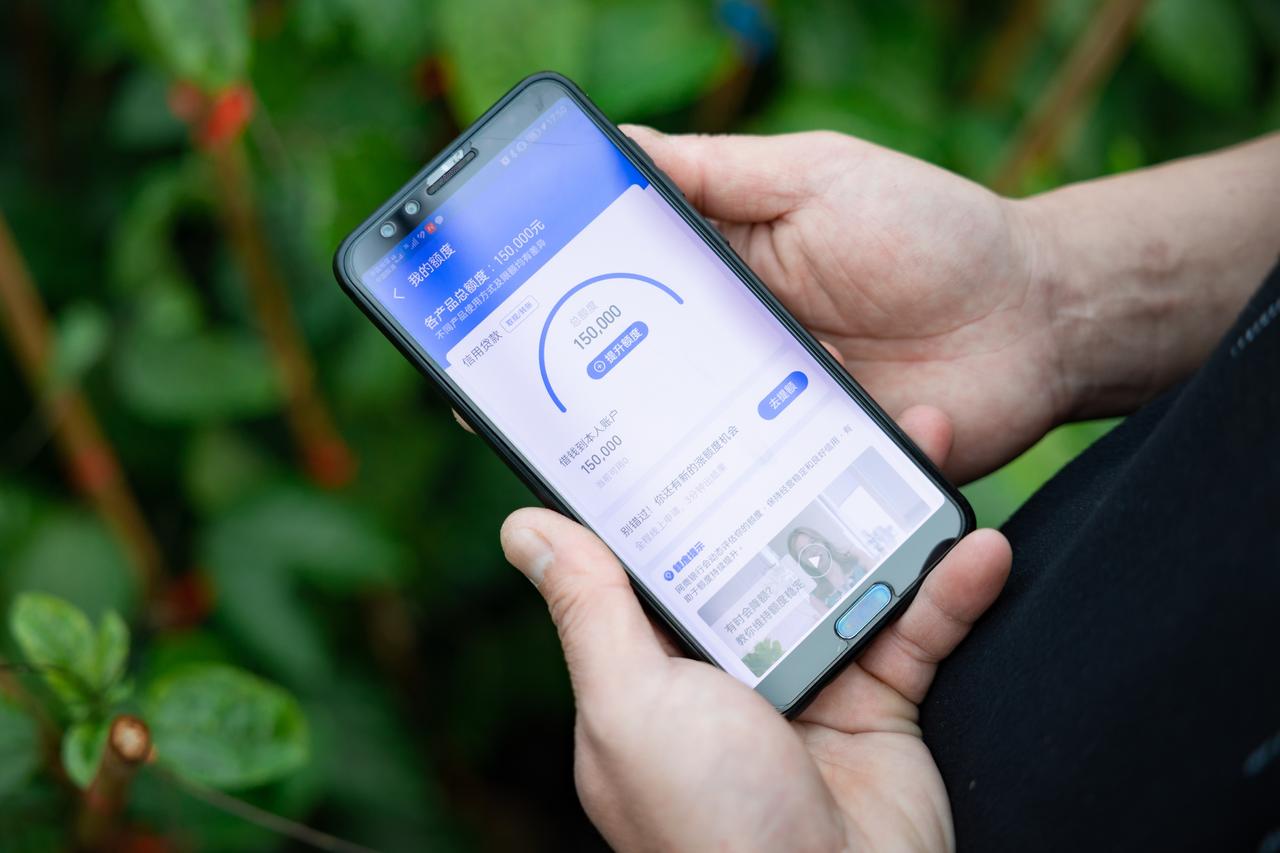

【为更多年轻人创造机会,这条金融源头活水不能断】 今年的毕业季是艰难的。不仅因为短期内社会经济的复苏需要时间,就业岗位和需求的不对等,也和创业创新增速放缓有关。当年轻人的创造活力变成了一昧追求上岸和铁饭碗,就好比海域里缺少了鲶鱼的搅动,其他鱼也很难活奔乱跳地回到渔港。这个现象值得我们深思。 有数据显示,全国80%以上的就业来自中小微企业,根据我国最近统计数据看,每增加一个个体工商户,大概可以创造2-3个就业岗位;每增加一个私营企业,大概可以创造15个就业岗位。 市场需要鲶鱼,可鲶鱼的日子并不好过:大量小微企业倒下,创业热情低靡,两方面共同作用下,导致年轻人的一系列就业问题。 如何让小微企业重新站起来?我们必须看到为小微企业提供源头活水的重要性,对于一些小摊贩几万元的贷款,可能就能让一个店铺支撑下去,让几名员工有收入不失业。 活水从何而来?小商家不比大企业,没有抵押,没有大额营收,几乎很难从大银行借到钱。这对银行来说是不划算的买卖,一不小心活水就会变死水。 但在八年前,网商银行来了。打破了小商家办贷款不仅手续繁杂还要跑路托关系的传统,只需电脑上3分钟申请,1秒钟贷款到账,全程0人工干预。不需要抵押,依靠信用分就能获得授信贷款。现如今银行全面数字化转型,310模式成为行业标配,手机替代了线下网点,但网商银行依旧是唯一一个只做小微贷款的民营银行,网商将自己的命运与小微这个群体牢牢的绑定在一起。小微兴,网商稳;小微衰,则烂账坏账都靠网商兜底。 尽管如此,互联网上还是有很多声音,有人说网商银行随借随还,让小商家不为资金周转犯难,是良心银行,也有人说小商家已经够难了,网商银行收利息还赚他们的钱。 但是回过头想想,谁的钱都不是天上掉下来的,大银行为什么不愿意做小微贷款的生意,不就是因为利润低,坏账几率大吗?如果创业就业的复苏需要时间,那么网商银行的存在最起码,可以尽量保住现存的小微企业,让他们能够继续坚持下去。 如今经济发展需要创新和活力,市场呼唤鲶鱼,这么看,网商银行这条金融源头活水,意义重大。(北晚在线)