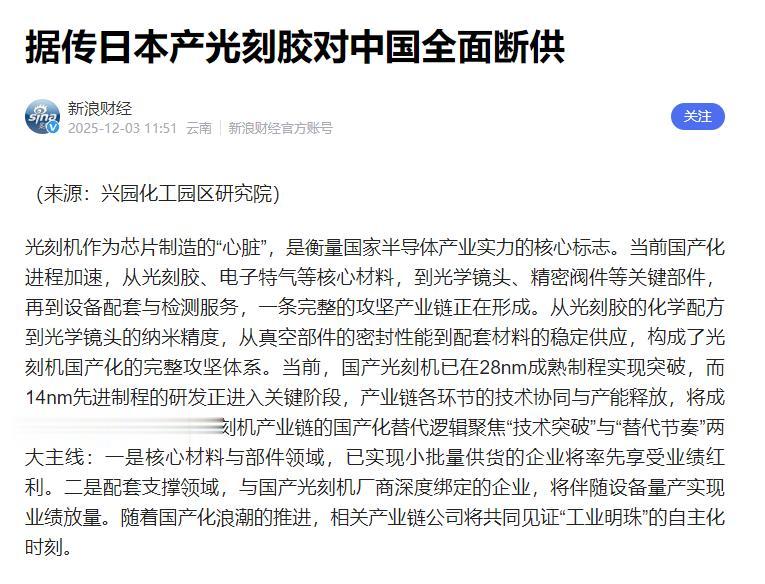

日本的报复开始?高市早苗准备下达禁令,不许卖光刻胶给中国,但最后倒霉的是谁,还真说不准呢。

2025年12月,有媒体报道称,日本计划仔本月中旬对中国实施光刻胶出口禁令。

尽管官方尚未正式官宣,但佳能、尼康等企业已提前收紧供应,这场被视为“技术报复”的动作,源于中日近期在台海问题上的摩擦升级。

然而,当日本试图以“芯片制造血液”为筹码时,却忽略了一个基本事实:在全球化产业链深度交织的今天,任何单边制裁都可能成为双刃剑。

光刻胶是半导体制造的核心材料,全球90%的高端产品由日本企业垄断。高市早苗内阁认为,中国半导体产业对日本光刻胶的依赖(尤其是EUV和KrF光刻胶),是遏制中国技术发展的“王牌”。

此前,日本已在2025年3月对23种半导体设备实施管制,7月将42家中国企业列入黑名单,如今加码光刻胶,旨在配合美国主导的“芯片四方联盟”,完成对华科技围堵。

这种策略带有明显的政治投机色彩。2025年以来,日本在涉台问题上频繁挑衅,高市早苗多次发表不当言论,导致中日关系持续紧张。

禁令既是对中国军演的“报复”,也是向美国表忠的姿态。但日本低估了两个关键变量:中国半导体产业的自主化进程,以及中日产业链的深度绑定。

面对技术封锁,中国的反制迅速且精准。

2025年10月,商务部公告对稀土相关物项实施严格出口管制,覆盖原生稀土及含中国稀土的加工产品。

数据显示,日本90%的稀土依赖进口,其中85%来自中国。

光刻胶生产所需的镧、铈等稀土元素,一旦断供,日本企业将面临“无米之炊”。三菱化学内部评估显示,禁令落地后,其光刻胶生产线可能在3个月内陷入停滞。

更令日本不安的是市场反制。

中国是全球最大的半导体消费市场,信越化学、JSR等企业对华营收占比超30%,部分高端产品达50%。

2024-2025年,仅半导体设备出口下滑已导致尼康订单腰斩,若失去光刻胶市场,相关企业年损失或超20亿美元。

而中国本土企业正加速替代:南大光电的ArF光刻胶已通过中芯国际验证,上海新阳的KrF光刻胶量产规模扩大,2025年国产光刻胶市场份额从5%升至12%。

日本的技术封锁正在反噬自身优势产业。2025年,日本半导体设备制造商东京电子因对华业务受限,净利润同比下降47%,被迫裁员1500人。

光刻胶领域,JSR财报显示,2025年前三季度对华销售额同比减少28%,库存积压导致生产线利用率降至65%。

产业链的传导效应更为深远。日本半导体产业链涉及3000余家中小企业,光刻胶禁令可能引发连锁反应:下游封装企业因材料短缺减产,上游稀土加工商订单萎缩,甚至影响汽车、电子等支柱产业。

2025年11月,日本经济产业省预警,若中日贸易摩擦持续,半导体相关行业将拖累GDP增速0.3个百分点。

日本的单边行动,暴露了其战略误判:在“你中有我”的产业链中,技术垄断已难以为继。

中国通过“内循环”构建自主体系,2025年国产芯片自给率达32%,7纳米制程良率突破90%,华为等企业的芯片设计能力进入全球第一梯队。

与此同时,中国稀土管制并非针对日本,而是基于国家安全的正常举措,符合WTO规则。

国际社会对日本的做法亦存疑虑。

韩国三星电子公开表示,“技术封锁只会加速产业链重构”;荷兰ASML总裁温彼得警告,“脱离中国市场的技术联盟注定失败”。

甚至美国智库CSIS也承认,日本的禁令“短期内影响中国,长期则削弱自身竞争力”。

谁将为禁令买单?

谁将为禁令买单?截至2025年12月,日本光刻胶禁令尚未正式生效,但市场已提前反应:中国晶圆厂加大国产光刻胶采购,日本企业股价集体下挫。

更值得关注的是,台湾地区的半导体产业也被卷入漩涡——台积电30%的光刻胶来自日本,若供应链中断,其在大陆的生产线将面临冲击。

日本的“报复”最终指向的,是自身经济命脉。当高市早苗内阁试图用技术牌施压时,中国早已通过稀土、市场、技术自主三张牌形成反制闭环。

这场博弈没有赢家,但可以确定的是:在全球化时代,任何基于政治算计的技术封锁,最终都将败给市场规律和自主创新的力量。

日本若执意玩火,输掉的不仅是中国市场,更是半导体产业的未来。

参考资料

评论列表