2025年,全球AI算力需求正以指数级增长。仅训练一次GPT-5大模型,耗电量就相当于美国一个中型城市的年用电量。与此同时,地面数据中心的能耗已占全球总电力的1.5%,散热所需的淡水蒸发量远超生态承载极限。在这场算力与能源的博弈中,科技巨头们将目光投向了——太空数据中心,这个曾被科幻小说描绘的未来场景,正成为现实中的“新石油”。

英伟达、谷歌、SpaceX等企业争相布局,中国“零碳太空计算中心”率先实现商业化落地。这场跨越大气层的算力争夺战,究竟藏着哪些财富?又暗含多少风险?

一、中美欧的“太空算力三国杀”1. 美国:技术激进派的“星链+AI”野心Starcloud的破局实验:英伟达投资的Starcloud通过猎鹰9号火箭,将首颗搭载H100芯片的卫星送入轨道。其核心目标并非单纯测试算力,而是验证“太空实时AI推理”的可行性。若成功,未来卫星可直接处理地球观测数据,省去90%的地面传输环节。

马斯克的“星舰算力工厂”:SpaceX计划通过星舰火箭,以每年100GW的规模部署太阳能AI卫星。其底气源于可重复发射技术带来的成本优势——单颗卫星发射成本已从5000万美元降至50万美元。

“零碳太空计算中心”的领跑:国星宇航与之江实验室联合打造的12星星座,单星算力达744TOPS,已实现交通路网分析、森林防火预警等商业场景落地。其核心突破在于星间激光通信(速率100Gbps)和零碳散热(利用太空-270℃环境辐射散热)。

商业化闭环的秘密:通过“星算计划”与地方政府合作,将算力服务嵌入智慧城市、应急管理等领域,2025年已实现营收破亿。

3. 欧盟与中东:资源博弈下的“差异化突围”欧盟聚焦“太空数据主权”,泰雷兹阿莱尼亚公司研发抗辐射芯片;阿联酋则通过国际合作切入赛道,试图在伊斯兰金融领域建立算力标准。

地面数据中心的PUE(能源使用效率)普遍高于1.5,而太空太阳能发电效率可达95%。以Starcloud规划的40兆瓦太空电站为例,其年发电量相当于地面电站的5倍,且无需淡水冷却。

2. 散热革命:向深空“扔热量”传统数据中心依赖液冷系统,而Starcloud的红外辐射散热技术,直接将废热以电磁波形式发射至太空。实测显示,该方案可降低40%的能耗成本。

3. 通信革命:激光链路构建“太空神经网”国星宇航的星间激光通信系统,将数据传输延迟压缩至0.3毫秒,仅为光纤的1/3。这意味着自动驾驶、高频交易等场景的实时性需求将被彻底重构。

4. 经济账:成本拐点何时到来?当前太空算力成本仍是地面的10倍以上,但谷歌预测,随着星舰复用和火箭发射成本降至200美元/公斤(2030年目标),这一差距将缩小至3倍以内。

太空辐射可能烧毁芯片,微小碎片撞击足以摧毁卫星。目前全球仅有30%的卫星配备防撞系统,而近地轨道碎片数量已超3.4万块。

2. 生态争议:谁来为“太空垃圾”买单?若按当前发射速度,2030年近地轨道将被填满。欧盟已提议征收“太空碳税”,但执行难度极大。

3. 商业悖论:规模经济VS长周期投入建设千星级星座需千亿美元级投入,而回报周期可能超过10年。SpaceX的星链计划至今未实现盈利,Starcloud的40兆瓦项目更依赖融资续命。

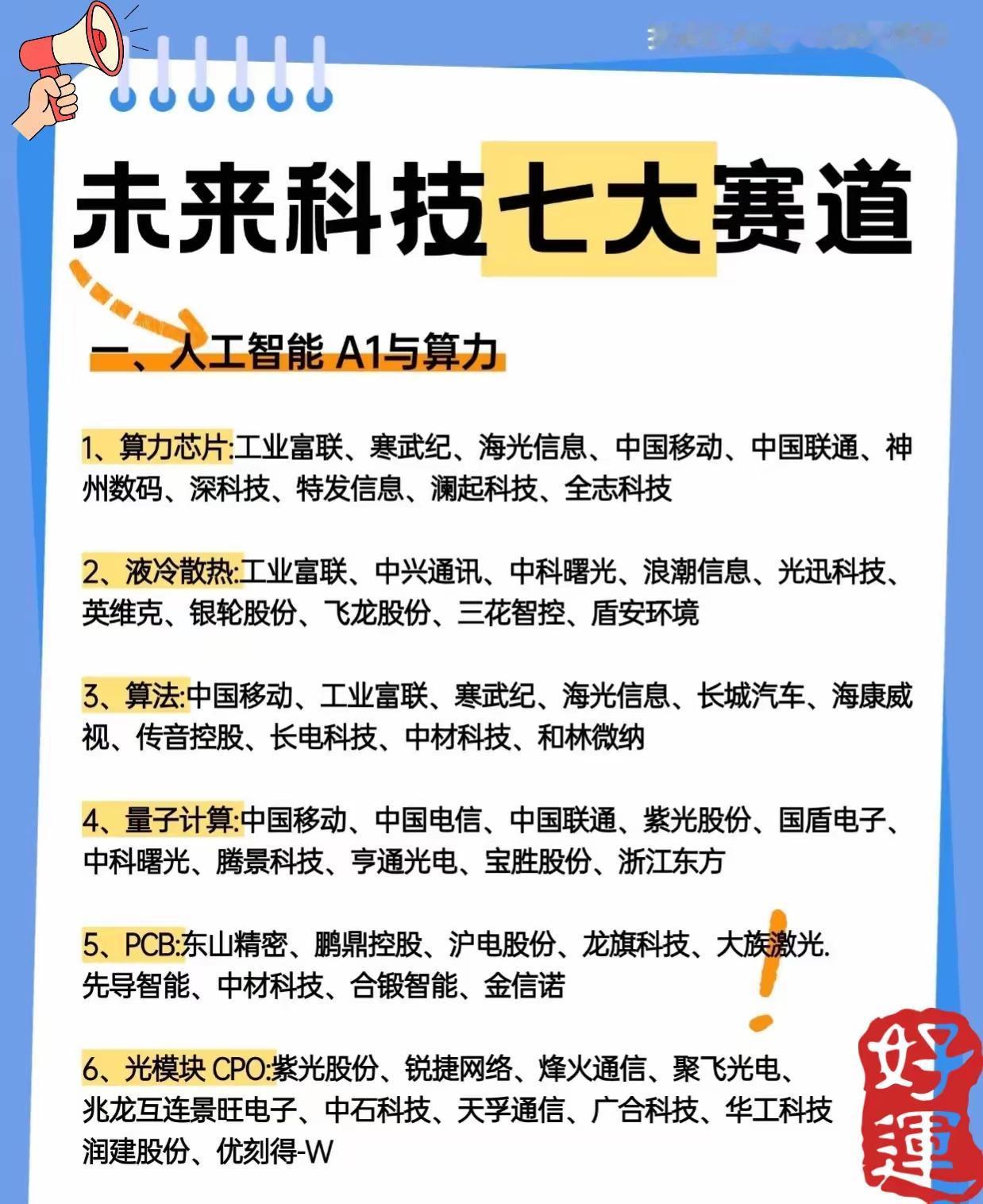

细分领域

代表企业

机会点

卫星制造

国星宇航、氦星光联

激光通信终端、抗辐射芯片

火箭发射

SpaceX、蓝箭航天

可复用火箭、一箭百星技术

地面算力服务

亚马逊AWS、阿里云

太空-地面算力协同调度

数据安全

奇安信、深信服

太空数据加密与隐私保护

短期:关注卫星制造与火箭发射龙头,如国星宇航(未上市)、蓝箭航天(Pre-IPO);警惕 “概念炒作”:太空算力大规模商用至少需 10 年,当前技术突破多集中在试验阶段。

长期:押注太空算力驱动的AI应用层,如自动驾驶、数字孪生;只有能实现 “低成本组网 + 场景落地”的企业,才具备长期价值。

风险对冲:配置卫星保险、太空垃圾清理等防御性标的。

当马斯克说“未来AI算力在太空”时,他描绘的不仅是技术图景,更是一场文明跃迁。太空数据中心可能催生新的经济形态:

数据主权争夺战:国家争夺轨道资源,企业争夺算力定价权;

能源革命2.0:太阳能成为全球硬通货,太空电站改写地缘政治;

人类新边疆:火星基地的算力或来自地球轨道,形成“星际云计算网络”。

从地面数据中心到太空算力网,人类正在重构 AI 的物理基础。中国在这场竞赛中,正以 “星座组网 + 产业协同”的路径追赶,或许能实现换道超车。

但无论技术多炫酷,最终要回归商业本质:当发射成本降至临界点,当太空碎片得到管控,当应用场景真正落地,算力的 “星际时代” 才会真正到来。

互动话题:您看好“太空算力”吗?您认为哪国/企业最可能主导太空算力?

A. 中国(规模化组网) B. 美国(技术激进) C. 欧盟(规则制定)D. 其他

请分享您对“太空数据中心”的评论。