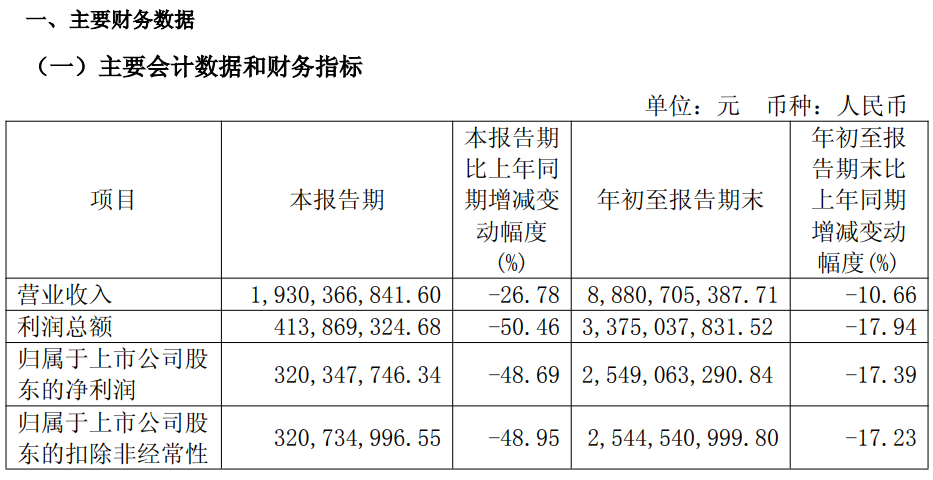

10月30日,江苏名酒今世缘披露2025年三季报和定期经营数据。今年前三季度,今世缘营业收入为88.8亿元,同比下降10.7%;归母净利润为25.5亿元,同比下降17.4%。

其中第三季度,公司营业收入为19.3亿元,同比下降26.8%;归母净利润为3.2亿元,同比下降48.7%。

对于营收和净利润的下滑,今世缘表示:“受行业形势影响,本报告期销售收入下降,实现的利润减少。”

分产品看,今年前三季度,公司特A+类、特A类分别实现营收54.3亿元、28.7亿元,同比分别-15.97%、+0.32%。其中,第三季度分别实现营收11.2亿元、6.4亿元,同比分别-38.0%、-1.1%。

据了解,今世缘的白酒类产品按照价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100—300元价位带产品,A类为50—100元价位带产品,B类为20—50元价位带产品,C类、D类为20元以下价位带产品。

大本营江苏市场始终是今世缘的“主战场”,省内营收常年在九成左右。但今年今世缘在江苏省内市场全线溃败。前三季度江苏省内、省外分别实现营收79.5亿元、8.0亿元,同比分别-12.4%、+0.1%。其中,第三季度分别实现营收17.0亿元、1.8亿元,同比分别-29.8%、-13.8%;省内分区域来看,第三季度淮安/南京/盐城/苏南/苏中/淮海大区分别-31.6%、-36.9%、-32.5%、-35.3%、+1.1%、-43.9%,苏中区域表现较优、公司品牌渗透率持续提升。

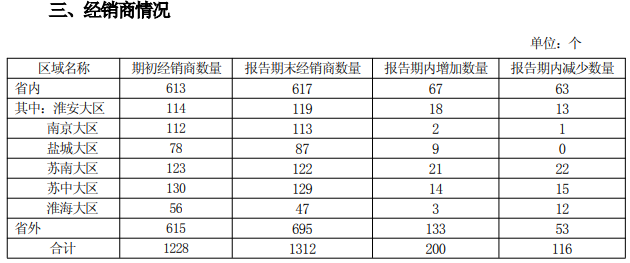

经销商数量方面,前三季度今世缘的经销商总数增加了84家,其中,省内市场增加4家,省外增加80家。其中,第三季度经销商共增加了13家,渠道扩张与业绩承压背离,成为今世缘的现实挑战。

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为15.7%,同比下降5.7个百分点。毛利率同比减少0.5个百分点至73.76%。

现金流方面,经营活动产生的现金流量净额为9.07亿元,同比下降59.33%。主要系销售下降收款减少、采购原材料增加等原因综合影响所致。

在近期的调研活动上,公司表示,从行业整体看,部分经营能力较弱的企业可能已经或正在退出市场,反映在规上企业数量变化上,近期又下降了。对我们而言,虽然短期面临压力,但明年二季度开始,随着基数降低和市场逐步复苏,业绩有望重回增长轨道。

来源:读创财经