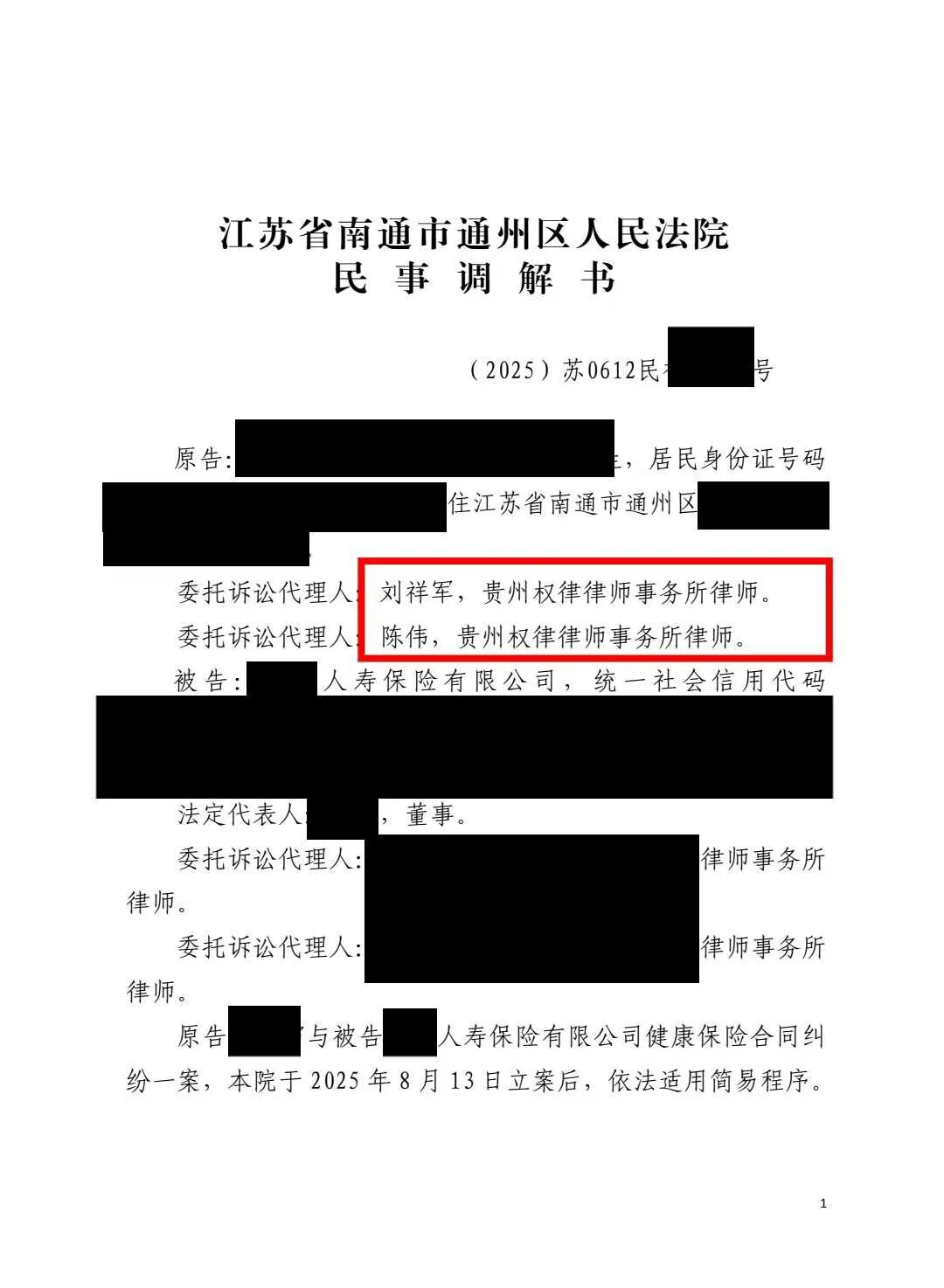

近日,团队陈伟律师成功代理了一起卵巢交界性肿瘤重疾险拒赔案件,当事人确诊的疾病虽未达保险合同“恶性肿瘤” 字面定义,却需承担手术治疗与长期随访的沉重负担,核心诉求是争取合理保险金以覆盖医疗支出。当事人求助后,陈伟律师聚焦保险合同条款效力、不可抗辩期规则及疾病实质危害三大关键,深入拆解案件核心争议,最终促成法院调解,帮助当事人成功获赔 26 万元。

案情介绍

2019年,江苏南通当事人张女士(化名)为自己投保某保险公司重大疾病保险,保额30万元,保险期间为终身。2025年2月,张女士因腹部不适就诊,经复旦大学附属肿瘤医院病理会诊确诊为“(右卵巢囊肿)黏液性囊腺瘤,局灶呈交界性粘液性肿瘤(约占20%)”(病理会诊意见见《外院病理切片病理学会诊咨询意见书》)。

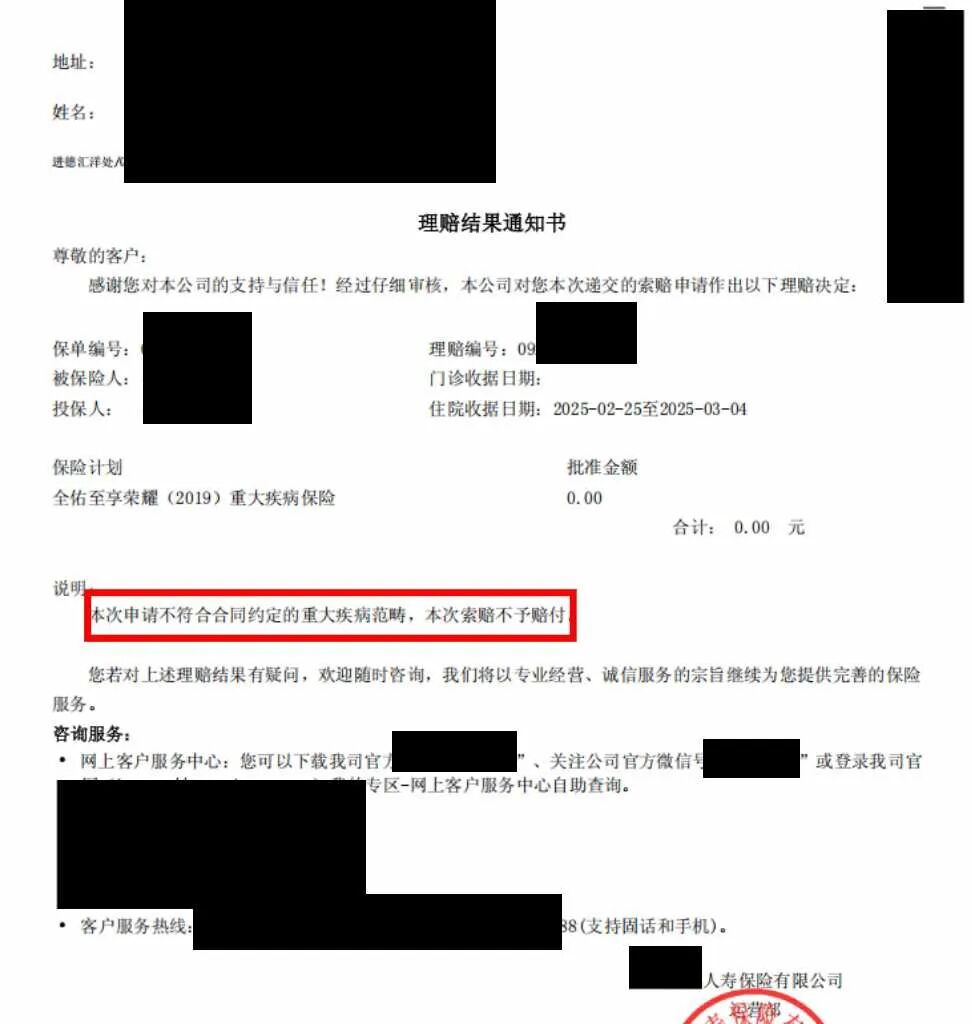

2025年3月,张女士向保险公司提交理赔申请,保险公司出具《理赔结果通知书》称:“本次申请不符合合同约定的重大疾病范畴,本次索赔不予赔付”,拒赔理由为张女士所患“交界性肿瘤”未达到保险合同中“恶性肿瘤”的定义标准。

保险公司拒赔理由

根据保险合同“重大疾病——恶性肿瘤”条款约定:

恶性肿瘤定义:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可经血管、淋巴管和体腔扩散转移到身体其他部位的疾病,且需经病理学检查结果明确诊断属于ICD-10的恶性肿瘤范畴。

排除情形:包括原位癌、慢性淋巴细胞白血病(Binet分期A期)、何杰金氏病(Ann Arbor分期I期)等。

保险公司主张,张女士所患“交界性肿瘤”属于“良恶性之间的中间性肿瘤”,未被明确纳入ICD-10恶性肿瘤编码范围,且合同中未将其列为“重大疾病”,故不予赔付。

团队陈伟律师部分观点

一、保险合同“恶性肿瘤”定义排除交界性肿瘤构成格式条款无效情形

根据《中华人民共和国保险法(2015)》第十七条法律法规第二款:“对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

本案中,保险合同将“交界性肿瘤”排除在“恶性肿瘤”之外,但未在投保时以加粗、提示等方式明确说明“交界性肿瘤不属于保障范围”,也未对“ICD-10恶性肿瘤范畴”的具体含义作出常人能理解的解释。根据《最高人民法院关于适用若干问题的解释(二)(2020修正)》第十一条,保险公司未履行明确说明义务,该排除条款无效。

二、合同成立超过两年,保险公司不得援引“疾病未达标”拒赔

《中华人民共和国保险法(2015)》第十六条第三款规定:“自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。”

本案保险合同成立于2019年,张女士2025年确诊时合同已存续6年,远超2年“不可抗辩期”。保险公司以“疾病不符合条款”拒赔,实质是变相否定保险责任,违反不可抗辩条款的立法精神。

三、交界性肿瘤的临床危害性应纳入“重大疾病”实质判断

医学上,交界性肿瘤虽未完全达到恶性肿瘤的转移标准,但具有“局部浸润性生长”“术后复发风险”等特征,治疗需采取手术切除(如卵巢囊肿剥除术)及长期随访,对患者身体和经济造成重大负担。保险合同仅以“ICD-10编码”机械排除交界性肿瘤,忽视疾病的实际危害,违背“重大疾病保险”分散重大医疗风险的本质目的。

案件结果

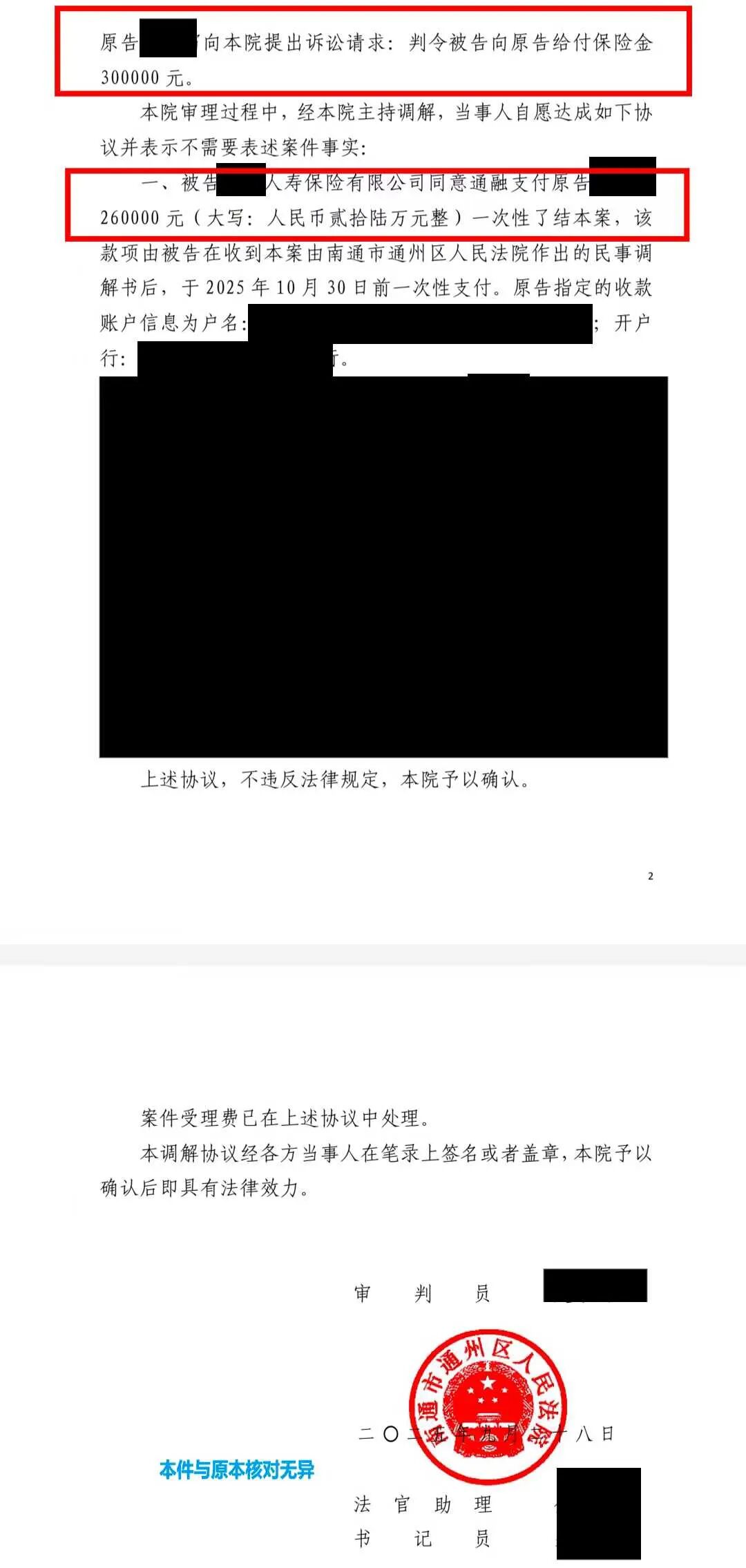

经南通市通州区人民法院主持调解,双方达成协议:

被告保险公司于2025年10月30日前一次性向原告张女士支付保险金26万元,双方就本案再无其他争议。

结语

本案是典型的“保险条款形式主义拒赔”案例。保险公司常以“疾病未达条款字面标准”为由拒赔,却忽视重大疾病的“临床实质危害性”及保险合同的“射幸合同”属性。陈伟律师从“条款效力”“不可抗辩期”“疾病实质危害”三个维度切入,成功突破保险公司的“文字游戏”逻辑,为当事人争取到合理赔偿。

此案提醒广大投保人:

✅不可抗辩期是“护身符”:保险合同成立超过2年,保险公司不得以“未如实告知”“疾病不达标”等理由拒赔;

✅格式条款需“明确说明”:保险公司对免责条款(如疾病排除情形)未加粗提示或口头解释的,条款无效(《保险法司法解释二》第十一条);

✅交界性肿瘤可主张理赔:若疾病具有恶性生物学行为(如浸润、复发风险),即使未达“恶性肿瘤”字面标准,仍可通过法律途径争取权益。

保险的本质是“风险共担”,而非“条款套利”。当遭遇理赔争议时,建议及时咨询专业律师,通过法律武器守护自身合法权益。何帆律师团队将持续以专业能力破解保险理赔难题,让每一份保单的承诺落到实处。