反复追问:究竟什么才是福州楼市最大的全新格局?

市属国企与建(发)保(利)国(贸)们长袖善舞,一争长短。9月30日举行的2025年福州第六次土拍,古厝旗下的新榕梅开二度,再一次印证了这一格局。

饶有趣味的是,福州新区开发投资集团(以下简称“福州新区集团”)并非严格意义上的市属国企,旗下的新投地产,却总被与城投旗下的榕发、建总,古厝旗下的新榕、福厝,以及左海等一道列为市属国企,且忝陪末座。

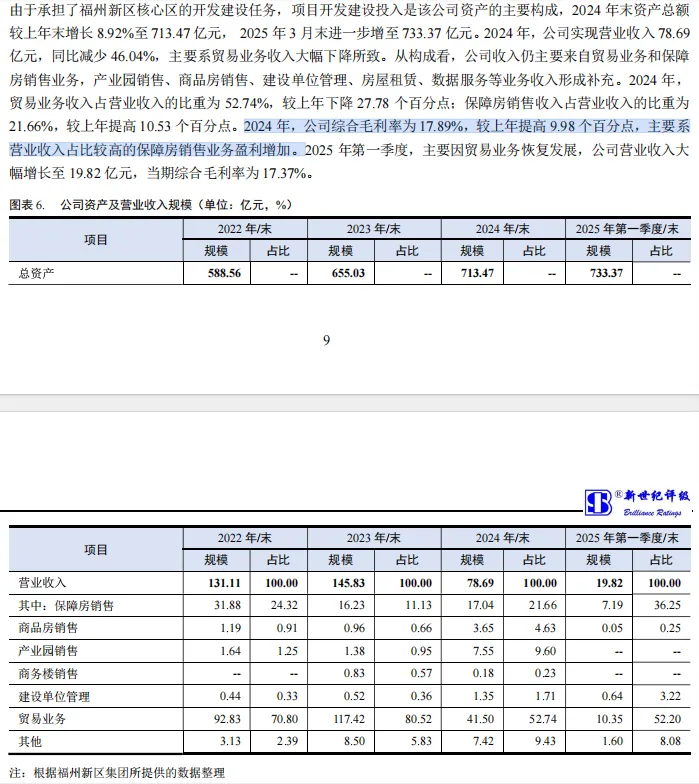

“说商道市”查阅福州新区集团融资券募集说明书/信用评级报告/公司债券年度报告等注意到,其安置房建设毛利率超50%。这一数值,远超一众市属国企及同行。

毛利率是衡量一个企业盈利能力的重要指标之一,它可以帮助你了解企业在扣除直接生产成本后的盈利水平。毛利率超50%简单点理解就是:每销售100元的商品,就能赚回超过50元的毛利润。

但,要知道,这可是安置房!!!

而且,与传统认知“商品房毛利率定然高于安置房”不同的是,福州新区集团数年的安置房建设毛利率皆数倍于商品房建设。

你敢想?大写的服!

也就是说,同样挥戈房地产开发,福州新区集团是被严重低估的存在。

本期,福州城市观察者“说商道市”将与一众看官一起“领略”福州新区集团的澎湃势能。

在传统认知里,一般的共识是:商品房开发建设毛利率高于安置房。但即便是上行期的房地产市场,也很难有大佬KFS商品房开发毛利率能达到超50%的,更遑论安置房了。

2014年,王健林登上首富宝座的第二年,做客了一档节目《杨澜访谈录》。节目中王健林说,“房地产公司的平均毛利率大概就是在20%到25%”,引起舆论一片哗然。那时的房地产充斥着“暴利行业”的说法。根据机构的数据,当年96家上市房企的主营收入平均毛利率也不过为36.5%。

福州新区集团公司债券年度报告(2024 年)显示,公司几大业务板块中,毛利率最高的首推建设单位管理费,为87.48%。这个,不难理解,毕竟建设单位管理费就没啥额外的成本。

“许我耀眼”的是:毛利率第二高的安置房建设。2024年,福州新区集团安置房建设毛利率高达54.73%,而商品房建设不过12.85%。也就是说,安置房建设的毛利率是商品房建设的4倍有余。

这颠覆了很多人的传统认知。

根据融资券募集说明书/信用评级报告/公司债券年度报告,福州新区集团在福州新区三江口组团和滨海新城组团开展保障房建设业务,公司建设的保障房项目由市土发中心等承担拆迁安置职能的企事业单位统一购置,承担拆迁安置职能的单位向公司支付购房款。建设的东卓名郡、福翔小区和滨海新城安置房七期项目陆续完工。现阶段,公司在开发的保障房项目主要包括新投·尚峯境、三江·尚隽、滨海新城安置房八期及十期、海旭天澜花园一期和仙居祺苑等。

根据报告,2024年,福州新区集团综合毛利率为17.89%,较2023年提高近10个百分点,主要就是安置房/保障房业务的功劳。

对于安置房建设的毛利率高企,且数倍于商品房建设,福州新区集团公司债券年度报告(2024年)给出的解释是:安置房建设业务成本同比下降 30%以上,系福州滨海临空开发建设有限公司安置房业务已处于收尾阶段,故成本同比降低;商品房建设业务收入、成本同比增加30%以上,系报告期内开售项目增加所致。

不过,这样的解释不能让“说商道市”信服,因为,不光光2024年是这样,2023年、2022年亦是如此。

根据查阅到的财报数据,福州新区集团2023年安置房建设的毛利率(30.01%)是商品房建设毛利率(6.25%)的近5倍;2022年安置房建设的毛利率(35.78%)更是10倍于商品房建设毛利率(3.35%)。

说商道市也查阅了市属国企城投集团与古厝集团的财报,就安置房/保障房建设毛利率来说,福州新区集团可谓独一档的存在。

以古厝集团为例,2024年房地产开发业务中,保障房毛利率19.89%。两厢比较,福州新区集团安置房/保障房建设毛利率是福州古厝集团的2.8倍。而2022年,福州新区集团更是福州古厝集团的4.9倍!

那么,问题来了:集团安置房建设毛利率之高,在福州可谓独一档的存在,这事,福州新区集团党委书记、董事长刘宇知晓吗?

福州新区是全国第14个、福建省唯一的国家级新区,承担着福州“东进南下,沿江向海”发展战略的主攻方向。

福州新区集团是福州新区核心的政府性项目投资建设主体,主要承担福州新区核心区内的土地开发整理、基础设施建设和保障房开发任务。

有意思的是,若追溯起企业历史沿革,福州新区集团可追溯至1985年12月批准设立的福州市房地产经营公司,全民所有制企业,隶属福州市房地产管理局领导。后公司名称又历经福州市房地产经营总公司、福州房地产经营有限责任公司、马尾新城建设发展有限责任公司。直至2016年5月24日,公司名称方才变更为福州新区开发投资集团有限公司。

根据福州新区集团股权结构,福州新区管理委员会持股80%,为控股大股东,同时也是实际控制人;(市属国企)福州国有资本投资运营集团持股20%。

随着福州新区基础设施不断完善,现阶段福州新区集团正在从单一基础设施安置房建设为主的企业向提供产业发展承载服务的城市综合运营商转型,2018年以来得益于浦口新城、滨海新城等保障房项目结转收入,保障房销售收入大幅增长,从而带动公司营业收入大幅增长。

虽然福州新区集团立足新区的核心区域,重点参与三江口、滨海新城、闽江口三大组团的基础建设,却也不局限于此。譬如新投地产的些许项目如新投·映南台、新投·映悦湖、新投·映万合。而其背后的地产开发品牌新投三江,诞生也才仅仅两年。

▲截图自企业预警通

不过,福州新区集团融资券募集说明书/信用评级报告/公司债券年度报告也提及,福州新区集团作为福州市重要的城市基础设施建设主体,存量项目丰富,业务持续性较好,但同时面临较大的资金压力。

存在有息债务占比较高的风险。发行人(即指福州新区集团)建筑施工和安置房业务,属于资金密集型行业,其施工建设需要大量资金的支持。发行人合并报表范围内有息负债主要为发行人取得的银行借款、公司债、企业债等,存在有息债务较高的风险,有一定的集中偿付压力。

▲截图自企业预警通

为缓解资金压力,拟采取拓宽融资渠道,加快应收账款的回收,争取股东增资等措施。

闽系大本营的福州,终究还是进入到了“建保国”与市属国企们长袖善舞的新时代。

自此,一去不回头。

究竟怎么看频繁被提及的(市属)国企兜底局?福州商业地产观察者“说商道市”还是得说,福州楼市,福州土拍的大秘密,通通藏在(市属)国企的年度报告/融资券募集说明书/信用评级报告/公司债券年度报告里。

你还想领略谁的“澎湃势能”?各平台评论区见!

— E N D —

若有共鸣,何妨赞转评