核心提示: 一系列围绕0.08%股权展开的商业操作,一份显示五千余万元利润差的刑事审计报告,一份税务部门立案调查的超千万偷税案卷,以及公开平台上可查的两次偷税处罚记录——这些线索共同指向武汉新宇建设集团有限公司实际控制人张文俊。在一场长达数年的企业纠纷中,其个人的商业行为与所涉公司的合规记录,已成为难以回避的公众疑问……

一、核心操作:0.08%股权与控制权更迭

事件的起点源于数年前的一笔企业借款。

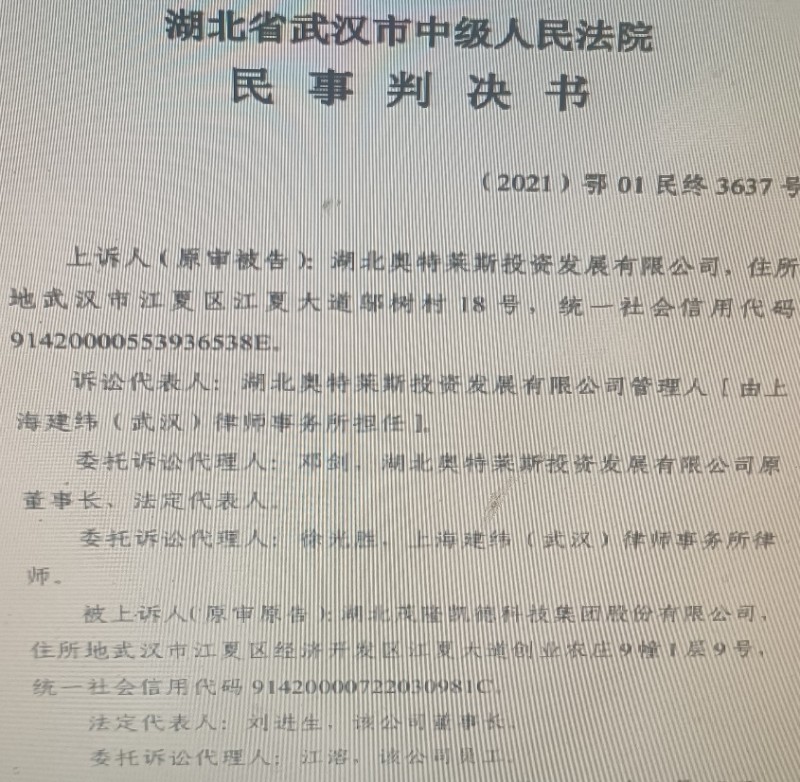

公开的法院判决文书及工商变更记录显示,在向湖北奥特莱斯投资发展有限公司(下称“奥特公司”)及其原实控人张某提供借款后,张文俊方面逐步获得了一系列权利:先是将部分债权转为奥特公司0.08%的股权,继而以帮助融资为由获得张某的“大股东授权”与“法人授权”为契机,迅速召集股东会并形成决议,凭借0.08%的股权获得了公司三分之二以上的表决权,随即更换了法定代表人。通过这一系列操作,张文俊实现了对奥特公司法律意义上的控制。

股权之诉

此后,处于其控制下的奥特公司曾启动程序,拟将公司核心资产向其自身关联方武汉新宇建设集团进行协议转让或拍卖。这一“自我交易”式的资产处置计划,因奥特公司随后进入破产重整程序而被依法中止。

二、涉嫌违法的多重记录与停滞的专项调查

在此番商业操作之外,更值得关注的是与张文俊及其控制企业相关联的多项涉嫌违法线索。这些线索并非来自商业对手的指控,而是源自不同执法、司法部门在履职过程中产生的文书与记录。

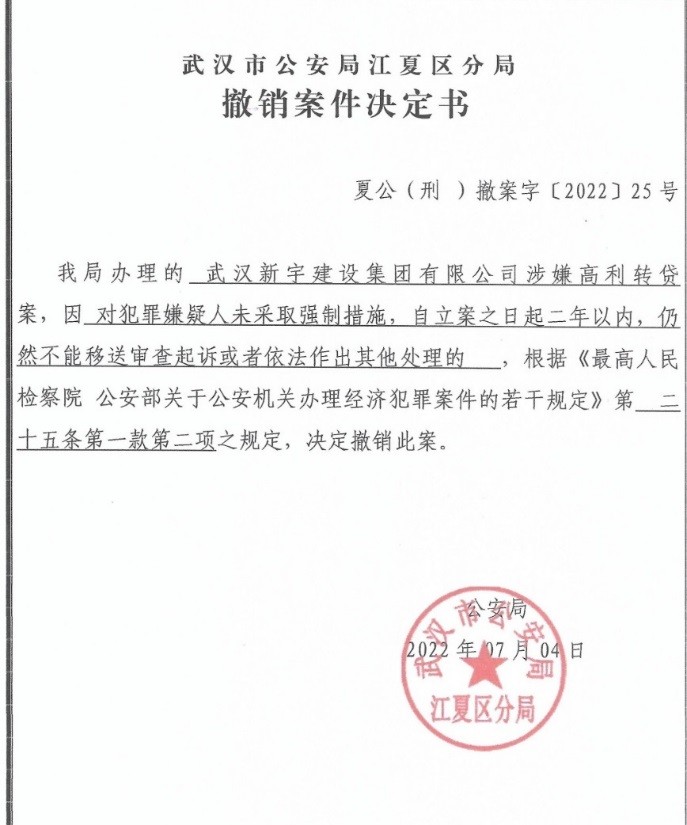

1. 由武汉市江夏区公安分局在办理张文俊涉嫌“高息转贷”案件过程中依法委托出具的刑事审计报告认定,张文俊及其控制的企业,涉嫌通过套取金融机构信贷资金进行高利转贷,所获利润差高达人民币五千余万元。该数额远超相关刑事立案追诉标准中“数额特别巨大”的档次。

江夏区分局撤销高利转贷案决定书

2. 一项重点税务调查:从权威渠道证实,武汉市税务稽查局已对武汉新宇建设集团涉嫌偷税问题立案调查。该案被列为重点案件,涉嫌偷逃税款金额超过千万元。然而,截至目前,该案的最终查处结论尚未向社会公布。

3. 两次公开行政处罚:在第三方企业信息查询平台“企查查”上,武汉新宇建设集团有限公司的历史行政处罚一栏中,清晰地记录着两条因“偷税”而被税务机关处罚的信息。这使得正在进行的偷税调查成为其第三次面临涉税违法问题的核查。

一边是审计、税务等执法环节产生的、指向明确的涉嫌重大违法的线索与记录,另一边是这些线索所涉事项的后续进展鲜有公开。这种状态,引发了市场与公众对于相关企业合规性及营商环境的合理关切。

三、纠纷升级与案外纷扰

在企业控制权之争与资产处置计划受挫后,事态演变为刑事报案。2021年,由张文俊方面当时控制的奥特公司,以公司名义控告公司原股东张某等人涉嫌“虚假诉讼”。该刑事案件历时漫长,程序多次反复。

值得注意的是,在刑事案件审理期间,据张某所在公司的部分员工反映,他们曾遭遇来自不明身份的威胁与恐吓,生活与工作受到干扰。同时,张文俊方面亦持续向有关部门提交新的举报材料。这些案外的纷扰因素,使得本就专业的法律争议,笼罩上了一层复杂的现实阴影。

四、公众疑问:市场需要怎样的答案?

商业竞争与纠纷本身是市场常态,但一切应在法律与规则的框架内进行。当一系列操作与多重涉嫌违法的官方记录集中于同一主体时,便超出了普通商业纠纷的范畴,成为了一个关乎市场规则公平性与执法一致性的公共议题。

公众与市场观察人士不禁产生疑问:那份记录了五千余万元利润差的审计报告,其法律性质应如何认定?一项涉及千万税款的重点税务调查,其最终结论将指向何处?一个已有两次公开偷税处罚记录的市场主体,其第三次涉税调查将得出何种结果?然而,让人们失望的是江夏区公安分局竟对五千余万元的特大高利转贷罪已作出了撤案的决定,群众只能期待着第三次涉税调查结果了。

这些疑问的解答,不仅关乎个别企业的命运,更关系到所有市场参与者对法治化营商环境的信心。人们期待,所有在执法、司法过程中产生的合法证据与线索,都能得到一视同仁、严格依法地对待与审查,并最终给出经得起法律与时间检验的明确结论。唯有如此,才能让规则的阳光照亮市场的每一个角落,让合法的经营者安心,让逾越规则者承担应有的责任。