现在投资者买理财产品,一般要么在第三方金融代销网站上买,例如某付宝等等,要么直接在银行网站或者银行银行APP网上银行,又或者在银行下属的理财子公司网站上购买。但是大部分的投资者进入理财页面,进行产品选购时,最容易被关注的,那肯定是收益率,其次是安全性的级别高低。其他内容,字小内容多且专业,确实没有几个投资者会仔细看。

不能写保底收益率,那么银行就在预期收益率的表述上开始下功夫,此时最好的方式就是将过去的已经实现的历史收益率展现出来。现在不少投资者发现,理财产品开始“收益率先后腾挪”了!首页展现给投资者最高的历史收益率,而在后面的子页面,需要投资者不断打开新页面才能看到,监管要求披露的最新的3个月、6个月、1年的收益率,却越来越少了。

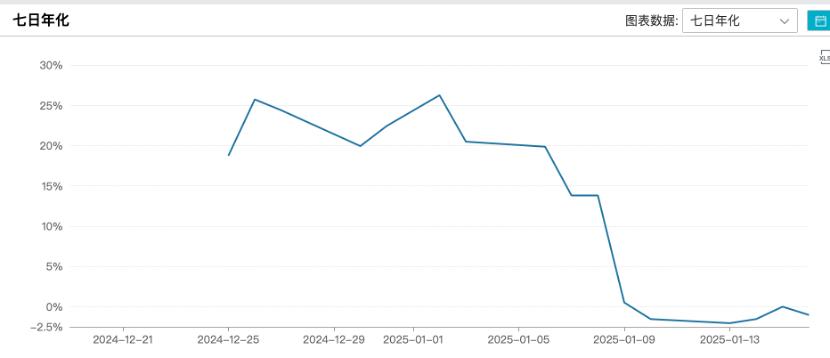

例如有客户发现,某股份行理财子发行的360天持有期产品,在首页用大字写到“成立以来年化收益率”高达3.85%,而这是一个中低风险的理财产品。但是如果点开之后仔细查询,近三个月年化收益仅仅只有1.56%。如果两个数据连在一起,哪个投资者愿意购买呢?这就意味着如果买入此理财产品,未来最有可能实现的实际收益率年化也就是1.56%,而非在首页看到的3.85%。

原来,为了提高理财产品的销售率,现在不少银行的理财产品在前期成立时,会调换一些收益高的好底层资产装进去,,造就了在前期刚刚成立时前三个月或半年收益非常高,这样快速形成销售规模。那么在后续维系期的正常销售过程中,再慢慢置换出这些好的底层资产,或者后期管理不到位,那么收益率自然逐渐下滑,也就出现了最新的收益率越来越低。

不过从设立之日起算,理财产品实现的历史收益率仍然是比较高。银行就愿意在首页展示这个高收益率,而隐藏起了最近的低收益率。如果从监管规则来看,确实也不违反。但是这不就是意图误导投资者吗?那么大家买过这类理财产品吗?当实际收益率如宣传页面差别很大时,又是一种什么样的感受呢?

那么如何避坑呢?投资者越来越需要看的仔细了,要每个页面都浏览下,要每个数字都前后对应下,要看合同的每一个条款,要明确退出时的最低持有时间期限,要明确退出时的收取的费率。理财可不是小学问,否则有可能投资租冒了风险,但是收益率比银行利率还低,反而仅仅给基金公司交呢了管理费和营销费用。