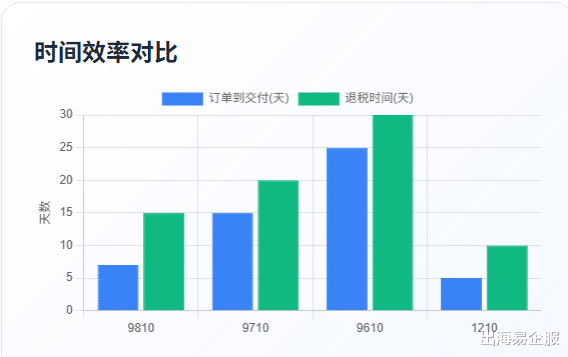

9810 模式,全称 "跨境电子商务出口海外仓";是海关总署为支持跨境电商 B2B2C(企业 - 企业 - 消费者)出口设立的监管代码。该模式是指境内企业先将货物通过跨境物流出口至海外仓,通过跨境电商平台实现交易后从海外仓送达境外购买者的贸易形式。

019810出口模式

从业务特征来看,9810 模式具有以下核心特点:首先是 "单未下、货先行" 的前置备货模式,能够显著缩短物流时间,提升消费者购物体验,还能快速响应售后需求。其次,该模式通过批量运输降低了单位物流成本,减少破损丢包率,但需要企业提前备货,占用较多资金。

在海关监管体系中,9810 模式与其他跨境电商监管模式存在明显区别。根据海关总署的分类,跨境电商出口主要有四种业务模式:

1:跨境电商零售出口(海关监管代码 9610)

2:跨境电商保税出口(海关监管代码 1210)

3:跨境电商企业对企业(B2B)直接出口(海关监管代码 9710)

4:跨境电商海外仓出口(海关监管代码 9810)

与 9710 模式相比,9810 模式的主要区别在于货物流动路径。9710 模式是典型的 "B2B" 直接出口,货物不经过海外仓,而是由国内发货,直达境外企业或分销商。而 9810 模式则是先出口后销售的模式,适合需要提前布局海外库存、提升本地配送速度的跨境卖家

029810报关流程

企业基本条件与资质要求

开展 9810 模式跨境电商出口业务的企业,必须满足以下基本条件:

1:企业注册要求:企业必须在中华人民共和国境内注册,具有独立法人资格,并具备进出口经营权。营业执照经营范围必须包含 "货物及技术进出口" 或类似内容,如未包含需先至工商部门办理经营范围变更。

2:海关备案要求:企业应当依据海关报关单位备案管理有关规定,向所在地海关办理备案。根据《中华人民共和国海关报关单位备案管理规定》,报关单位备案已在全国范围内实现全程无纸化网上办理;

3:企业信用等级要求:开展跨境电商出口海外仓业务的境内企业应已在海关办理备案,且企业信用等级为一般信用及以上。根据《中华人民共和国海关企业信用管理办法》,一般信用企业是指不属于高级认证企业、一般认证企业和失信企业的企业;

4:跨境电商企业类型备案:企业需要通过中国电子口岸系统,选择 "跨境贸易电子商务企业类型"(如电商企业、物流企业等),完善企业信息并提交。初次申请备案时可通过 "中国国际贸易单一窗口"-- 行政相对人统一管理 3.0 资质备案,同时勾选相应的 "跨境电子商务" 类型,与企业资质备案同时完成;

5:一般纳税人资格:如果企业需要享受出口退税政策,必须是增值税一般纳税人。小规模纳税人只能享受免税政策,不能退税。

企业资质备案流程

企业资质备案的办理流程如下:

1:登录系统。企业登录 "中国国际贸易单一窗口"(https://www.singlewindow.cn)或 "互联网 + 海关" 平台。

第二步:进入资质备案页面。在单一窗口中,依次点击 "业务应用"→"口岸执法申报"→"企业资质"→"备案申请"→选择 "报关单位及相关资质"。

第三步:填写并提交备案信息。申请资质类型勾选 "跨境电子商务电商企业"(如需备案境内代理人、平台企业,可同时勾选),填写企业基本信息。海关审核时间一般为 3 个工作日。

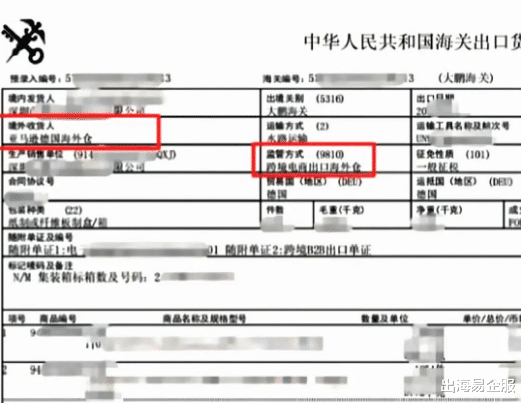

报关单填制规范

9810 模式报关单的填制有其特殊要求,企业必须严格按照规范操作:

监管方式填写:报关单的 "监管方式" 栏必须填写 "9810 跨境电商出口海外仓"。这是 9810 模式报关的核心标识,必须准确无误。

订单信息填写:订单的订单类型为 W,电商平台代码填写 "无",电商平台名称填写海外仓名称,备注填写海外仓地址

发货人信息填写:填写出口企业自身在海关注册登记的企业全称及统一社会信用代码。

收货人信息填写:填写境外实际收货单位的信息。

成交方式填写:指贸易术语,例如 FOB、CIF、CFR 等。

价格要素填写:报关单上的商品总价应与商业发票一致,币制一般为美元等外币。

随附单据填写:报关单随附单据类别代码填写 10000004(跨境电商 B2B 出口单证),随附单据编号填写海外仓订仓单编号

申报品名要求:申报品名必须与采购发票上的品名完全一致,不能简化、不能加词,也无需填写大类名称。

随附单据要求:根据海关进出口货物申报规范:进出口货物收发货人、受委托的报关企业向海关申报时,应当依法交验下列相关随附的单证:a:基础商业单证(合同,商业发票,装箱单)b:运输单证 c;海外仓相关单证 d:其他必需单证(增值税一般纳税人资格证明,出口退(免)税备案表,形式发票)

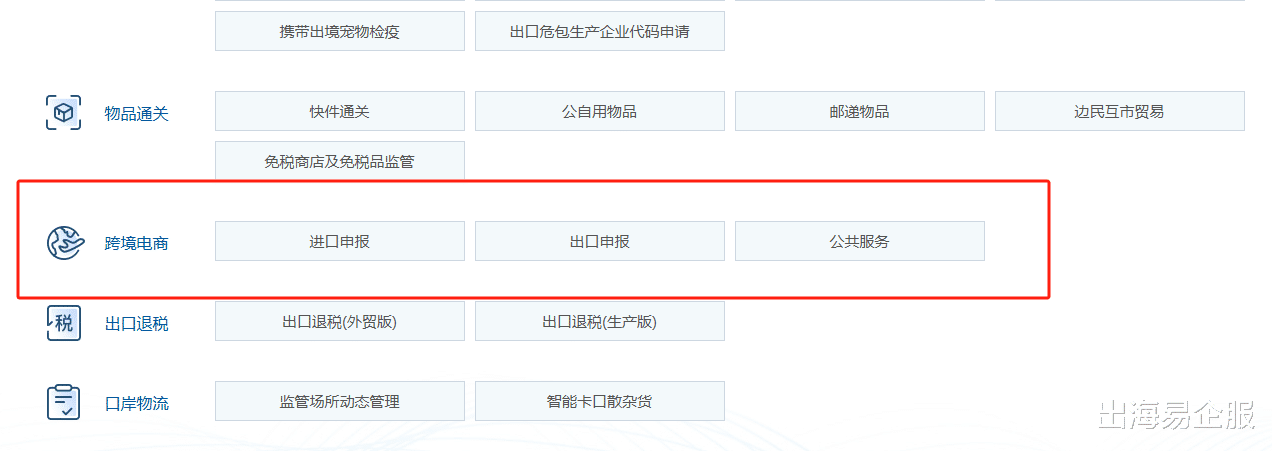

03申报流程

9810 模式的申报可以通过两种系统进行:H2018 通关管理系统和跨境电商出口统一版系统。企业应根据货物情况选择合适的系统:

H2018系统申报流程(适用于单票金额超过 5000 元,或涉证、涉检、涉税的货物):

1.电子信息传输。跨境电商出口海外仓(9810)申报前,跨境电商企业应向海关传输海外仓订仓信息。

2.报关单申报。跨境电商企业或其代理人向海关申报报关单,系统对企业资质及申报内容进行校验,通过后向 H2018 申报报关单。

3.查验与放行。海关实施查验时,跨境电商企业或其代理人、监管作业场所经营人应当按照有关规定配合海关查验。海关按规定实施查验,对跨境电商 B2B 出口货物可优先安排查验。

跨境电商出口统一版系统申报流程(适用于单票金额在 5000 元(含)以内,且不涉证、不涉检、不涉税的货物):

1.登录系统。登录 "中国国际贸易单一窗口"或"互联网+海关"平台。

2.创建订单。依次点击 "业务应用"→"口岸执法申报"→"跨境电商"→"B2B电商订单"→"创建B2B订单"。

3.填写订单信息。选择订单类型为 "9810 海外仓出口",填写相关信息,包括海外仓名称、地址等。

4.提交订单。点击 "提交订单"→返回订单列表→点击"申报",订单状态变为"申报中"。

5.清单申报。跨境电商企业或其代理人向海关申报清单。清单无需汇总申报报关单。

6.状态查询。进入 "货物申报—B2B订单列表",查看已经提交的B2B申报订单信息,在报关状态一栏查询实时申报状态。

申报时限要求。出口货物的发货人、受委托的报关企业应当在货物运抵海关监管区后、装货的二十四小时以前向海关申报。

049810税务处理原则

9810 模式的税务处理遵循 "离境即退税、销售再核算" 的原则,这是 2025 年税务政策的重大创新。根据国家税务总局公告 2025 年第 3 号,纳税人以出口海外仓方式(海关监管方式代码 "9810")出口的货物,在货物报关离境后,即可申报办理出口退(免)税。

税务处理分为两种情形:

情形一:货物已实现销售。在申报出口退(免)税时,货物已实现销售的,按照现行规定申报办理出口退(免)税。

情形二:货物尚未实现销售。货物尚未实现销售的,按照 "离境即退税、销售再核算" 方式申报办理出口退(免)税,即在货物报关离境后,即可预先申报办理出口预退税,后续再根据货物销售情况进行税款核算。