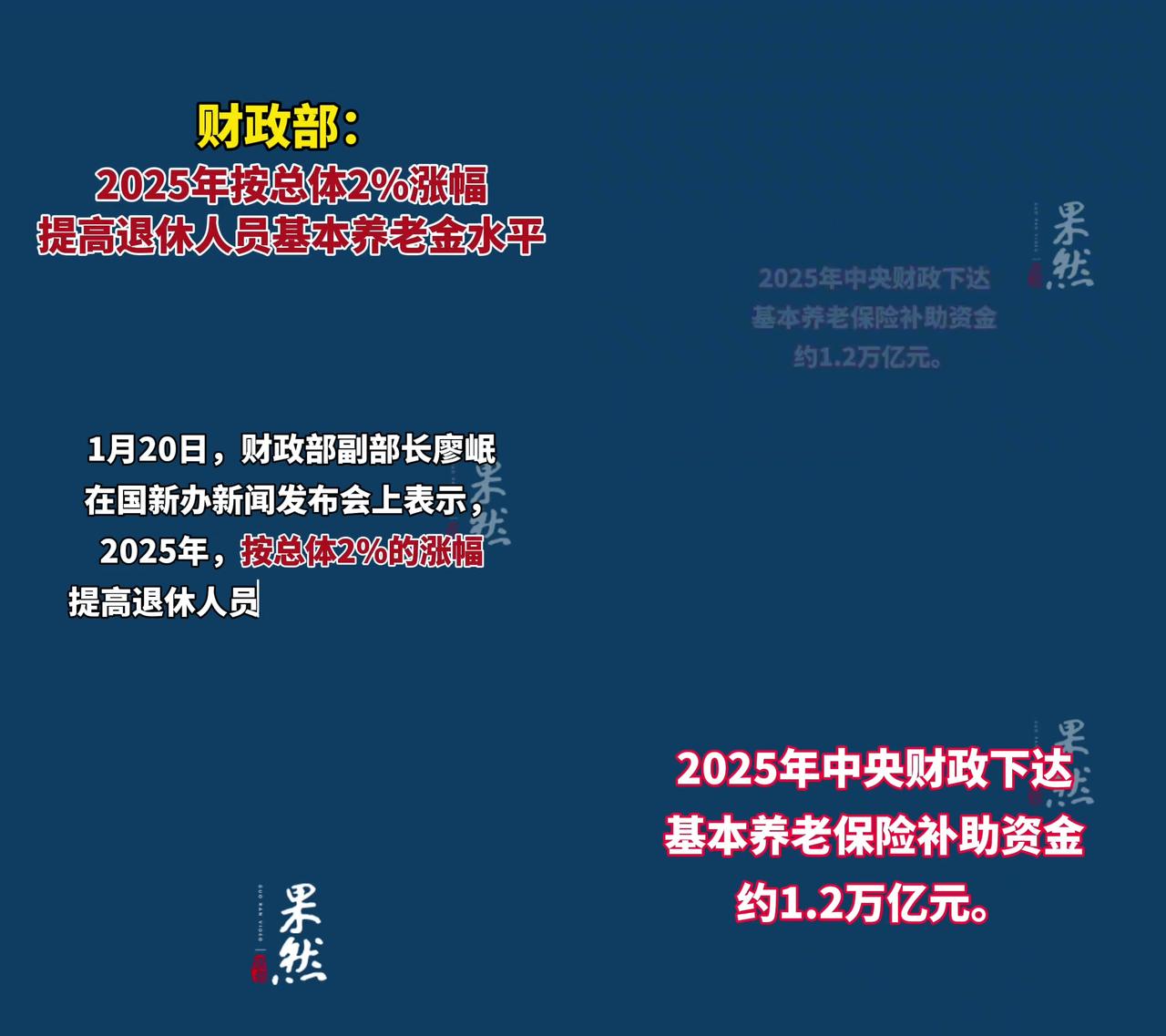

最近不少退休朋友都在传“养老金要补差价”,有人说补了几百,有人说能补上千,到底是真的假的?哪些人能领?补多少、怎么算?今天用最直白的话一次性说透,没有复杂术语,看完就能对号入座,再也不用到处打听。

首先明确一点:养老金补差价不是人人有份,也不是额外福利,而是“补之前少发的钱”。就像你买东西先付了定金,到货后补完尾款才算结清,养老金补差本质是因为核算数据有时间差,先按旧标准预发,后来新标准出来了,再把差额补上。2026年能领到这笔钱的,主要是两类人,每类人的补差规则、计算方式都不一样,咱们逐个说清楚。

第一类人:2025年新退休的职工(企事业都算)这类人是补差的“主力军”,很多人可能没意识到,自己每月领的养老金其实是“预发版”。为啥会有预发?因为养老金的核算需要一个关键数据——当年的“养老金计发基数”,这个基数是根据上一年度当地社会平均工资算的,一般要到次年7-9月才公布。

比如你2025年3月退休,当时2025年的计发基数还没出来,社保部门只能先用2024年的旧基数给你算养老金、按月发放。等2026年7-9月,2025年的新基数公布后,就会按新基数重新核算你的养老金,把2025年3月到新基数启用前每个月少发的部分,一次性补发给你。

哪些人能领这类补差?

2025年1月1日到当地新计发基数公布前退休的企事业单位职工;

退休时是按2024年旧基数预发养老金的;

包含2014年10月后退休的机关事业单位“中人”(后面会专门说计算细节)。

哪些人不能领?

2025年新基数公布后才退休的(直接按新基数算,没有差额);

2024年及以前退休的(这类人参与的是年度养老金上调补差,和这个不是一回事);

只领城乡居民养老金的(城乡居民养老金没有计发基数重算机制)。

核心计算逻辑:月差额×补发月数

很多人觉得计算复杂,其实就两步:先算每个月少发多少,再乘以需要补发的月数,结果就是总补差金额。不用自己算,社保系统会自动核算,但咱们搞懂公式,能避免算错漏算。

补差只涉及两部分养老金:基础养老金和过渡性养老金(“中人”才有),个人账户养老金不参与重算,因为个人账户里的钱是你自己缴的,和社会平均工资没关系。

1. 基础养老金补差(人人都有)

公式:(新计发基数 - 旧计发基数)×(1 + 本人平均缴费指数)÷ 2 × 累计缴费年限 × 1%

咱们拆成大白话解释每个参数,一看就懂:

新/旧计发基数:当地公布的2025年和2024年计发基数,比如某地2024年是8785元,2025年涨到9000元,差额就是215元;

本人平均缴费指数:简单说就是你这辈子缴费工资的高低水平,最低0.6,最高3.0。比如你一直按当地平均工资的1.2倍缴费,指数就是1.2;

累计缴费年限:包括实际缴费年限和视同缴费年限(比如国企老职工改革前的工龄、军龄),精确到月,比如40年零3个月就是40.25年。

举个真实例子:北京的李先生2025年5月退休,累计缴费38年,平均缴费指数1.1,2024年北京计发基数是9910元,2025年新基数是10300元(差额390元),2026年8月启用新基数。

他的基础养老金月差额=(10300-9910)×(1+1.1)÷2×38×1%=390×2.1÷2×38×0.01=390×0.0399=15.56元?不对,重新算:390×2.1=819,819÷2=409.5,409.5×38=15561,15561×1%=155.61元。对,这样才对,每月基础养老金能补155.61元。

2. 过渡性养老金补差(“中人”专属)

这里的“中人”指的是2014年10月养老保险制度改革前参加工作,改革后退休的职工,不管是企业还是机关事业单位都算。他们有一段“视同缴费年限”(改革前的工龄),这部分年限没有个人缴费记录,所以会发过渡性养老金作为补偿。

过渡性养老金补差公式:(新计发基数 - 旧计发基数)× 视同缴费指数 × 视同缴费年限 × 当地过渡系数

参数解释:

视同缴费指数:按个人档案认定,企业职工一般是1.0左右,机关事业单位职工可能更高,和退休前职务、职称有关;

视同缴费年限:改革前的连续工龄,比如1990年参加工作,2014年10月改革,视同缴费年限就是24年10个月;

过渡系数:全国统一在1.0%-1.4%之间,多数地区是1.3%,江苏是1.2%,广东部分地区是1.4%。

继续用李先生的例子:他是企业“中人”,视同缴费年限18年,视同缴费指数1.0,北京过渡系数1.3%。

过渡性月差额=(10300-9910)×1.0×18×1.3%=390×18×0.013=390×0.234=91.26元。

3. 总补差金额怎么算?

总补差=(基础月差额 + 过渡性月差额)× 补发月数

李先生的基础月差额155.61元,过渡性月差额91.26元,合计每月差额246.87元。他2025年5月退休,2026年8月启用新基数,补发月数是2025年5月到2026年7月,共15个月。

总补差=246.87×15≈3703.05元。这笔钱会一次性打到他的社保卡金融账户里,不用自己跑窗口申请。

再举个简单例子,让大家更有概念:

王阿姨2025年10月退休,累计缴费25年,平均缴费指数0.8,没有视同缴费年限(不是“中人”)。当地2024年计发基数8200元,2025年8500元,2026年9月启用新基数。

基础月差额=(8500-8200)×(1+0.8)÷2×25×1%=300×0.9×25×0.01=67.5元。

补发月数:2025年10月到2026年8月,共11个月。

总补差=67.5×11=742.5元。

这里要注意几个实操细节,避免大家误解:

补发月数不是固定的,从你退休当月算到新基数启用前一个月,比如新基数7月启用,就补到6月;

不用提交任何材料,社保系统会自动比对你的退休时间、缴费记录,自动重算补发,只要社保卡金融功能激活就行;

个人账户养老金不补差,但如果年度记账利率调整,会给个人账户补记利息,这部分钱会累计到个人账户里,以后按月发放。

第二类人:机关事业单位“退休中人”(2014年10月后退休)这类人的补差比较特殊,属于“双重补差”,不仅能享受上面说的计发基数重算补差,还能享受“十年过渡期”结束后的政策补差,所以很多人的补差金额会更高,甚至能到几千元。

先给大家科普一下“退休中人”的背景:2014年10月我国实行养老保险制度并轨,机关事业单位职工开始和企业职工一样缴养老保险。为了保障改革前后退休人员的待遇不降低,设置了10年过渡期(2014年10月-2024年9月)。

过渡期内,“中人”的养老金按“新老办法对比、保底限高”计算:新办法算出来的养老金比老办法高,就按比例发放高出的部分(2014年发10%,2015年发20%……2024年发100%);如果新办法比老办法低,就按老办法的金额发放。

2024年9月过渡期结束后,2024年10月及以后退休的“中人”,直接按新办法核算养老金;而2014年10月-2024年9月退休的“中人”,之前没发足的新办法高出部分,会在2026年集中补发,再加上计发基数更新的差额,就是“双重补差”。

哪些“中人”能领这笔补差?

2014年10月-2024年9月期间退休的机关事业单位职工;

之前养老金是按“保底限高”比例发放的;

新办法核算的养老金高于老办法的(如果新办法低于老办法,按老办法保底,没有这部分补差)。

“中人”补差怎么算?

“中人”的总补差=计发基数重算补差 + 过渡期差额补差

前面已经讲过计发基数重算补差的算法,这里重点说过渡期差额补差:

过渡期差额补差公式:(新办法养老金 - 老办法养老金)×(100% - 已发放比例)× 补发月数

参数解释:

新办法养老金:按现行养老保险制度计算的金额(基础养老金+过渡性养老金+个人账户养老金);

老办法养老金:按改革前机关事业单位退休待遇标准计算的金额(和工龄、退休前工资挂钩);

已发放比例:你退休当年对应的比例,比如2020年退休发60%,2023年退休发90%,2024年退休发100%;

补发月数:从你退休当月算到2024年9月(过渡期结束当月)。

举个例子:黑龙江的赵大爷2020年5月退休(机关事业单位),属于“中人”,退休时已发放比例60%。经核算,新办法养老金每月6800元,老办法每月5200元,两者差额1600元。

过渡期差额月补=1600×(100%-60%)=1600×40%=640元。

补发月数:2020年5月-2024年9月,共53个月。

过渡期总补差=640×53=33920元。

再加上计发基数重算的补差:赵大爷累计缴费35年,视同缴费20年,平均缴费指数1.5,当地2019年旧基数6500元,2020年新基数6800元,过渡系数1.3%。

基础月差额=(6800-6500)×(1+1.5)÷2×35×1%=300×1.25×35×0.01=131.25元。

过渡性月差额=(6800-6500)×1.5×20×1.3%=300×1.5×20×0.013=117元。

计发基数补差月合计=131.25+117=248.25元。

计发基数补发月数=2020年5月-2020年12月(假设2021年1月启用新基数),共8个月。

计发基数总补差=248.25×8=1986元。

赵大爷的总补差=33920+1986=35906元,这笔钱会一次性到账,相当于一笔“养老红包”。

这里要提醒“中人”朋友几个关键问题:

如果你退休时按老办法保底(新办法比老办法低),就没有过渡期差额补差,只能享受计发基数重算补差(如果符合第一类人的条件);

部分地区的“中人”补差可能分批次发放,2025年底没到账的不用急,2026年是集中兑现年;

核算需要个人档案里的视同缴费年限、职务职称等信息,如果档案信息不全,可能会影响补差金额,建议提前核对档案。

2026年补差关键提醒:这5件事直接影响领钱

不管你是哪类人,想要顺利领到补差,这5件事一定要注意,少一件都可能出问题:1. 社保卡金融功能必须激活

补差金额会直接打到社保卡的金融账户里,不是医保账户。如果没激活,钱打不进去,相当于“领不到手”。激活很简单,带身份证和社保卡到发卡银行网点,工作人员几分钟就能办好,激活后可以当普通银行卡用,存取款、查余额都方便。

2. 及时完成养老金领取资格认证

每年一次的资格认证不能忘,没认证的话,社保系统会暂停发放养老金,补差也会跟着停发。2026年的认证已经开始,大家可以通过当地人社APP、支付宝、微信小程序,或者到社区、社保经办机构现场认证,几分钟就能完成。

3. 核对自己的缴费年限和视同年限

缴费年限越长,补差金额越高,尤其是视同缴费年限,对“中人”来说影响很大。如果你的档案里有招工表、转正表、退伍证、知青登记表等,一定要确保这些材料齐全,不然可能会漏算视同缴费年限,导致补差变少。可以通过当地人社官网或APP查询自己的缴费记录,有问题及时到社保窗口核实。

4. 区分“两类补差”,别混淆

很多人会把“计发基数重算补差”和“年度养老金上调补差”搞混,其实两者完全不同:

计发基数重算补差:针对当年新退休、按旧基数预发的人员,补的是基数更新的差额;

年度养老金上调补差:针对上年底前退休的人员,补的是每年养老金上调的差额(比如2026年养老金上调5%,补1-7月的差额)。

这两笔钱不冲突,符合条件的人可以同时领取,比如2024年退休的人员,2026年能领年度上调补差,2025年退休的人员,2026年能领计发基数重算补差。

5. 这些情况可能领不到补差

2025年新基数公布后才退休的;

城乡居民养老保险参保人员;

退休后被查出养老保险缴费有违规情况的;

未按规定办理退休手续,违规领取养老金的。

常见问题解答:你关心的都在这里1. 补差什么时候到账?

计发基数重算补差:新基数公布后1-2个月内到账,2026年多数地区会在8-10月集中发放;

“中人”过渡期补差:2026年是集中兑现年,多数地区会在6-12月分批次发放,具体时间看当地社保部门的通知。

大家可以关注当地人社官网、公众号,或者通过人社APP查询补差进度,不用打电话反复问。

2. 补差金额能查询吗?怎么查?

可以查询,主要有3种方式:

线上:登录当地人社APP或政务服务网,找到“养老金补差查询”入口,输入身份证号和社保卡号就能查;

线下:带身份证和社保卡到社保经办机构窗口,工作人员会打印补差核算单,上面有详细的计算过程;

银行:收到补差到账短信后,到银行打印流水,上面会标注“养老金补差”字样。

3. 补差需要缴税吗?

不需要!养老金本身就是免税收入,补差作为养老金的一部分,自然也不用缴税,到账的钱都是“纯到手金额”,不用扣任何费用。

4. 跨地区退休的,按哪个地区的基数算?

按退休地的基数算。比如你在上海工作了20年,后来到杭州退休,养老保险关系也转到了杭州,就按杭州的计发基数计算补差,和上海的基数无关,但上海的缴费年限会累计计算。#农村的烟火气日常#5. 特殊工种退休、病退的,能领补差吗?

能!只要符合第一类或第二类人的条件,就能领补差。特殊工种退休和病退只是退休方式不同,不影响补差规则,计算方式和普通退休人员一样,不会因为提前退休就少补。

结尾探讨:养老金补差背后的“公平逻辑”看完上面的内容,大家可能会发现,同样是补差,有人补几百,有人补几千,差距还不小。其实这种差距背后,是养老金“多缴多得、长缴多得”的公平逻辑。

缴费年限越长、缴费基数越高,补差金额自然越高;“中人”因为有视同缴费年限和过渡期政策倾斜,补差金额也会更可观。这不是“偏心”,而是对长期缴费、多缴费人员的合理补偿,也是鼓励大家年轻时多缴养老保险、为养老多做储备。

2026年是养老金补差的集中兑现年,如果你符合上面说的两类人的条件,记得关注到账情况;如果不符合,也可以看看自己的缴费记录,为以后的养老金积累多做打算。

最后想问问大家:你是2025年新退休的职工,还是机关事业单位“中人”?已经查到自己的补差金额了吗?你觉得养老金补差的计算方式合理吗?欢迎在评论区分享你的情况和看法,也可以把文章转给身边的退休朋友,一起把该得的钱领到手!