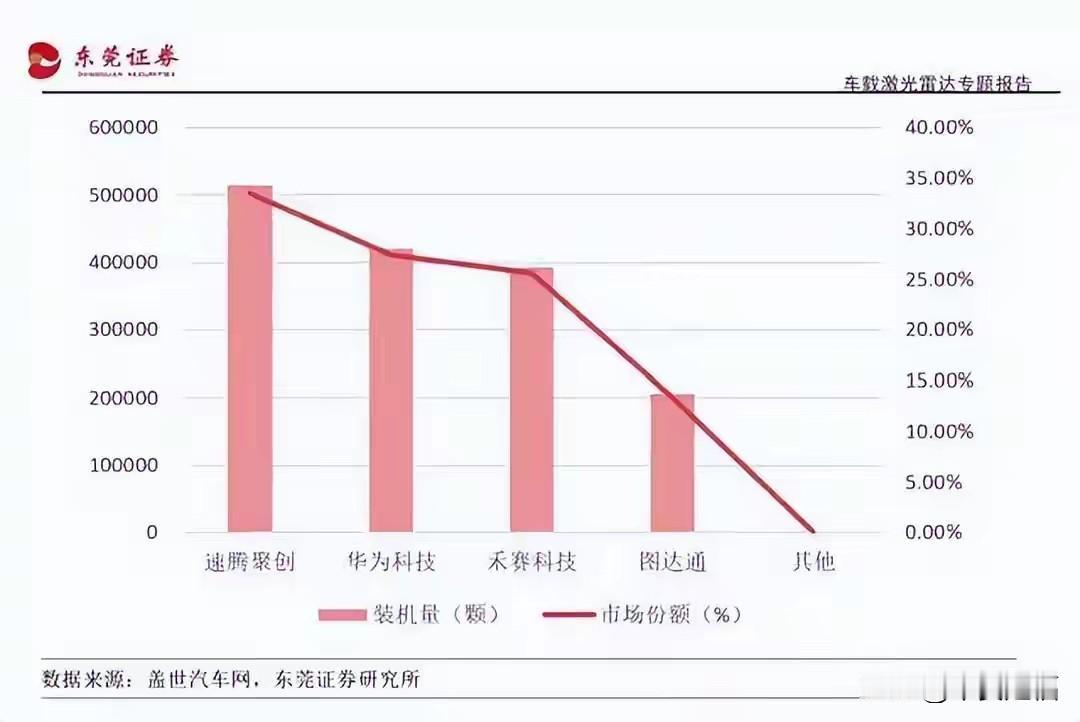

全球九成激光雷达是中国造!每年亏损上亿元,网友:钱进谁口袋了 当看到“全球九成激光雷达是中国造”这个消息时,相信不少国人都忍不住挺直了腰杆,骄傲之感油然而生。咱们国家的科技企业在激光雷达领域一路“过五关斩六将”,成功在全球市场上占据了主导地位,把那些曾经不可一世的海外企业打得落花流水。像曾经的激光雷达霸主Velodyne,因为商业化进程缓慢,成本也控制不住,最后只能无奈被收购;Quanergy更惨,市值低得可怜,直接退市了;还在苦苦支撑的Luminar,2024年前三季度就亏了超1亿美元。 可再看看后面那句“每年亏损上亿元”,心里的骄傲瞬间就被疑惑和担忧取代了。明明市场份额都快被咱们包揽了,怎么还在亏钱呢?这就好比一场足球赛,咱们一路过关斩将,把球都踢进对方球门里了,可最后算积分的时候,却发现自己没得分,这谁能想得通啊? 先来说说这激光雷达的市场需求。随着新能源车的爆发式增长,激光雷达作为智能驾驶的关键传感器,需求那叫一个火爆。你看现在马路上跑的新能源车,很多都搭载了激光雷达,而且一辆车上装的数量还越来越多,从以前的一颗,到现在有的车装三四颗,更别说那些搞自动驾驶的Robotaxi了,每车至少4颗以上。再看数据,2025年上半年国内激光雷达装机量就突破了100万颗,同比涨了71%,全年有望冲到250万颗。这需求这么旺盛,按道理企业应该赚得盆满钵满才对呀。 但现实却是残酷的,激光雷达企业被夹在产业链中间,两头受气。上游呢,激光器、探测器这些核心器件,40%到50%的成本都花在它们上面了,关键是这些还大多依赖进口。人家国外供应商卡着脖子,咱们想压成本,难如登天。下游呢,车企之间竞争太激烈了,天天喊着降成本。激光雷达虽然重要,可也成了车企眼里的“软柿子”,使劲压价。你要是不降价,车企就转头找别的供应商。有行业内的人透露,车企还喜欢扶持自己体系内的供应链,像速腾聚创之前就丢了两家大客户,其中一家就是被车企自家供应链的供应商抢走了。 还有个大问题,现在激光雷达企业的技术路线都差不多,都朝着半固态、芯片化的方向发展,产品性能也没啥太大差别。这就好比大家都在卖同一种水果,味道、品质都一样,那怎么吸引顾客呢?只能拼价格了。你卖3000元一颗,我就卖2300元,最后利润空间被挤压得越来越小,甚至消失不见,可不就出现了卖得越多、亏得越多的尴尬局面。 再看看企业自身,研发投入那是相当大。就拿禾赛科技来说,2023年研发投入7.91亿元,同比增长42.4%,占总收入比重为42.1% ,2024年第三季度研发投入2.22亿元,较2023年同期增加14.3%。速腾聚创也不例外,研发投入占比一直居高不下。这些投入都是真金白银啊,短时间内又很难转化为实实在在的利润,企业的压力可想而知。 虽然现在有些企业开始盯上机器人市场,把激光雷达应用到割草机器人、配送机器人、工业机器人等领域。这确实是个新方向,机器人用的雷达单价相对较高,毛利率能达到25.9% ,比车载市场看着有赚头。但这个赛道也不是一帆风顺的,华为等巨头随时可能入局,而且机器人场景需求太碎片化了,从家庭到工厂,每个场景都得定制解决方案,企业得从单纯的硬件商转型为解决方案提供商,这可不是简单的事儿。再说了,现在机器人雷达价格也开始降了,从8700元跌到4800元,降幅45%,照这趋势,会不会又重蹈车载市场的覆辙,还真不好说。 所以说,中国激光雷达企业虽然在全球市场上取得了巨大的成功,但要真正实现盈利,还有很长的路要走。得想办法突破核心技术,降低对进口部件的依赖,控制成本;还得在产品差异化上下功夫,别再陷入价格战的泥潭;对于新开拓的机器人市场,也要谨慎布局,尽快建立起自己的竞争优势。 各位读者你们怎么看?欢迎在评论区讨论。激光发展趋势 中国激光卫星 3d激光雷达 激光雷达车 4d激光雷达 ros激光雷达 车规激光雷达