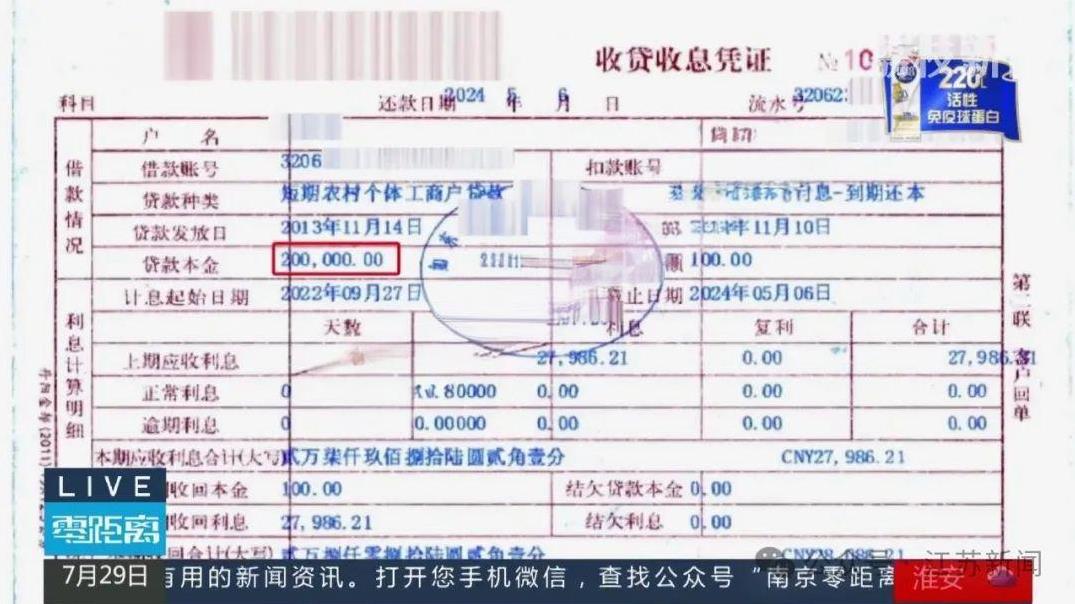

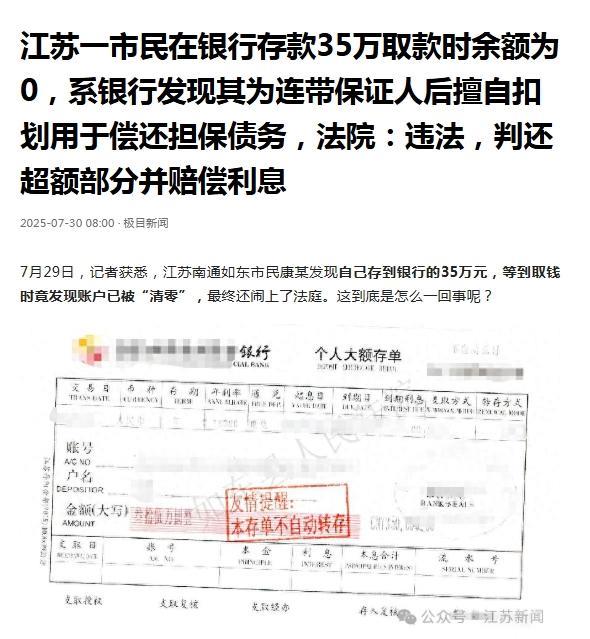

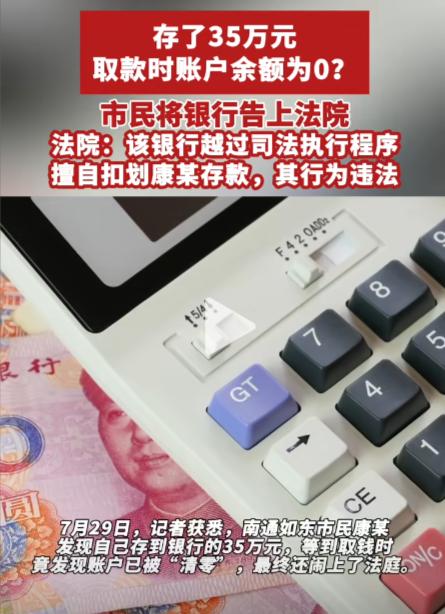

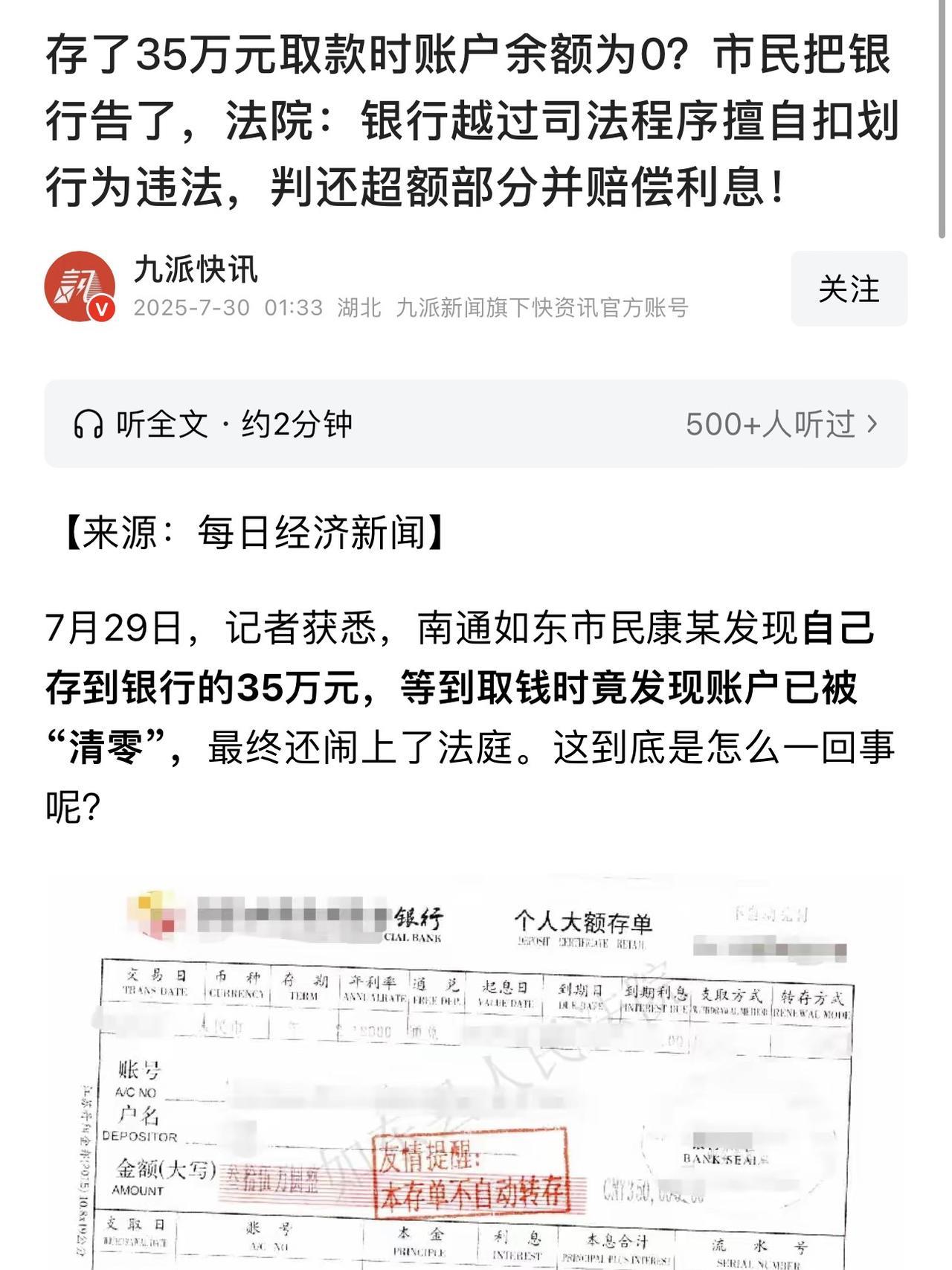

江苏南通,一男子为儿子婚礼攒下35万元,存入银行定期,去银行取款时,却被告知账户余额清零。男子询问原因,银行说这钱早被划走去还他10年前帮人担保的债了。男子翻遍手机,却没收到过任何法院通知或银行扣款提醒,怒告银行:"存钱时你们问用途,扣钱咋不吱声?再说我只担保20万,凭啥扣了我35万?"银行理直气壮:"你签了连带责任,我们有权利扣。"结果,法院判决出乎意料。 据极目新闻7月30日报道,2024年初春,康明(化名)带着喜悦走进当地某银行,将积攒半生的35万元存入定期账户,这是为儿子筹备婚礼的“幸福基金”。 三个月后,当康明持存折至银行取款时,柜台职员却面露难色:“康先生,您的账户余额…是零。” 柜员系统显示,2024年3月12日,该账户发生一笔35万元的“内部强制划转”。 追问之下,银行风控部道出原委,十多年前,康明曾为朋友赵志远(化名)在该行的20万元贷款提供连带责任保证。 因赵志远逾期未还,银行起诉并获生效判决,但执行中未发现可供清偿财产。 2024年3月,银行通过内部系统监测到康明存入35万元,未经通知便直接扣划全部款项抵充担保债务。 “我早忘了这笔担保!就算要还债,凭什么扣光我35万?”康明攥着存折的手微微发抖。 次日,他将银行诉至如法院,要求退还超额扣划的9万余元并赔偿定期存款到期利息损失。 康明认为,自己与银行之间成立储蓄存款合同关系,根据《商业银行法》第二十九条规定:"商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则"。第三十条规定:"对单位存款,商业银行有权拒绝任何单位或者个人查询,但法律、行政法规另有规定的除外;有权拒绝任何单位或者个人冻结、扣划,但法律另有规定的除外"。银行扣划存款需经法定程序,且不得侵犯存款人的合法权益。 此外,根据《民法典》第九百八十五条规定:"得利人没有法律根据取得不当利益的,受损失的人可以请求得利人返还取得的利益",银行超额扣划的9万余元属于不当得利,应返还。 银行方抗辩认为,根据《担保法》第31条"保证人承担保证责任后,有权向债务人追偿",以及《最高人民法院关于适用〈担保法〉若干问题的解释》第42条"人民法院判决保证人承担保证责任或者赔偿责任的,应当在判决书主文中明确保证人享有担保法第三十一条规定的权利"。本案中生效判决已确认康建国的保证责任,银行作为债权人,在发现保证人有可供执行财产时,有权直接扣划以实现债权。 法院会怎么判决? 法院查明,银行提供判决显示,银行对康明享有的债权本金为20万元,截至2024年3月,本息合计25万余元。 银行未向康明发出偿债通知,亦未申请法院执行,直接通过内部系统划转存款。 法院指出,储户将资金存入银行,形成的是储蓄合同关系,银行对存款仅有保管权而无所有权。本案银行将储户存款视为“自家钱袋”直接扣划,本质是混淆了财产权属边界。 银行辩称行使法定抵销权,但存款债权与担保债务虽均为金钱债务,但前者基于储蓄合同,后者源于担保追偿权,二者法律关系性质不同,即便抵销需以意思表示通知为前提,银行未告知康某即划款,属程序违法。 《民事诉讼法》明确规定,对被执行人存款的扣划必须由法院执行机构实施。即便银行手握生效判决,亦无权替代司法机关行使强制执行权。本案银行“自助执行”行为,实则是将风控系统凌驾于司法权之上,破坏法律秩序。 认为,银行扣划35万余元时,担保债务本息仅25万余元,多扣的9万余元既非担保债务范围,也非违约金,构成《民法典》第985条规定的不当得利。 银行作为专业金融机构,对债务本息计算应具高度严谨性,其内部系统未设置扣划金额校验机制,导致超额扣划,主观上存在重大过失。 同时,《民法典》第584条规定,当事人一方不履行合同义务或者履行合同义务不符合约定,造成对方损失的,损失赔偿额应当相当于因违约所造成的损失,包括合同履行后可以获得的利益。 康某在银行办理的是定期存款,有利息收益,银行明知该存款性质及预期收益,而其扣划时必然导致利息损失,该后果具有直接可预见性,利息损失属于康明的合理损失范畴,银行依法应当承担。 最终,法院判决银行返还康明9万余元,赔偿定期存款利息损失3000多元,案件受理费由银行承担。 对此,大家怎么看?#头号创作者激励计划#

郎哩个郎

最傻的是,当时担保的贷款银行是这个银行 居然还敢在这个银行用自己名字存款,以为银行会失忆吗?哪怕换个存款人,换个银行都不至于此。

龙歌

担保没有过期的么?

郎哩个郎 回复 07-30 18:17

银行自己划的,不是司法机关。银行不会失忆的