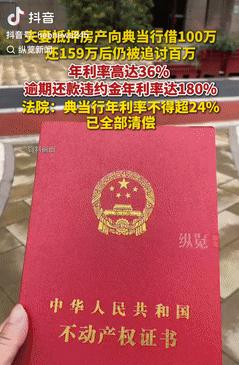

套路太深了!江苏南通,一夫妻为筹集资金,将房产抵押给典当行,借了100万元,还了4年共计159万,谁知竟被典当行告知需继续还款百万,夫妻俩不愿意,典当行就将其告上法院,一审判决需要继续还,夫妻俩不服提出上诉,而二审这样判了! 这事儿听起来就有点离谱。江苏南通一对姓孙与钱的夫妻,借了笔钱,四年里陆陆续续还了159万,结果被告上法庭,说100万本金一分没动。这账是怎么算的?问题不在还不还钱,而在那份当初签下的合同。 十余年前,为谋生意之周转,这对夫妻寻至一家典当行。彼时,他们以名下房产为抵押物,就此开启了这笔借款之事。签下的是一份《房地产抵押借款合同》,纸面上借了100万,但钱到手时却少了2.5万。 这笔钱,典当行称之为“服务费”或“综合费”,但法律上,这就是预扣利息,是明令禁止的。所以,从一开始,计息的本金就不是100万,而是实际到手的97.5万。 合同里的利率更是吓人。月利率与月综合费相加,每月合计达3%。若将这一比例进行年度折算,其对应的年利率高达36%。这已经踩在了法律保护的红线上。更严苛的尚在后头。一旦出现逾期情况,违约金将按日计算,日利率高达千分之五。换算为年利率,竟直接飙升至180%!如此高额,令人咋舌。 这对夫妻齐心协力、奋力拼搏,历经四载春秋,于漫漫还款之路上砥砺前行,总共偿还了逾一百五十九万之巨,尽显坚韧与担当。这笔巨款,在典当行眼里,竟然全都是利息。此后,生意陷入困境,诸事不顺。因未能在约定期限内赎回房产,依照相关规则,此情形已然构成“绝当”。即便如此,他们还与典当行商量,继续按月支付利息。 最终,他们实在难以为继,再无力支撑。典当行见状,果断以一纸诉状将他们推上被告席,一场纷争就此拉开帷幕。一审法院看着白纸黑字的合同,判夫妻俩败诉,认为他们违约,还得还98.2万的本金和费用。 如此结果,有谁能够心悦诚服?这对夫妻心中愤懑难平,当下便决定提起上诉,欲为自己讨回一个公正的裁决。二审法院的审理,简直就是一场对这份合同的“合法性解剖”。法官没有被合同条款绕进去,而是用法律的尺子重新丈量了这笔债务。 首先,本金必须是实际到手的97.5万,这是《民法典》的规定,不容商量。其次,利率太高了。法院直接把36%的约定利率拉回到24%的司法保护上限来计算。至于那180%的违约金,更是严重失衡,不予支持。 这么一算,账就清楚了。以97.5万本金和24%的年利率计算,四年下来,合法的利息总额也就是57.6万多。最后一道算术题来了:夫妻俩已经支付的159万,减去法院认定的合法利息57.6万,还剩多少?答案是超过100万。这笔钱,足够覆盖97.5万的合法本金了。 结论石破天惊:钱,早就还清了,而且还多还了。二审法院经审慎审理,最终作出裁决,撤销一审判决,并驳回典当行的全部诉讼请求,彰显了司法的公正严谨,维护了法律的权威与尊严。 这个案子告诉我们一个最朴素的道理:契约精神也得讲基本法。任何合同都不能凌驾于法律之上,当条款触碰了公平的底线和法律的红线,司法必定会出手纠正,保护普通人的合法权益,也给市场立下规矩。 信息来源:纵览新闻 2025-9-17