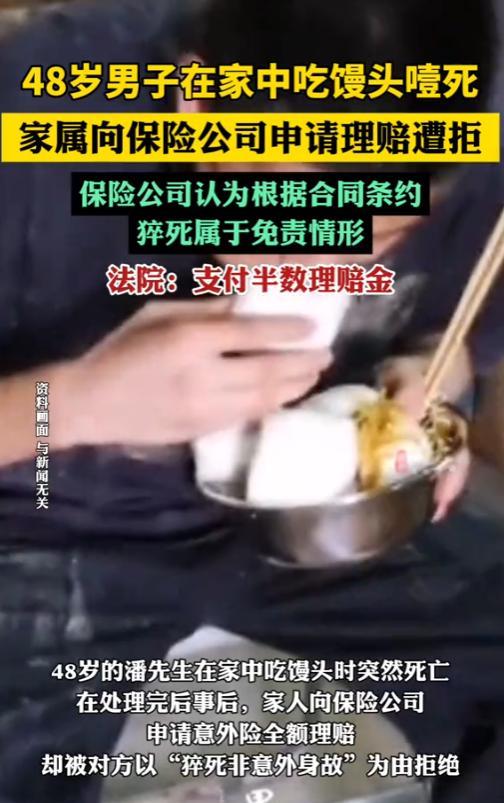

2023年上海,男子在家中吃馒头,可吃着吃着,男子突然倒地,被馒头噎死了。家属火化完遗体后,想起曾给男子买过意外险,理赔金10万,可保险公司却说,噎死不属于意外身故,同时属于免责情形,因此拒绝赔付。双方闹到法庭,法院判决出乎意料。 2023年,潘先生和母亲在家吃饭,馒头刚下肚一半,潘先生脸色煞白,一头栽倒在地,不省人事。潘母吓得魂飞魄散,赶紧拍开邻居的门求助,手忙脚乱地拨通了120。 救护车很快赶到,但一切都晚了,医护人员发现潘先生的心跳已经停止。更关键的是,急救记录上特意注明,他的口腔咽喉部卡着一块馒头。可最终的死亡证明上,死因却只写了两个字猝死。 料理完后事,潘家人才猛然想起,7年前给潘先生买过一份意外伤害险,保单要到2047年才到期,理赔金有整整十万块。家属们觉得,急救单上白纸黑字写着馒头卡喉,这不就是意外噎死吗,于是,他们信心满满地找到了保险公司。 谁知,保险公司的人把合同往桌上一推,指着密密麻麻的条款,冷冷地解释:猝死,指的是表面健康的人因潜在疾病突然死亡,这在合同里属于免责范围。工作人员又拿出潘先生的体检报告,说他生前就有心脏早搏和高血压,身体本就带着病。 在他们看来,即便潘先生真是被馒头噎死的,那也是他自己的病导致吞咽困难,所以保险公司不该赔。潘家人哪能服气,一个活生生的人被馒头噎死了,这难道还不算意外,怎么能把责任全赖到死者身体不好上,双方各执一词,最后彻底闹上了法庭。 法庭上,潘家坚信,急救单上的“馒头卡喉”就是铁证,这是一场突如其来的横祸,理应获得意外险赔付。而保险公司则手握合同这个“盾牌”,反复强调“猝死”免责条款,他们还认为,馒头卡喉很可能是潘先生自身疾病发作后的结果,而不是原因。 最主要的还是潘家报错案的时间太晚了。《保险法》规定,发生保险事故后应及时通知保险公司。如果因为故意或重大过失没及时通知,导致事故性质、原因难以确定,保险公司对无法查清的部分就可以不赔。 潘家人偏偏是在遗体火化后才想起来理赔,这一下,最直接的证据尸检,就永远无法进行了。人一火化,真相似乎也跟着进了火葬场。 两份关键文件的说法也对不上。急救单写的是“馒头卡喉”,可死亡证明却写着“猝死”。馒头卡喉,就一定是导致死亡的唯一原因吗,它和潘先生本身的心脏问题有没有关系,家属拿不出证据彻底排除疾病的因素。 法律对保险公司同样有严格的要求。《保险法》第十七条规定,对于免责条款,保险公司在签合同时必须做出足够醒目的提示,并且要用书面或口头形式向投保人解释清楚。如果没做到,这个条款就不算数。 保险公司想用“猝死免责”来拒绝赔偿,就必须先证明自己当年已经把这条规矩给潘先生讲得明明白白。如果拿不出证据,那这个免责条款就成了一句空话。 而且,在证据不足的情况下,根据民事诉讼法的司法解释,法官可以依据现有证据,对某个事实的存在有“高度可能性”就予以认定。 结合急救记录和家属的描述,法院倾向于认为,潘先生死亡最直接的原因就是吃馒头窒息,这个推断具有“高度可能性”。这就意味着,皮球又踢回给了保险公司:如果你们非要说是疾病猝死,那就请拿出更有力的证据来。 考虑到双方都有短板,家属报案太晚,保险公司说明义务存疑,也为了避免漫长的诉讼消耗,法院最终把双方请进了调解室。在法官的释法明理下,双方都掂量了一下继续打下去的风险,决定各退一步。 最终,保险公司在之前出于人道主义给付的2万元基础上,又额外赔偿了2.8万元,总计近5万元,双方就此和解。 这件事也给我们一个提醒,如果有保险,像这种案例,一定不要急着去火化,要及时通知保险公司,还有医院看的诊断证明,可别稀里糊涂,看都没看就这样了,证据一定要保留好,别到时候被保险公司踢皮球,或者直接不给赔偿,不然这才是最难受的。 信源:光明网