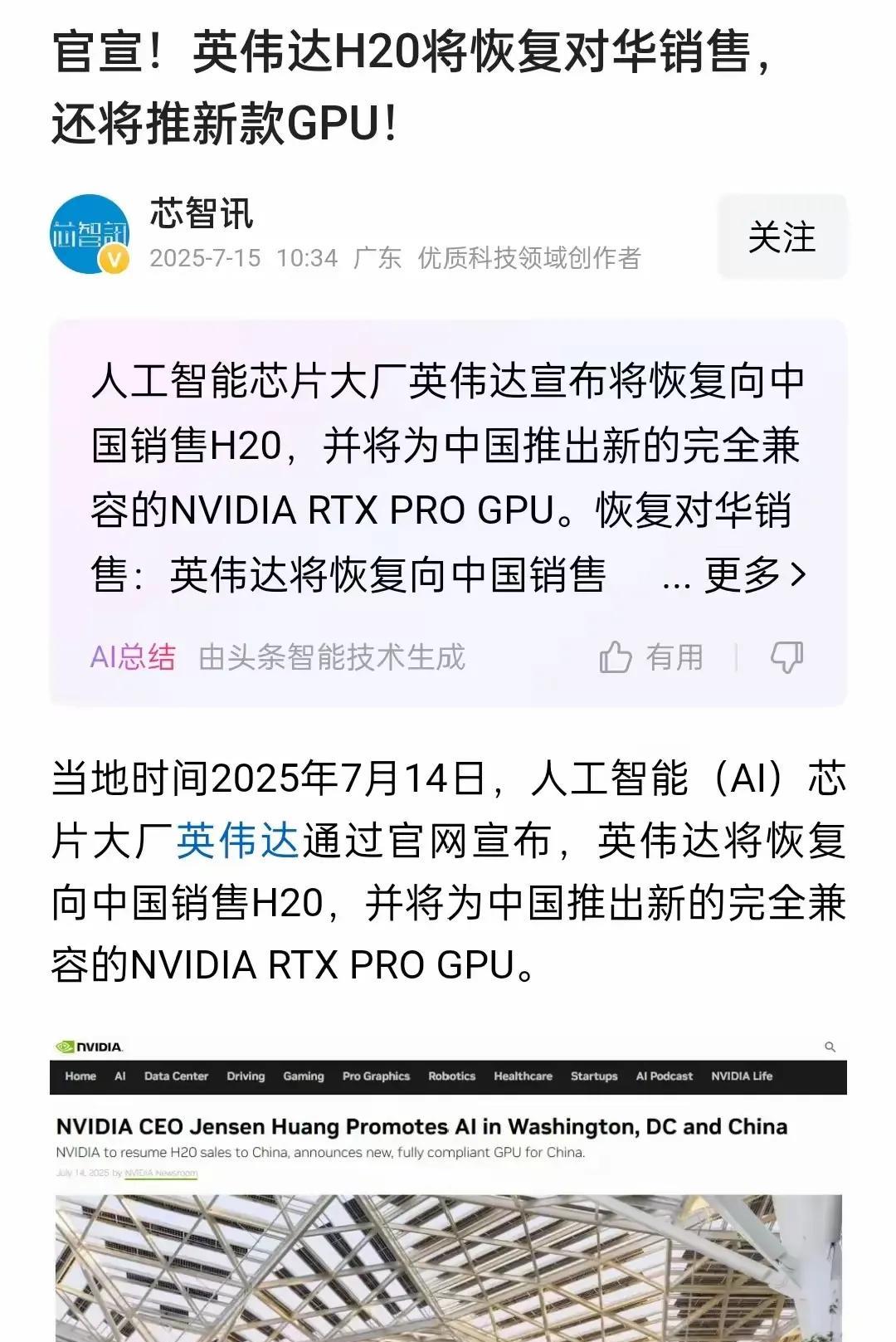

英伟达H20芯片“破冰”,激活AI算力基建产业链!

2025年7月,英伟达H20芯片恢复对华供应,这一事件打破美国对AI芯片的阶段性封锁,直接缓解国内 “算力缺芯”困境,刺激云厂商、智算中心加速采购H20服务器,带动 光模块、液冷、PCB、高速铜缆、数据中心等上游硬件需求爆发。

二、分板块及个股深度解析

1. CPO

H20芯片需更高带宽的光模块实现数据交互,CPO通过“光模块与交换机共封装”提升传输效率,是AI数据中心的核心技术。

永鼎股份

传统线缆企业转型 高速光互联方案+全系列光模块,绑定国内算力厂商。业绩高增源于“光模块新业务爆发+去年亏损基数低”,但需警惕 光模块领域竞争激烈,若主业光模块收入占比不足30%,则“转型故事”大于实际贡献。

新易盛

1.6T光模块+硅光800G/400G 产品已送样,绑定北美云厂商和国内头部AI企业。H20芯片落地后,高端光模块需求直接受益,且 硅光技术壁垒高,是CPO板块“业绩+技术”双硬标的,唯一风险是 海外客户依赖。

海得控制

主营 工业级网络+基建智能化,光模块业务偏工业场景,与AI算力的直接关联度弱于纯数据中心厂商。业绩高增更多来自 工业自动化复苏,AI贡献有限,需区分“工业逻辑”与“算力逻辑。

2. 数据中心

H20服务器落地,刺激智算中心、云厂商扩建机柜,带动IDC托管、网络设备需求。

千方科技

自有数据中心+ 智慧交通数据托管 双轮驱动。智慧交通数据(如车路协同、自动驾驶数据)可复用为AI训练底座,但若业绩预增含 “资产处置、并表”等非经常性收益,则需警惕“数字泡沫”;若纯主业增长,則“交通+AI”融合逻辑强硬。

美利云

宁夏中卫数据中心,绑定字节跳动等互联网企业。H20芯片落地后,互联网企业加速AI算力布局,美利云的 机柜资源稀缺性是核心优势,风险是 机柜出租率能否持续。

共进股份

深耕 园区及数据中心交换机,但市场份额低,业绩高增或来自 “中小数据中心+海外市场”。需跟踪客户结构,若海外订单占比超50%,则美政策影响较小,反之弹性受限。

3. 液冷服务器

H20服务器功耗是传统服务器的3-5倍,液冷可降低PUE,技术替代刚性。

硕贝德

传统天线企业转型 液冷散热,产品进入服务器供应链。业绩高增源于 “前期亏损基数低+液冷新业务爆发”,但需验证 液冷收入占比,且液冷技术壁垒低于行业龙头,长期竞争力存疑。

闻泰科技

消费电子ODM龙头,跨界液冷仍处 “研发阶段”,业绩高增更多来自 消费电子复苏,液冷贡献有限。需警惕“液冷概念”透支估值,实际增长依赖手机、汽车电子主业。

东阳光

母公司是铝加工龙头,子公司布局 液冷板、热管,依托 铝基材料优势,绑定国内液冷系统集成商。H20服务器需要大量铝基液冷组件,东阳光的 “材料+制造”协同性 是核心优势,风险是 液冷业务尚处合资阶段,产能释放慢。

4. PCB

AI服务器对PCB的 层数、精度、高频性能 要求远高于传统服务器,H20芯片落地带动高端PCB需求。

生益电子

通讯PCB龙头,绑定华为、中兴,H20服务器的 通讯模块PCB 直接受益。业绩高增来自 “AI服务器PCB订单+5G基站建设复苏”,但需警惕 通讯行业周期波动,可跟踪“AI服务器PCB收入占比”判断弹性。

宏英智能

主营 PCB设计+PCBA加工,从工业控制拓展至AI服务器。业务偏“加工型”,毛利低,技术壁垒弱于生益电子,业绩高增依赖 “AI服务器组装订单爆发”,但面临 EMS大厂的竞争挤压。

光华科技

子公司为 PCB专用化学品服务商,绑定国内PCB大厂。带动PCB需求,药水同步受益,但 PCB药水市场外企占优,国产替代进度慢,需跟踪“高端药水突破”。

5. 铜缆高速连接

数据中心内部短距连接,高速铜缆因 成本低、部署快 替代部分光纤,H20芯片落地带动需求。

远东股份

传统电缆龙头,推进 高速铜缆小批量供货,进入数据中心供应链。H20服务器内部连接需求直接受益,但 高速铜缆技术壁垒低于光纤,需看 客户认证,否则业绩增长难持续。

宝胜股份

军工背景,50G高速线缆 质量可靠,绑定 军工数据中心+民营智算中心。H20芯片落地后,军工AI算力建设加速,宝胜直接受益。但 军工订单周期长,业绩弹性不如民用市场,适合博弈“军工+AI”主题。

得润电子

主营 电子连接器+高速传输连接器,进入AI服务器供应链。受益于H20服务器对连接器的需求,但 市场份额低,国产替代进度慢,需跟踪“高端连接器突破”。

总结:英伟达H20芯片激活AI算力基建,优先布局 技术壁垒高、客户绑定深、主业占比纯 的标的,避开“故事大于业绩”的炒作标的。核心跟踪 “H20服务器订单量、中报扣非净利润增速、政策端持续松绑” 三大变量。

股市有风险 投资需谨慎!