正在了解重疾险的姐妹必看

没看完这篇笔记就下手,90%概率踩坑❗

.

我不是唬人啊

重疾险是所有险种里最复杂的

那条款不是专业的根本看不懂!

.

今天我就来一次讲清楚重疾险有哪些坑?怎么才能避开坑

看到最后,你就能心中有数啦!

.

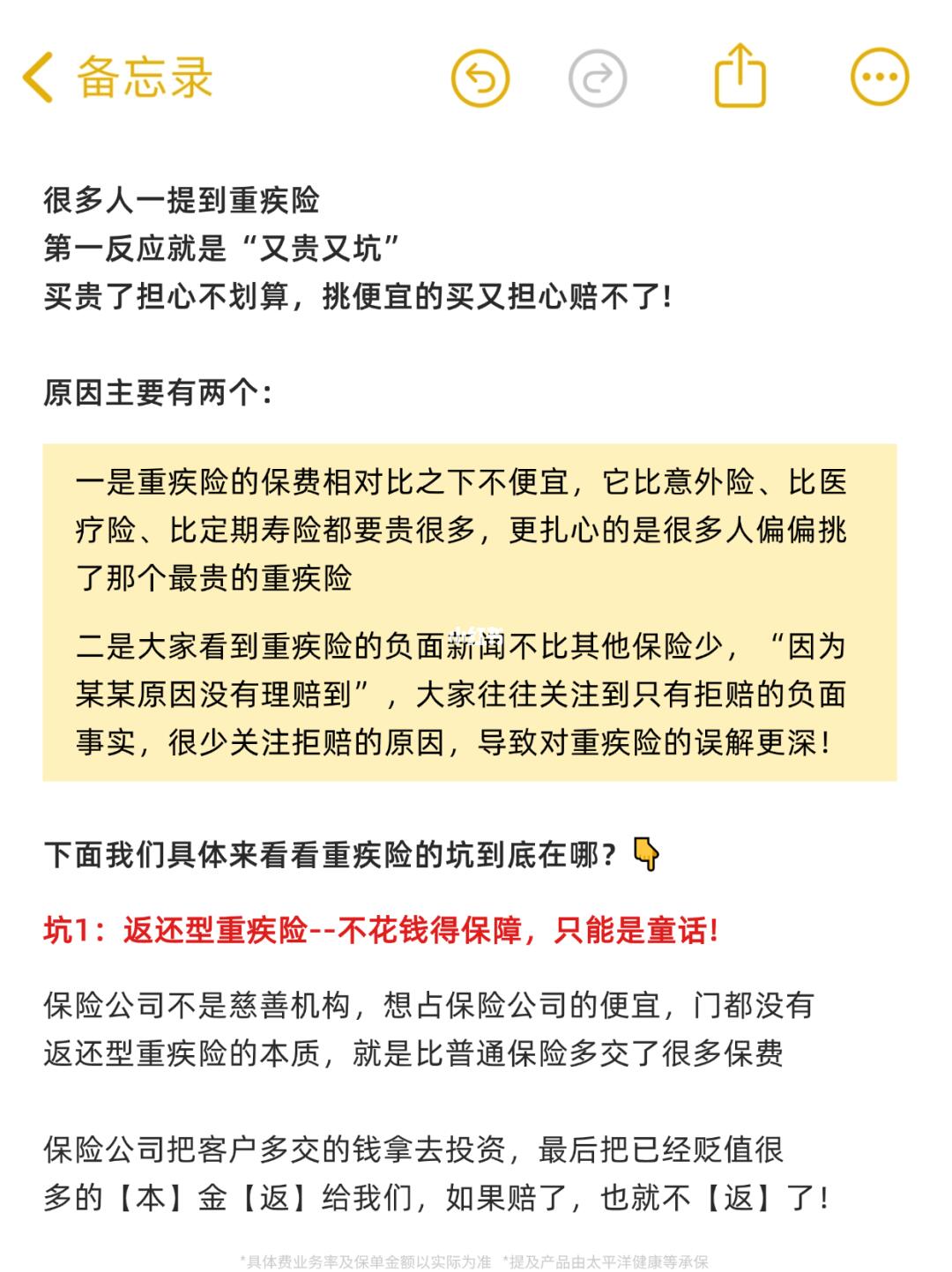

重疾险5大常见坑点:

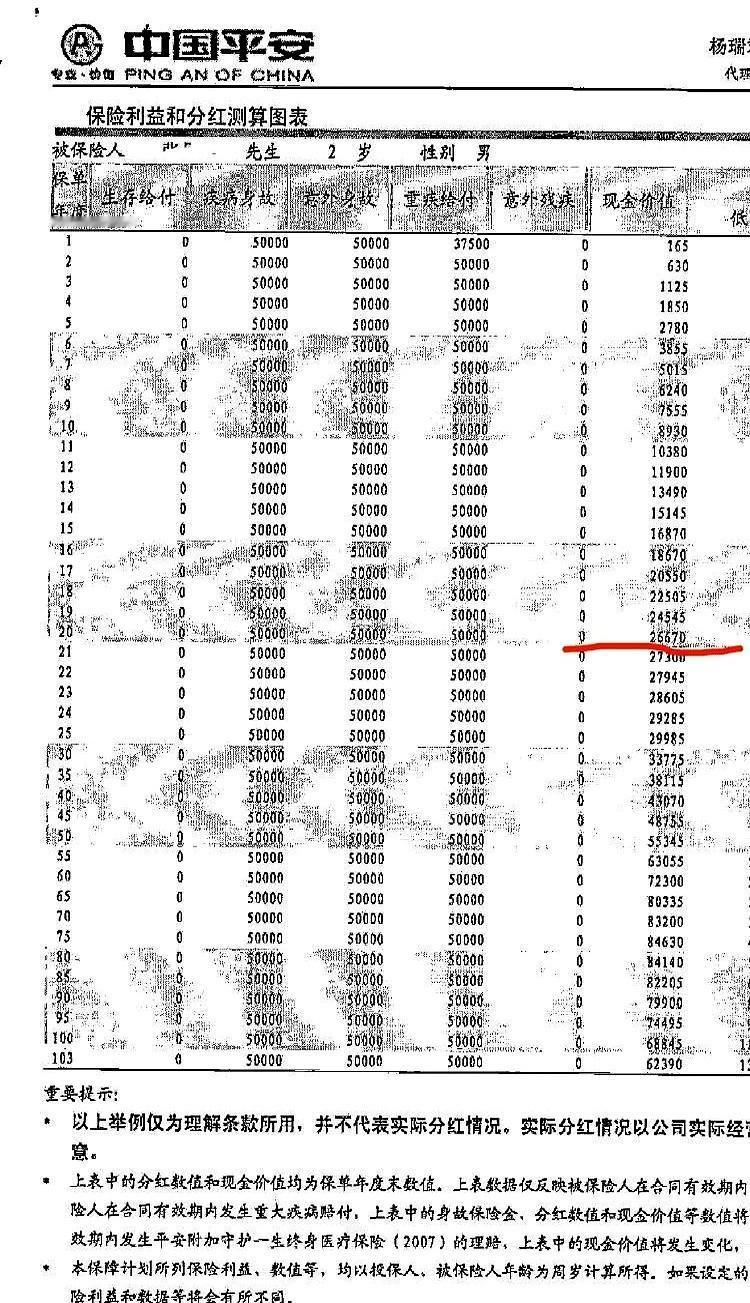

1️⃣ 返还型重疾险千万别碰

因为出险了就不【返】了

⛔所以不出险老了【返】钱=多交保费

⛔而理赔了后面不【返】还=保障缩水

看似全面,但花了两份钱只能得到一个保障,简直是把人当冤大头了!

.

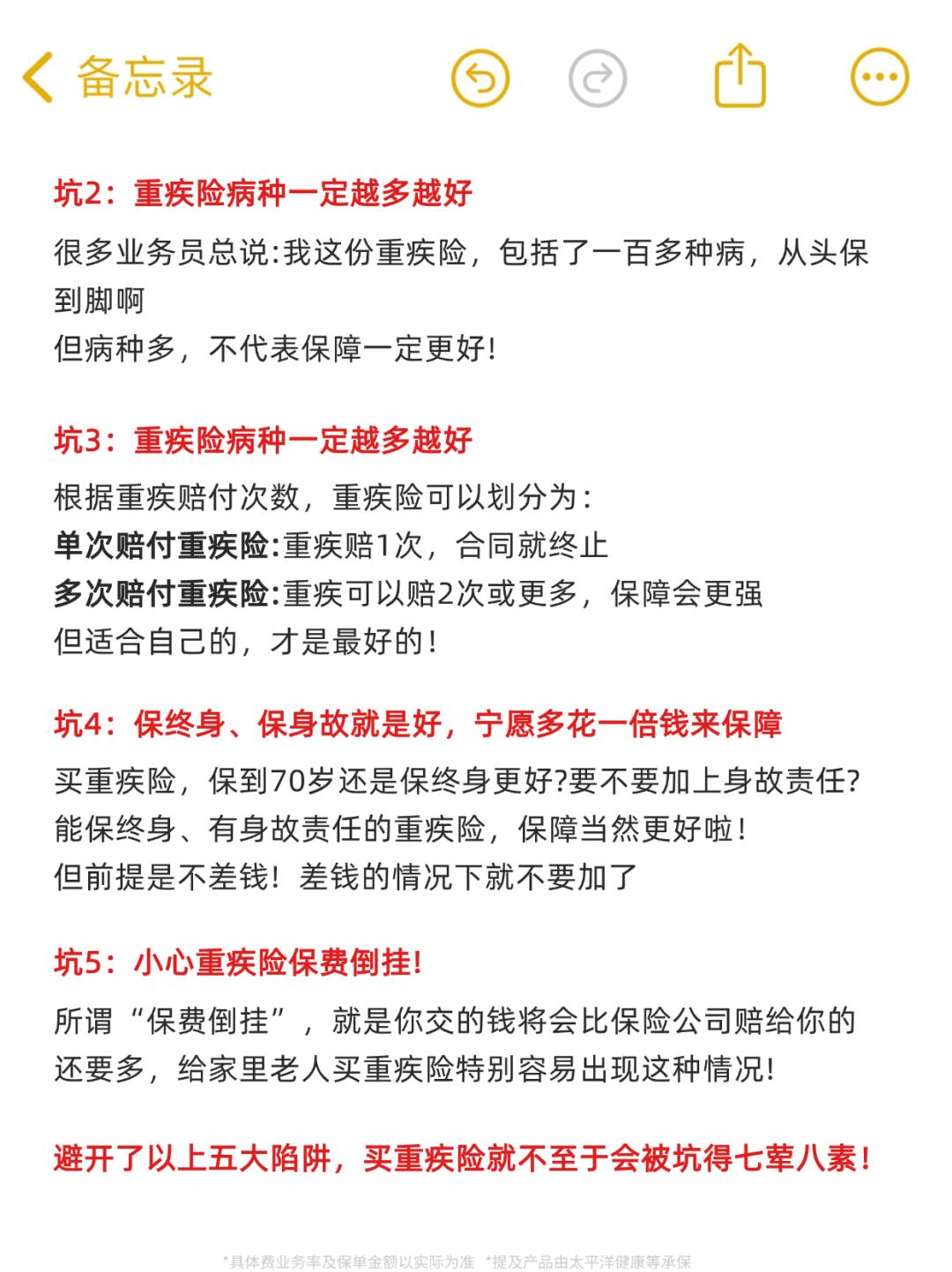

2️⃣ 病种数量≠保障质量

28种法定重疾基本所有重疾险都覆盖的,所以不管重疾总数是120还是130,都没那么重要

但轻症、中症就没有规定病种,所以要重点关注高发的轻/中症有没有包含

这样才能降低理赔的门槛!

.

3️⃣重疾赔付次数多≠保障好

重疾赔付次数并不是越多越好,因为人一辈子2次重疾都已经是超级低的概率了,再多次赔也用不上,但保费要贵很多

如果选择保定期:无需多次赔

如果选的保终身:可附加二次赔

.

4️⃣ 保终身、保身故≠保障好

终身/身故责任非必选

预算有限先做高保额,降低保障时长

预算高,那保终身、保身故都可以按需选择

.

5️⃣50岁以上父母别买重疾险

这个年纪买重疾容易保费倒挂(就是交的钱比买的保额还高,这不就是自己出钱了,何必捏)

建议转投医疗险(身体健康就配置百万医疗险,身体不好就选防癌医疗险)

.

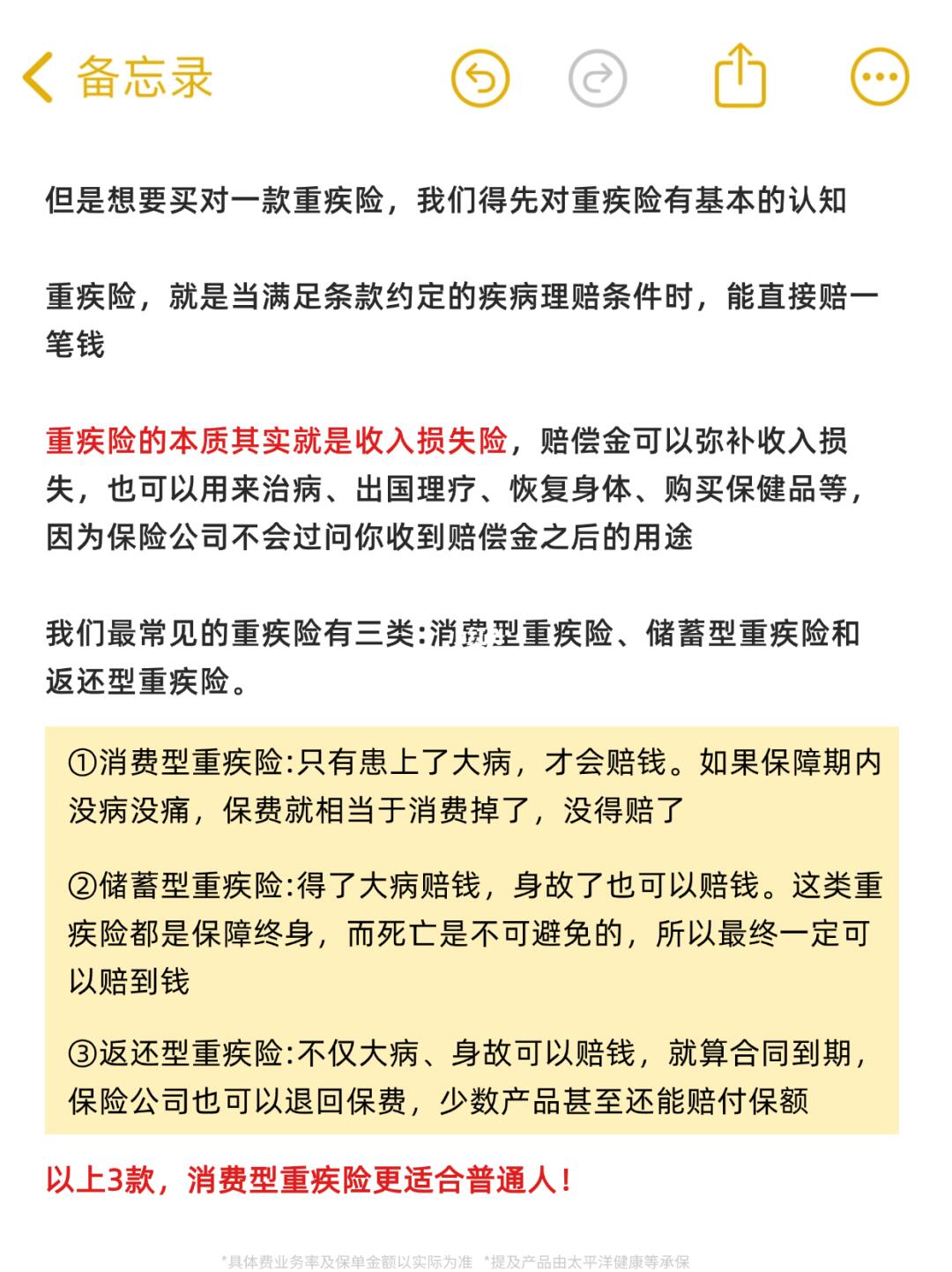

🔍 重疾险这么多坑,还值得买吗?

👏直接说结论:当然值得买!

主要原因是医疗险:解决的是大病医疗费

而重疾险:解决的是除大病医疗费之外的生活费、交通费、后期疗养费、养育孩子、赡养老人等费用

✅重疾险重点就是弥补大病期间没法工作导致的收入损失,所以一般建议保额30万起,至少能覆盖3年左右的家庭开支,不至于倒了一个人全家都垮了!

.

✅ 优质重疾险选购三原则:

1. 保额=3-5年收入(最低30万)

2. 期限选择:

a. 预算少:保至60/70岁

b. 预算足:保终身

3. 按需附加:

a. 优先癌症二次赔

b. 儿童加投保人豁免

c. 身故责任可替代

注:具体保障以条款为准

.

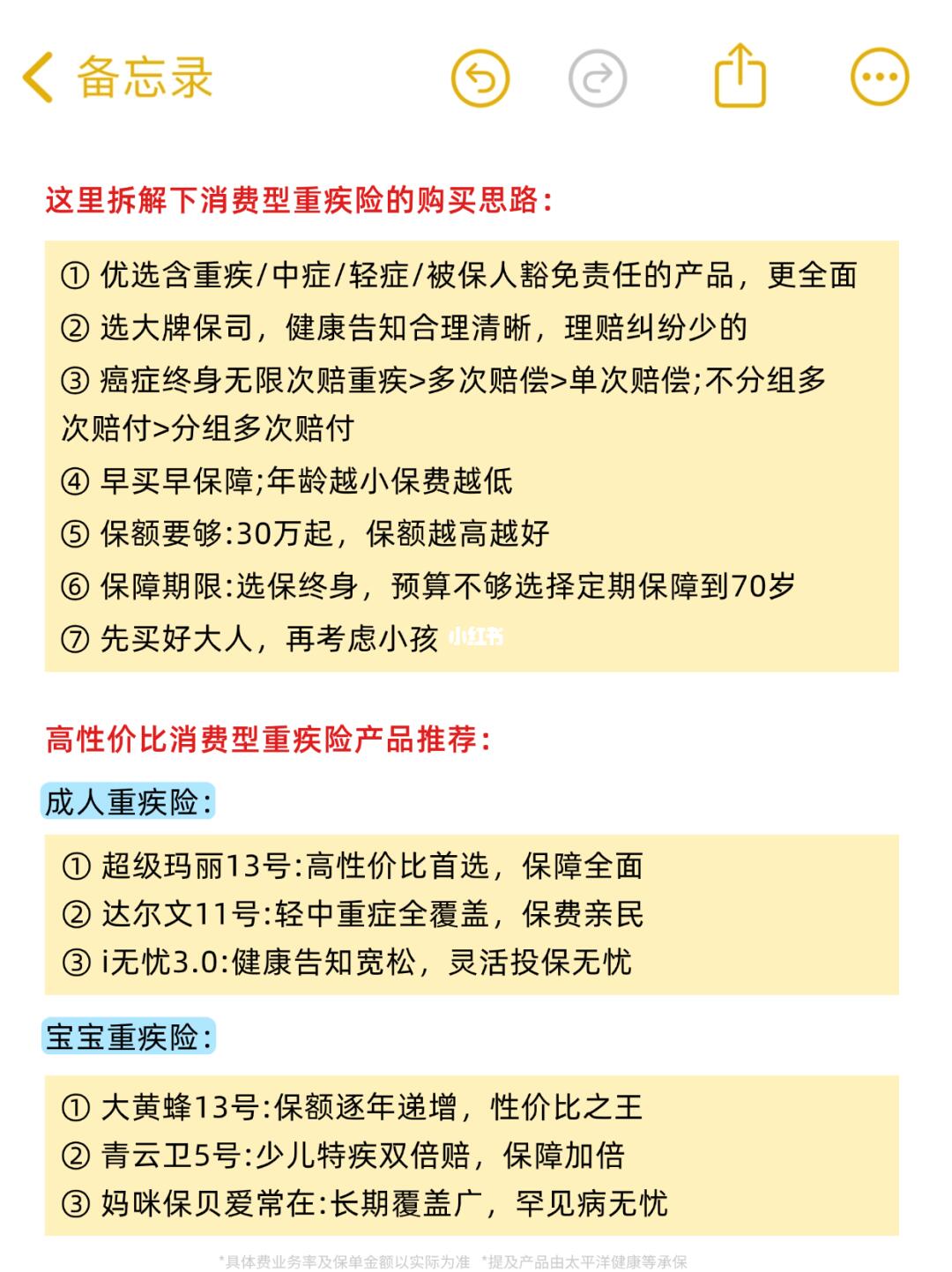

👑具体的重疾险产品推荐可以直接看图5哈

.

看完还有任何保险问题

或者是不知道选哪款重疾

都🉑下留【年龄】

我帮你解答分析、推荐产品哈~

.

具体费率及保单金额以实际为准

重疾险 成人重疾险 重疾险推荐 少儿重疾