日前,中国人保发布2025年一季度业绩预告,预计净利润同比增长30%到50%,无疑让人认为是一季度险企经营情况向好的预兆。然而,中国平安与中国太保披露的一季度经营数据却与上述预兆背道而驰,两家净利润增速均同比两位数下降。

2025年第一季度,中国平安营业收入为2328.0亿元,同比下降5.2%;归母净利润为270.16亿元,同比下降26.4%;同一报告期内,中国太保实现营业总收入937.17亿元,同比下降1.79%;归属母公司股东净利润96.27亿元,同比下降18.13%。在两家的合并利润表中,公允价值变动收益均出现大幅下降的情况,同比2024年同期,两家合计减少近700亿元的收益。

此外,两家险企的一季度财报还映射出代理人数量企稳仍存在未知、第一季度寿险新单承压、银保渠道价值上升、应付职工薪酬减少等行业趋势…

中国平安:

寿险净利下降23%

代理人数量减少

4月26日,中国平安发布2025年第一季度财报,归母净利润同比下滑明显。而根据中国平安披露数据,该司实现归属于母公司股东的营运利润379.07亿元,同比增长2.4%。

解构各大业务来看,寿险及健康险为主要拖累,财险、银行、金融赋能等业务亦出现归母净利润减少的情况。值得关注的是,中国平安一季度公允价值变动巨大,与上年同期相比,收入减少超过500亿。

具体来看,2025年第一季度,中国平安寿险及健康险业务归母净利润193.82亿元,同比下降22.92%;财险归母净利润32.37亿元,同比下降16.44%;银行业务归母净利润81.7亿元,同比下降5.59%;资产管理归母净利润10.85亿元,同比增加19.23%;金融赋能业务归母净利润-28.67亿元,同比亏损扩大,2024年第一季度亏损0.59亿元;其他业务归母净利润为-19.91亿元,同比亏损增加9.63%。总体而言,寿险及健康险净利润不仅基数大,且下降超过五分之一。

不过,寿险及健康险业务虽然净利润下降,但在渠道经营上,依旧保持稳中向好态势。报告显示,2025年第一季度,平安寿险及健康险业务新业务价值达成128.91亿元,同比增长34.9%;按标准保费计算的新业务价值率32%,同比上升10.4个百分点。其中,代理人渠道新业务价值同比增长11.5%,代理人人均新业务价值同比增长14%。银保渠道新业务价值同比增长170.8%。社区金融服务渠道实现存续客户全缴次继续率同比提升0.5个百分点,新业务价值同比提升171.3%,客户经营价值持续突破。

值得注意的是,报告期末平安寿险个人寿险销售代理人33.8万,再次进入脱落周期。此前,2024年半年、三季度、年度报告期末的代理人数量分别为34万、36.2万、36.3万人。此外,用来计算新业务价值的首年保费同比下降19.5%至455.89亿元,一定程度反映了行业一季度新单下降的情况。

平安产险方面,2025年第一季度实现原保险保费收入851.38亿元,同比增长7.7%。其中车险原保险保费收入537.35亿元,同比增长3.7%;非机动车辆保险的原保险保费收入314.03亿元,同比增长15.1%;实现保险服务收入811.53亿元,同比增长0.7%;整体综合成本率96.6%,同比优化3.0个百分点;归母净利润32.51亿元,同比下降16.5%。

虽然财险寿险两大业务净利润下降,但投资板块仍保持增长态势。第一季度中国平安保险资金投资组合规模超5.92万亿元,较年初增长3.3%。保险资金投资组合实现非年化综合投资收益率1.3%,同比上升0.2个百分点;非年化净投资收益率0.9%,同比持平。在各类投资组合当中,债权计划及债权型理财产品规模为3599.94亿元,2024年第一季度为4047.67亿元。

值得注意的是,合并利润表中公允价值变动巨大,同步影响该司净利润表现。中国平安一季度公允价值变动损益为-218.02亿元,而2024年同期为344.87亿元,两者差额达到562.89亿元。

另外,中国平安2025年第一季度应付职工薪酬为451.37亿元,同比下降20.2%。

中国太保:

银保渠道新单增130%

产险保费收入放缓

2025年一季度,中国太保实现保险服务收入695.50亿元,同比增长3.9%。其中:太保寿险实现保险服务收入209.80亿元,同比增长0.6%;太保产险实现保险服务收入477.41亿元,同比增长4.8%。不过,集团实现净利润同比下降18.1%至96.27亿元。合并利润表中公允价值变动收益减少130多亿。

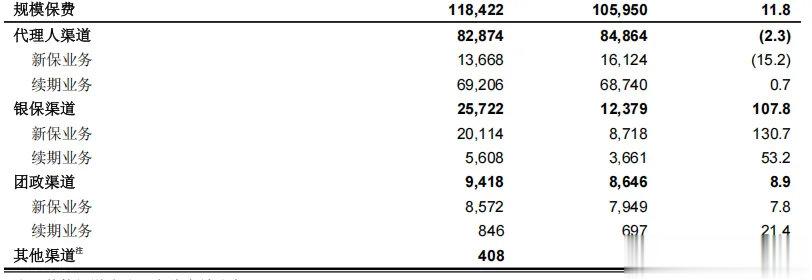

旗下太保寿险,持续推进长航二期“北极星计划”,高质量发展进入新阶段,2025年一季度实现规模保费1184.22亿元,同比增长11.8%。新业务价值57.78亿元,同比增长11.3%,可比口径下同比增长39.0%。

分渠道看,银保新业务价值取得新突破,但是代理人渠道收入却有下降。其中代理人渠道实现规模保费828.74亿元,同比下降2.3%。代理人新保业务同比下降15.2%至136.68亿元。不过新保规模保费中,分红险新保规模保费占比18.2%,同比提升16.1个百分点。与中国平安不同的是,太保寿险的代理人数量并未在本季度减少,报告期末数量为18.8万人,与上年末持平。

银保渠道方面则迎来大规模上升,一季度实现规模保费257.22亿元,同比增长107.8%,其中新保业务同比增长130.7%至201.14亿元。新保期缴规模保费45.11亿元,同比增长86.1%。

太保产险则在去年同期高基数的情况下,增速有所放缓,但综合成本率同比优化。2025年一季度,太保产险实现原保险保费收入631.08亿元,同比增长1.0%。其中车险原保险保费收入268.33亿元,同比增长1.3%;非车险原保险保费收入362.75亿元,同比增长0.7%。承保综合成本率为97.4%,同比下降0.6个百分点。

在资产端上,截至报告期末,中国太保集团投资资产2.81万亿元,较上年末增长2.8%。净投资收益率为0.8%,同比持平;总投资收益率为1.0%,同比下降0.3个百分点。

受利率波动上行影响,交易盘债券浮亏,且公允价值变动损益项目基数较高,一定程度影响净利润表现。合并利润表显示,中国太保一季度公允价值变动收益16.55亿元,而2024年同期为151.04亿元,两者差额134.49亿元。