标签: 互联网金融

![15万比特币被美国收储了[捂脸哭]之前搞ba就是为这事](http://image.uczzd.cn/11081659684754218919.jpg?id=0)

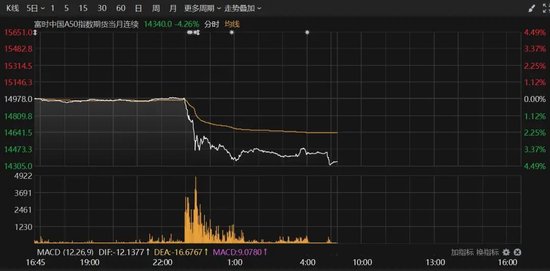

比特币暴跌150万人爆仓:历史早就告诉我们,普通人玩不起“用钱生钱”的游戏!

比特币暴跌150万人爆仓:历史早就告诉我们,普通人玩不起“用钱生钱”的游戏!刷到比特币单日暴跌、150多万投资者爆仓的新闻时,总忍不住想起历史里那些相似的“财富幻梦”。从17世纪荷兰的“郁金香泡沫”,到1929年美国股市崩盘,再到21世纪初的次贷危机,每一次“用钱生钱”的狂欢落幕,埋单的永远是攥着微薄本金的普通人。1637年的荷兰,曾上演过一场荒诞的“郁金香炒作”。普通郁金香球茎被炒到相当于当时一个熟练工人30年的工资,就连刚发芽的球茎,都能换一套阿姆斯特丹的豪宅。当有人开始清醒抛售时,泡沫瞬间破裂。无数普通家庭亏光积蓄,有人从富商变回赤贫,甚至有人因无力偿还债务跳楼。这像极了如今的比特币爆仓,当“虚拟资产”被炒到脱离实际价值,普通人抱着“少投点试试”的心态入场,最终只会被资本收割。要知道,荷兰泡沫里的郁金香至少是真实作物,而比特币连实体支撑都没有,风险只会更甚。再看1929年美国大萧条前的股市狂欢。当时不少普通人听信“炒股能一夜暴富”,甚至抵押房产、借高利贷入市,这和现在有人“加杠杆炒比特币”如出一辙。1929年10月24日,股市突然崩盘,道琼斯指数单日暴跌12.8%,无数家庭一夜之间失去所有。有位叫约瑟夫·肯尼迪的商人(肯尼迪总统的父亲),提前因“擦鞋童都在聊炒股”察觉到风险离场。而更多像他园丁一样的普通人,不仅亏光本金,还背上了一辈子还不清的债务。历史早告诉我们,当“借钱生钱”成为潮流,就是泡沫破灭的前奏,普通人的这点本金,根本扛不住资本退潮的冲击。反观那些真正能让普通人安身立命的“投资”,从来都不是靠“赌”,而是靠“攒本事”。明清时期的晋商,最初都是从学徒、伙计做起。学记账、学辨货、学经营,十年如一日攒下经商的本事,才慢慢有了自己的商号。民国时期的手艺人,无论是织绸缎的、做木器的,都靠“手艺精湛”立足,就算时局动荡,有一技之长也能养家糊口。这些和现在“投资自己”的逻辑完全一致,多学一个技能,多攒一份经验,这些握在手里的本事,才是比比特币、股票更靠谱的“本金”。就像晋商的经商能力、民国手艺人的技艺,就算市场波动、朝代更迭,也能让自己有饭吃。若实在想接触投资,更该从历史里拎清“保命准则”:1.风险永远先于收益:19世纪英国铁路热时,有位叫约翰·穆勒的经济学家,始终只拿“闲钱”投资,就算后来铁路股暴跌,也没影响他的生活。普通人更该如此,只投亏了也不耽误吃饭、房租的钱,才不会被风险压垮。2.绝不碰“借债投资”:1929年美国股市崩盘后,有数据显示,70%爆仓的普通人都借了高利贷。杠杆从来不是“放大收益的工具”,而是“加速破产的毒药”,历史里没一个借债炒作者能全身而退。3.跟着“稳方向”走:明清时的晋商,专做“茶叶、盐铁”这些国家允许、民生必需的生意,就算赚得慢,也能长久。现在同理,别追看不懂的“虚拟货币”“空气币”,踏实选国家支持的实体经济、基建领域,才符合普通人的风险承受力。4.做“长期主义者”:巴菲特的老师本杰明·格雷厄姆,在1929年股灾后总结出“价值投资”,选优质资产长期持有,而非快进快出。就像民国时期的老商铺,靠几十年口碑积累客户,才做成百年老店。普通人的财富,从来都是“慢”出来的,不是“赌”出来的。历史反复印证,“用钱生钱”的游戏,从来都是资本的盛宴,普通人的陷阱。与其盯着比特币的K线焦虑,不如像晋商学本事、像手艺人练技能。你自己的能力,才是穿越所有“泡沫”的硬通货。毕竟,历史不会记住那些爆仓的赌徒,只会记住靠实力站稳脚跟的普通人。

![币圈一天100亿美元遭平仓比特币一度大跌13%,跌破110000美元[并不简单]](http://image.uczzd.cn/11936999610393350609.jpg?id=0)

![[环球财经]英国投资平台警告: 比特币不是资产](http://image.uczzd.cn/7213476353789701404.jpg?id=0)

开展金融网络安全主题宣传

本报讯(宋立晔)为切实履行金融机构网络安全主体责任,筑牢客户资金与信息安全防线,日前,张家口银行邯郸分行及下辖36家支行以“网络安全为人民,网络安全靠人民—以高水平安全守护高质量发展”为主题,组织开展了国家网络...

比特币的创始人“中本聪”,有110万个比特币,比特币10万美元一个,他的财产至少

比特币的创始人“中本聪”,有110万个比特币,比特币10万美元一个,他的财产至少有1100亿美元。让人奇怪的是,他名字"SatoshiNakamoto"都是假的,翻译成中文就是"中本聪",听着就像随手编的化名。麻烦看官老爷们右上角点击一下“关注”,方便您进行讨论和分享,感谢您的支持!2008年,那一年全球金融危机爆发,银行倒闭、经济下滑,老百姓对金融体系彻底没了安全感。就在这种背景下,一个叫“中本聪”的账号,在网络上发布了一篇白皮书,内容就是《比特币:一种点对点的电子现金系统》。他提出了一个新点子:搞一个不用银行、不靠政府的电子货币。这个货币的核心,是所谓的“区块链”,其实就是一本公开透明的账本。全世界成千上万台电脑一起记账,谁也篡改不了。这样一来,转账不需要银行,交易也不用担心被人耍赖。2009年,比特币网络上线,中本聪用自己的电脑挖出了第一批比特币。当时没人当回事,一枚币几乎不值钱。慢慢地,一些程序员和极客加入实验,他们用电脑算力去“挖矿”,结果这玩意儿竟然运行得很好。不过就在比特币刚起步的两年里,中本聪突然选择退场。2010年底,他在论坛上留下最后一个帖子,然后彻底消失。邮件不回,账号没动,仿佛从人间蒸发。关于这个问题,坊间有很多猜测。第一种说法,他是为了比特币的去中心化。你想,一个新系统要想长久,不能老是依赖某个人。如果中本聪一直在,大家就会把注意力放在“创始人”身上,而不是系统本身。这样比特币就永远走不出“个人项目”的影子。他消失了,反而逼得社区只能依靠规则运行,这或许才是他真正想要的。第二种说法,他是为了自保。比特币动的可是货币的根基,挑战的是整个金融体系。全世界的央行和银行都靠控制货币吃饭,你突然搞个不需要他们的系统,这不是砸人饭碗吗?一旦身份暴露,可能会面对法律、金融和政治上的巨大风险。对他来说,匿名和隐身,是最聪明的保护伞。还有人认为,他本身就是个喜欢做实验的怪人。就像科学家在实验室里点燃一团火,然后退到一边,看着火焰自己蔓延。他留下比特币,就像把种子埋在土里,然后不再过问,让它自由生长。当然,也有更现实的猜测:也许他根本没机会再现身了。可能遭遇了意外,或者早就去世。这个世界只留下一个“中本聪”的代号和一堆永远沉睡的比特币,这也是个大谜团。一种解释是,只要一动,就可能暴露身份。别忘了,比特币交易是完全公开的。全世界都在盯着那几个休眠地址,一旦里面的币流动,立刻就会被追踪到具体的去向。无论换到哪里,都会有人顺藤摸瓜去查。对想要隐身的人来说,这是个巨大的风险。另一种可能是,他根本不在乎钱。能创造比特币的人,他的格局可能早就不在财富上。那些比特币在别人眼里是天文数字的财富,在他眼里可能只是一个实验副产品,是一串有纪念意义的数字。当然,还有最黑暗的猜测:他可能再也没有那串私钥了。要知道,想要动用比特币,必须有当初生成时的密钥。如果那东西丢了,等于保险箱的钥匙没了,财富就彻底拿不出来。这样一来,那110万个比特币就会永远尘封在区块链里,成了数字世界里的沉睡巨龙。中本聪到底是谁,这些年各种传闻都有。有人说他是美国的程序员,有人说是澳大利亚的学者,也有人说根本不是个人,而是一整个团队。甚至还有阴谋论,怀疑这是某个国家的秘密项目。为什么这么说?因为比特币最大的特征,就是绕过美元体系。国际上大部分交易要通过美元结算,可比特币不靠任何政府就能全球转账。如果某个国家想削弱美元地位,却又不方便直接出手,那推出比特币这种匿名的系统,就显得特别合理。还有人往更远处想,说要是真爆发世界大战,各国互相冻结资产、限制资金流动,比特币这种无中心、无监管的货币,可能就会成为金融战里的工具。到时候,掌握比特币的人,就有了另一种“金融武器”。不过这些猜测至今没有定论,自称“中本聪”的人不少,但没人能拿出确凿的证据。结果反而让谜团越传越大。如今,比特币已经不再是小众极客的玩具。它的价格从几乎为零,一路涨到几万美元一枚,期间创造了无数财富神话,也割掉了无数“韭菜”。一些公司甚至把比特币当成资产储备,有些国家也在尝试用它来搞经济。但对普通人来说,比特币依旧离生活很远。买菜、交房租、交电费,都用不上比特币。再加上它价格波动像过山车,今天涨十万明天跌五万,普通人进去十有八九是亏。所以,对大多数老百姓来说,比特币更像是一场和自己没什么关系的豪赌。它在金融市场翻江倒海,但和日常生活几乎没交集。中本聪是谁?也许永远没有答案。他的消失,不仅没让比特币消亡,反而成了比特币最大的传奇。他像一位古代留下武功秘籍的大侠,自己却飘然退隐江湖。江湖上到处传颂他的名字,但没人知道他到底是谁。

年化利率可超100%!互联网金融出海诱惑

从中可一窥,我国互联网金融企业正加快信贷业务的出海步伐。事实上,信也科技、乐信等多家金融科技公司均已布局海外信贷业务。比如,信也科技印尼业务品牌AdaKami于2019年12月获得印尼金融服务管理局(OJK)颁发的金融许可证;...

数码视讯:互联网金融有第三方支付服务,支付公司已接入CIPS系统

尊敬的领导:公司在互联网金融领域的布局进展如何?董秘回答(数码视讯SZ300079): 您好,公司的互联网金融业务主要为第三方支付服务,公司拥有互联网支付牌照及电视支付牌照。支付公司目前已接入CIPS系统。有关业务目前尚且对...

高交投催化,互联网金融异动拉升!百亿金融科技ETF(159851)午后涨超2%,资金大举净申购

16日午后,互联网金融异动拉升,中证金融科技主题冲高逾2%,成份股大面积飘红。银之杰领涨超6%,指南针涨超5%,税友股份、财富趋势、安硕信息等多股涨超2%。热门ETF方面,同类规模超百亿、流动性断层第一的金融科技ETF(159851...

国寿寿险南靖县支公司:关于网络金融产品消费的风险提示

随着数字化金融服务的普及,网络贷款、移动支付等产品在便捷生活的同时,也潜藏着...总之,网络金融安全的核心是“不轻信、不泄露、不盲从”。金融消费者应主动学习金融知识,通过官方渠道获取服务,让便捷与安全并行。(陈丹丹)