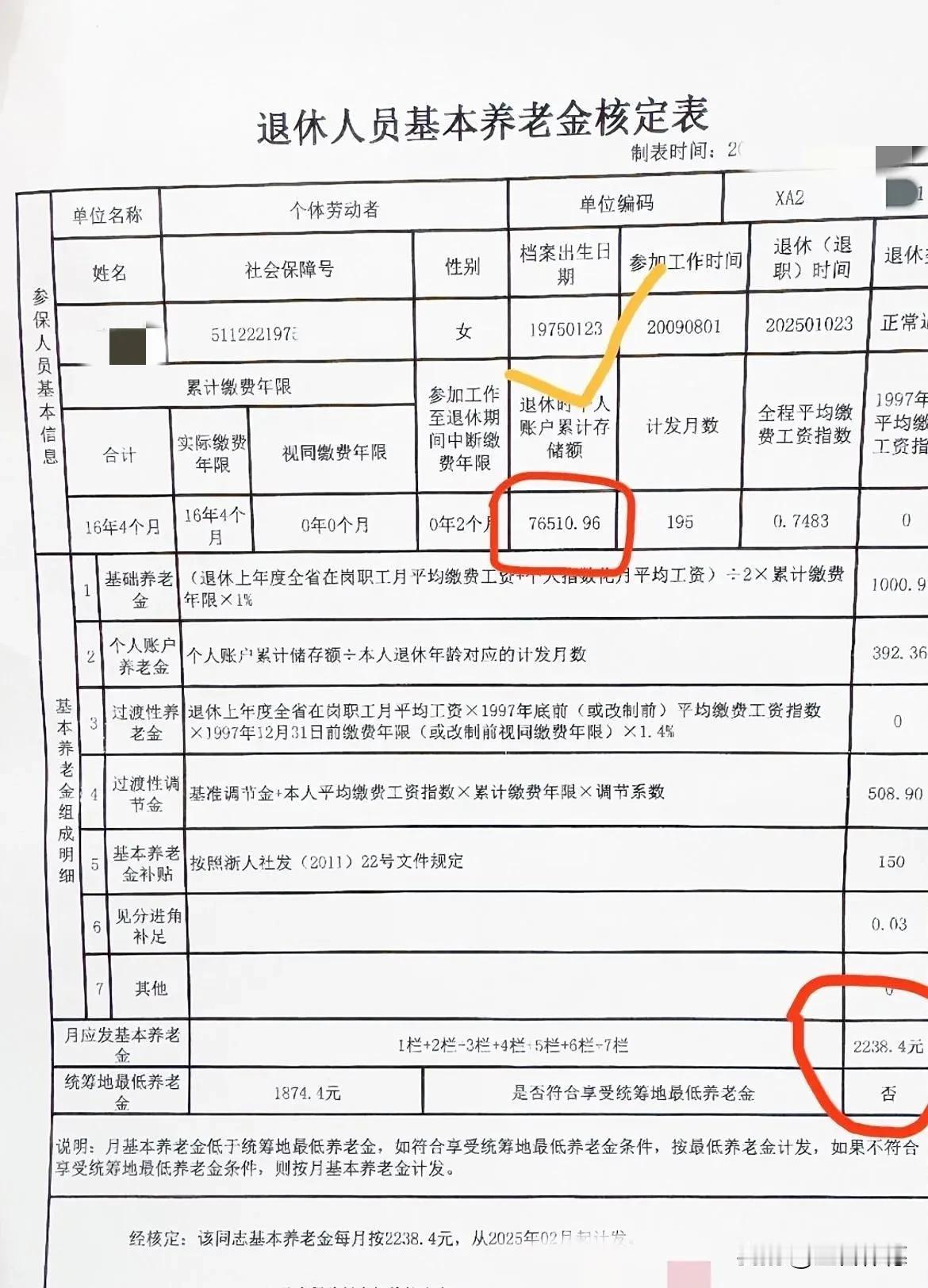

这纸核定书,像一枚硬币的两面,一面是尘埃落定的安心,另一面是沉甸甸的复杂。 安心在于:落地有声的保障。数字清晰,2238.4元/月,高于当地最低线(1874.4元),这是对过去16年多缴费的确认,是国家养老体系给予的、可预期的生活兜底。从此,每月这笔钱会准时到来,是风雨中的基本屋檐。 复杂在于:数字背后的重量。这数字凝结着职业生涯的轨迹: 缴费年限(16年4个月)相对较短: 意味着养老金积累的基础不够厚实。 个人账户积累额(76510.96元)不高,直接导致个人账户养老金(392.36元)占比偏低。 缴费指数(0.7483)低于1: 表明在职时的平均工资长期低于社会平均水平,直接影响基础养老金(1000.97元)的计算。 “过渡性调节金”(508.90元)成为重要支撑:这恰恰凸显了基础养老金和个人账户部分的薄弱,依赖政策调节来弥补。 “见分进角补足”的0.03元: 制度的严谨与个体境遇的微小提升形成微妙对比。 2238.4元,是安心线,也是思考线。 它保障了基本生存,却也清晰映射出个体在漫长职业生涯中的收入水平、缴费连续性对晚年质量的深远影响。它提醒我们,养老不仅是退休那一刻的结果,更是贯穿工作生涯的积累过程。这“五味杂陈”,是对过往的回味,也是对“基本”二字现实含义的深切体认——够生存,盼宽裕。这份核定书,是生活新篇章的起点,也无声诉说着个体与时代、付出与保障之间的真实关系。