💁♀️最近总有姐妹问

中高端医疗险真的比百万医疗险好吗?

某某中高端医疗险值不值得入?

·

自从drg医保改革后,百万医疗险之前的那套报销机制,在有些地方不大适用了,有些医院不肯接有百万医疗险的用户,或者是住院15天又被迫转院,不管是病人还是照顾的人,都疲惫不堪!

👉大部分百万医疗险也正在升级,但要一个过程

·

而中高端医疗险直接解决以上痛点

✅直接去公立医院国际部、私立医院看病,虽然看病费用全自费,但中高端医疗险都能报销,而且也不受drg那套限制,不用频繁转院

✅住院中能够预约权威专家看病、手术

✅看病过程中有专人陪诊、24h专属护工

✅出院后还有护士上门护理

✅高额住院费保险公司直付,看完病就可拎包走人

·

🙋♀️在糖糖这里投保过高端医疗的就没后悔的!

📣但不得不提醒一句,高端医疗虽好,但也隐藏了不少坑

尤其是初次买的姐妹,一定要看完,不然白交了高昂的保费!

(11个真相直接看图哈)

·

🙆♀️当然,避开坑只是第一步,想挑出优秀产品,还得重点看这4点🔻

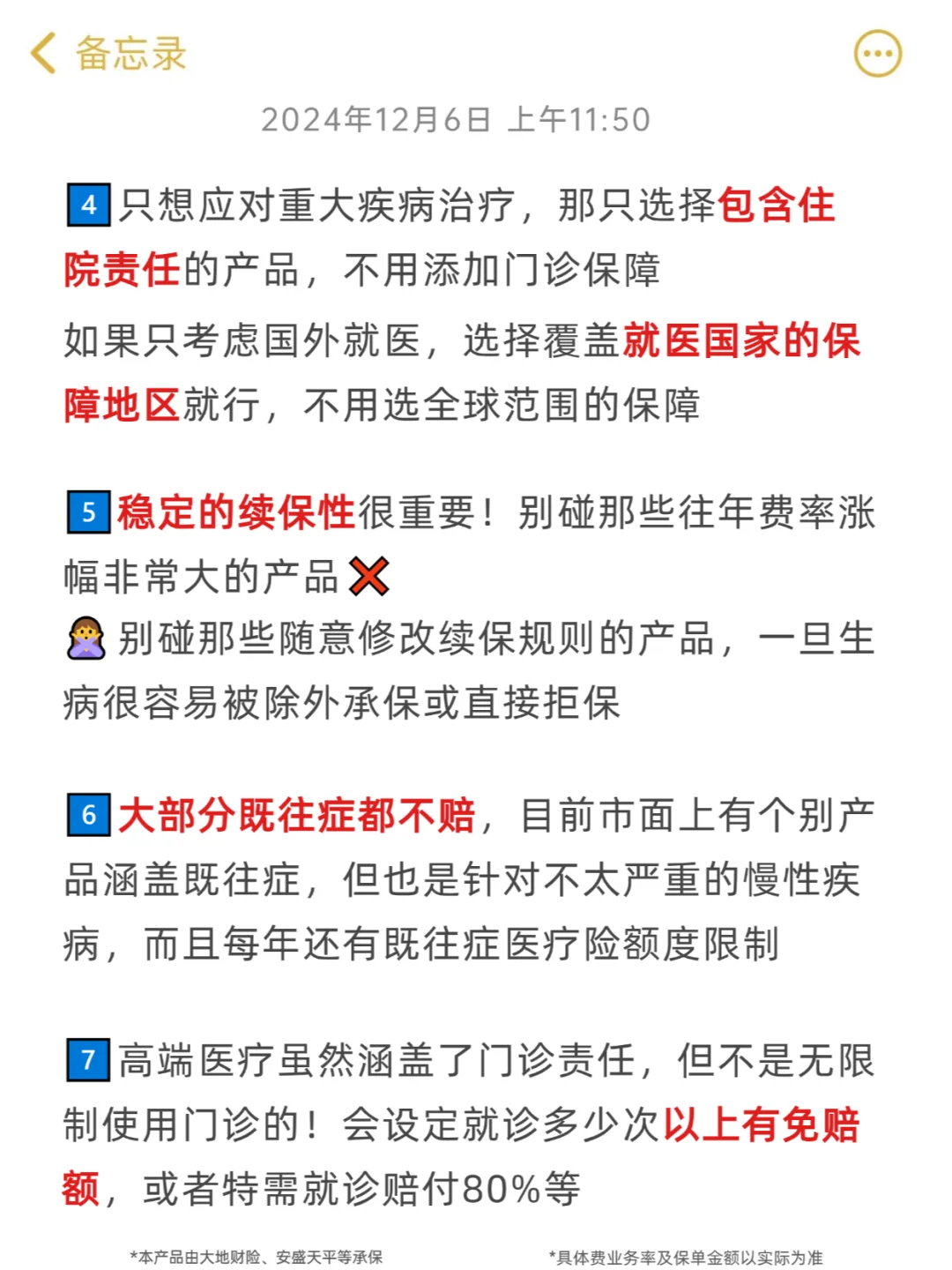

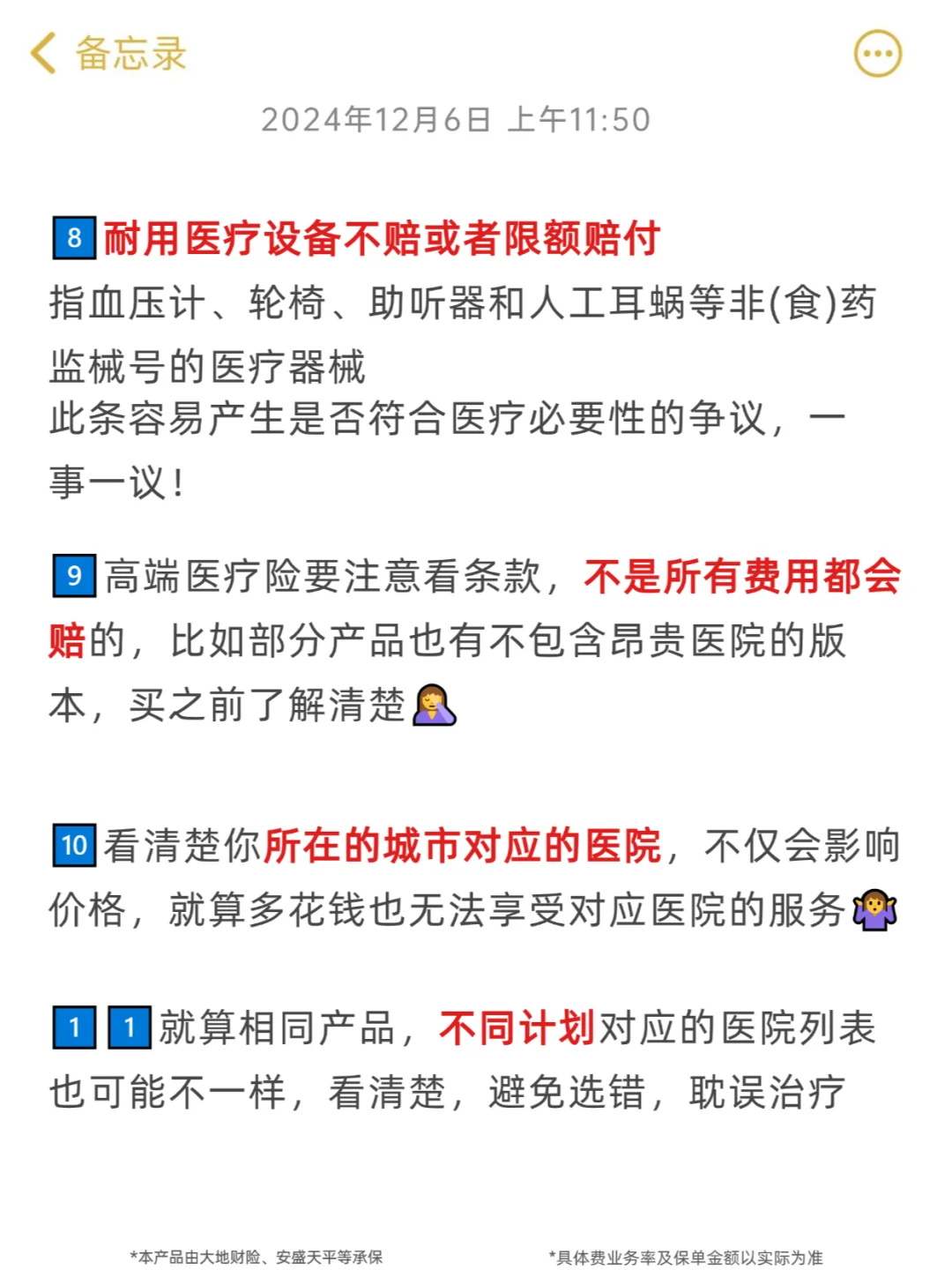

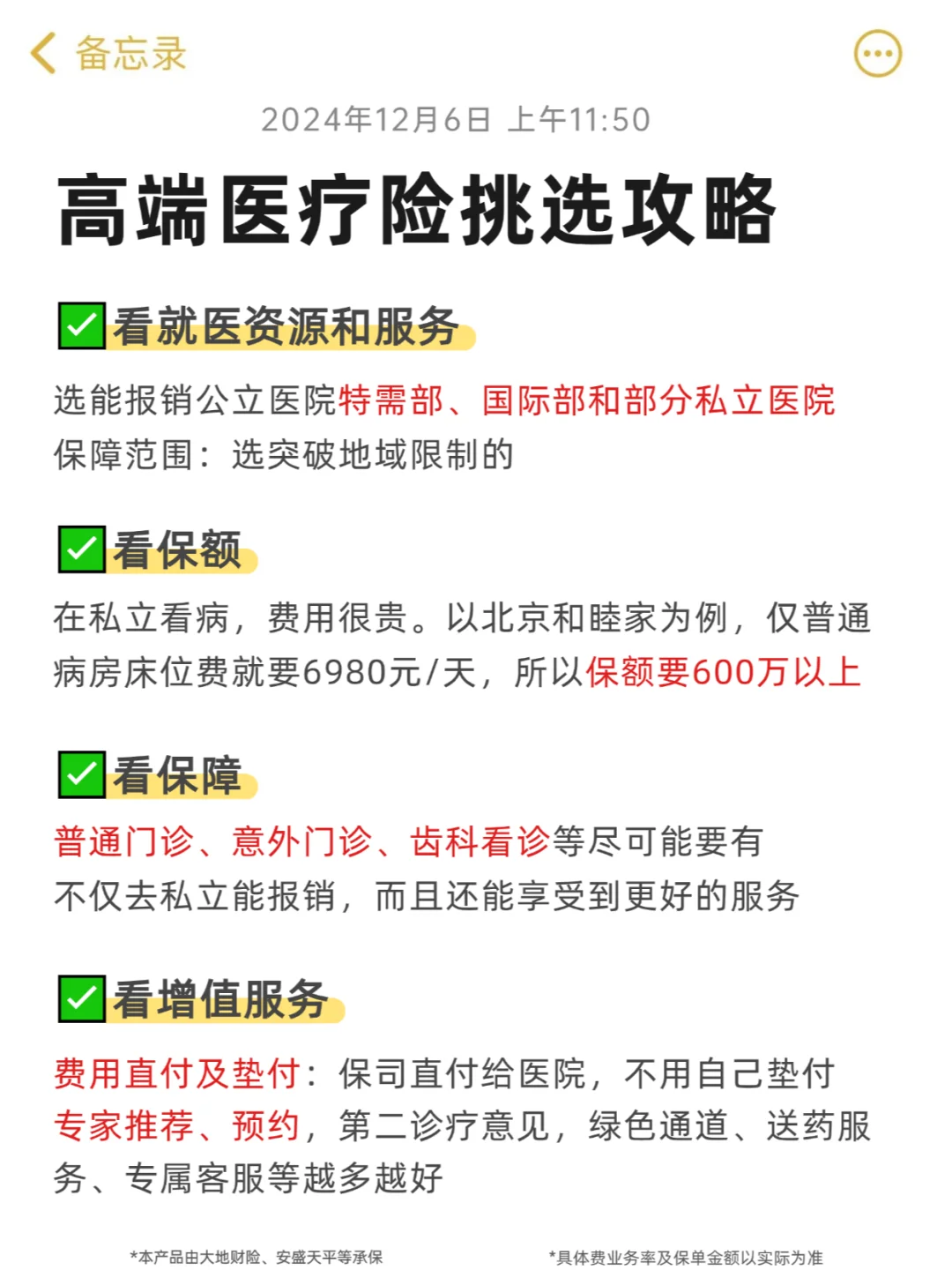

1️⃣看就医资源和服务

选能够报销公立医院特需部、国际部和部分私立医院的

🔸保障范围:选没有地域限制的

.

2️⃣看保额

因为在私立看病,费用会很贵。以北京和睦家为例,仅普通病房的床位费就要6980元/天

🔸保额:尽量选择上千万的

.

3️⃣看保障

普通门诊、意外门诊、齿科看诊等尽可能要有

不仅去私立能报销,而且还能享受到更好的服务

.

4️⃣看增值服务

🔸费用直付及垫付一定要有,保司直付费用给医院,不用花时间周转钱

专家推荐、预约,第二诊疗意见,绿色通道、送药服务、专属客服等保障越多越好

·

为了帮大家省事,糖糖花了一周时间,测评了市面上第①梯队的高端医疗险,挑选出以下3款不错的产品

✅新燕宝2024:有既往症就诊额度

✅欣享人生2023:保费更亲民

✅臻爱无忧:6年保证续保

·

高端医疗险产品比较复杂,需要根据就医习惯、所在地区、预算、偏好等因素,具体情况具体分析

·

如果你有充足的预算,想给自己和家人更好的医疗体验的

🉑扣【中高端】

我可免💰帮你挑选合适家人身体状况的产品哈~

·

以上产品由大地财险等公司承保

具体费率及保单金额以实际为准

高端医疗 中高端医疗险 百万医疗险