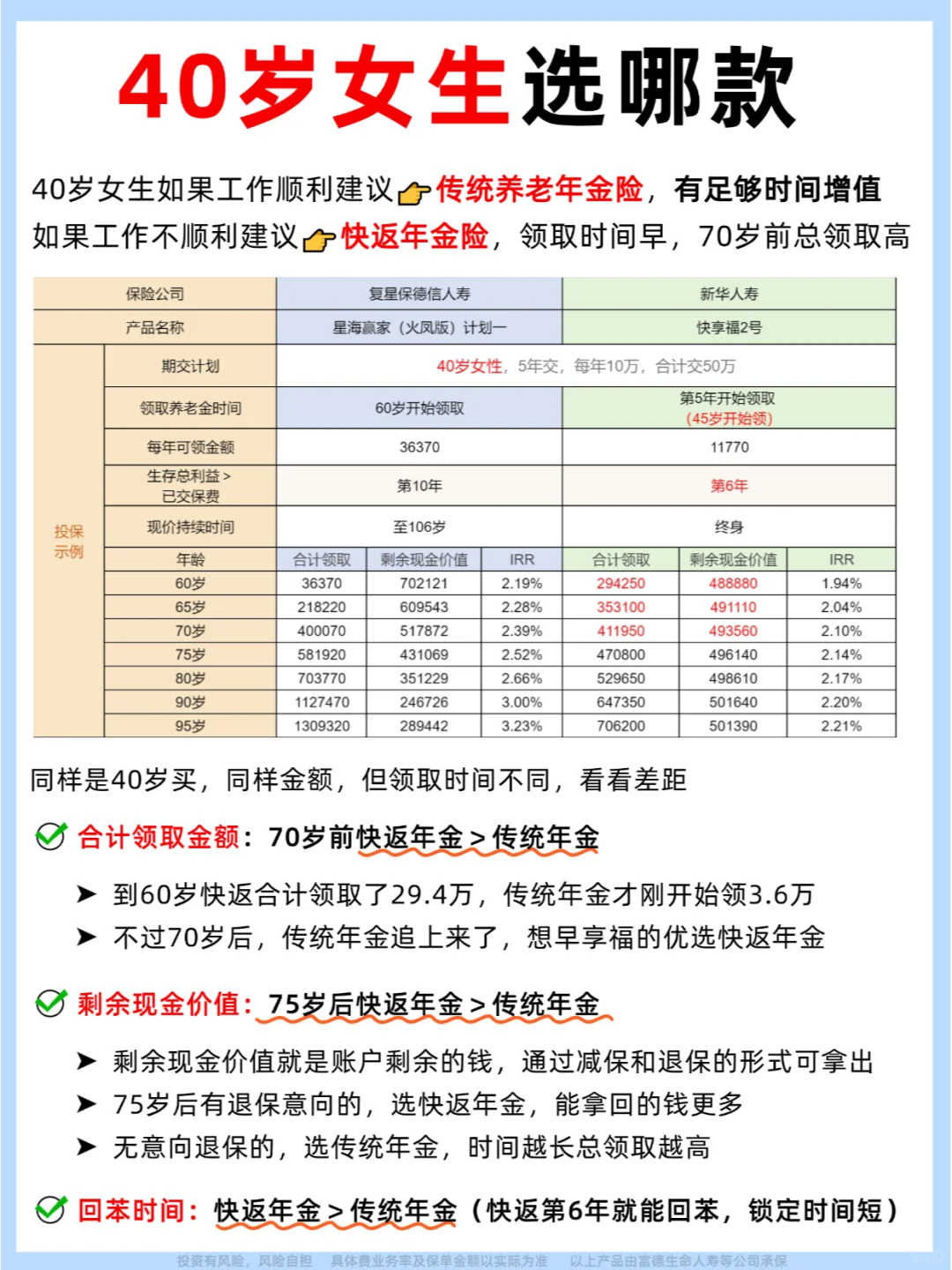

不少姐妹发现,虽然每月都交了社保养老金

但通过计算退休后到手只有两三千,哪里够自己享福呀!

加上延迟退休的事定了后,想早点躺平也是不可能了!

·

💃🏻所以很多姐妹开始规划社保以外的养老金

🙈但问题来了!

传统型年金险 和快返型年金险

到底选哪一种作为自己的养老工具呢❓

.

今天糖糖就来告诉大家,这两种年金险的区别在哪,节省大家做攻略的时间哈!

.

🔥什么是年金险?

就是先把保费交给保险公司,然后从约定时间开始,只要被保人活着,保险公司就要按年或按月给付保险金,最长可给付到105岁

·

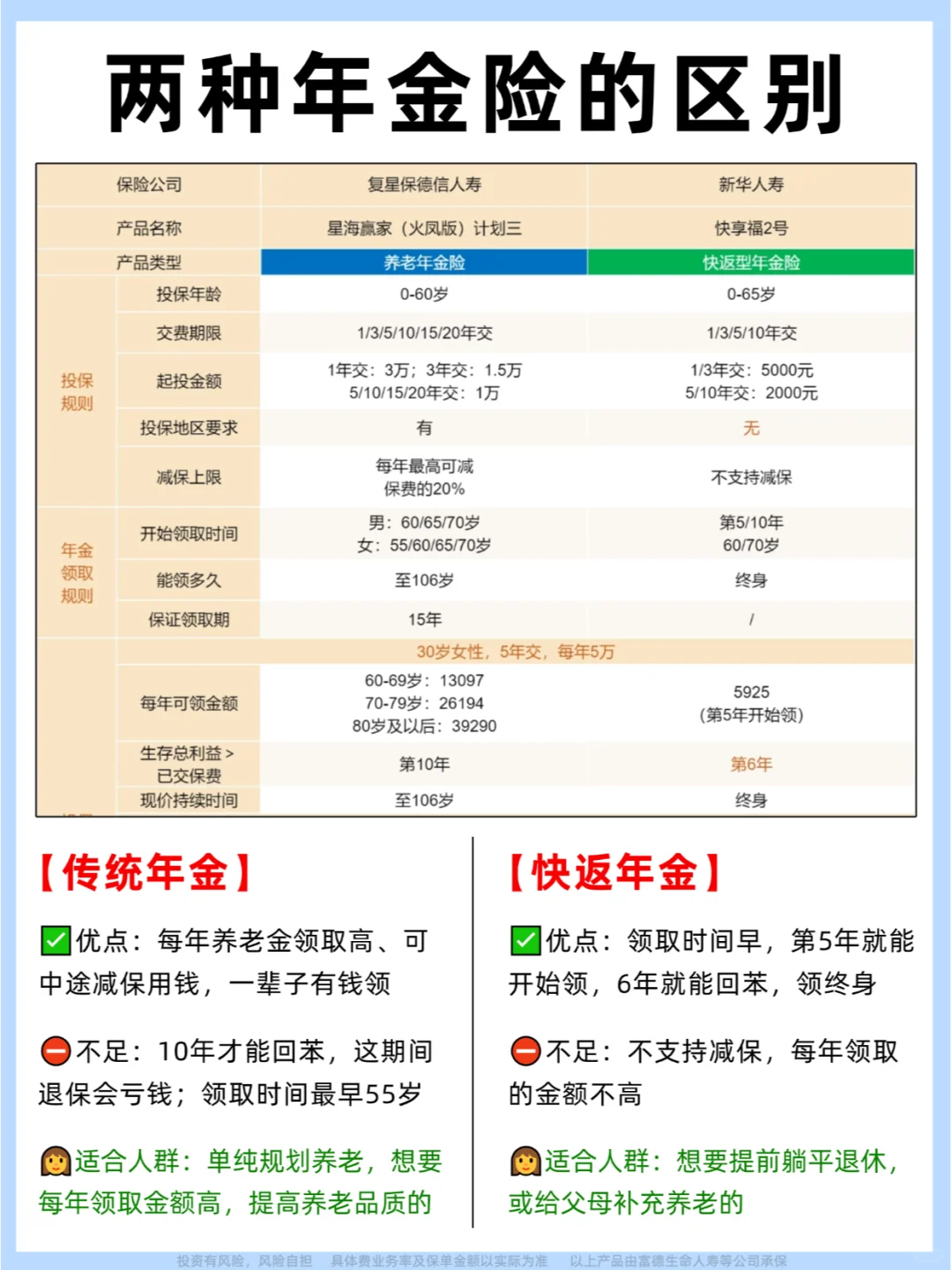

🔥传统型年金险和快返型年金险的区别

👉领取时间

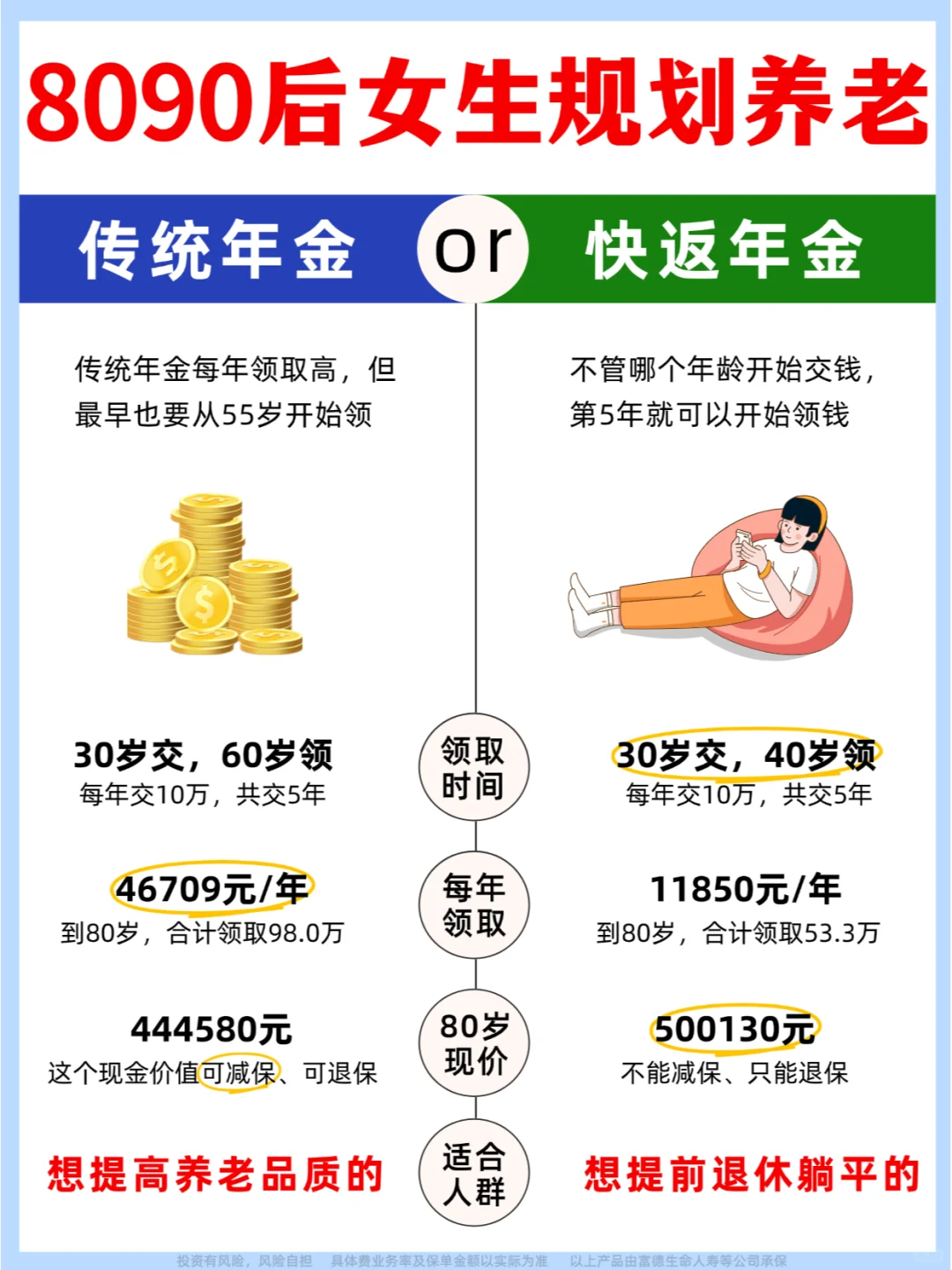

传统年金:可选55/60/65/70岁,女生最早也要55岁才能开始领

快返年金:可选第5/10,60/70岁,最早第5年就能开始领

💁♀️假如30岁交,快返年金35岁就能开始领

·

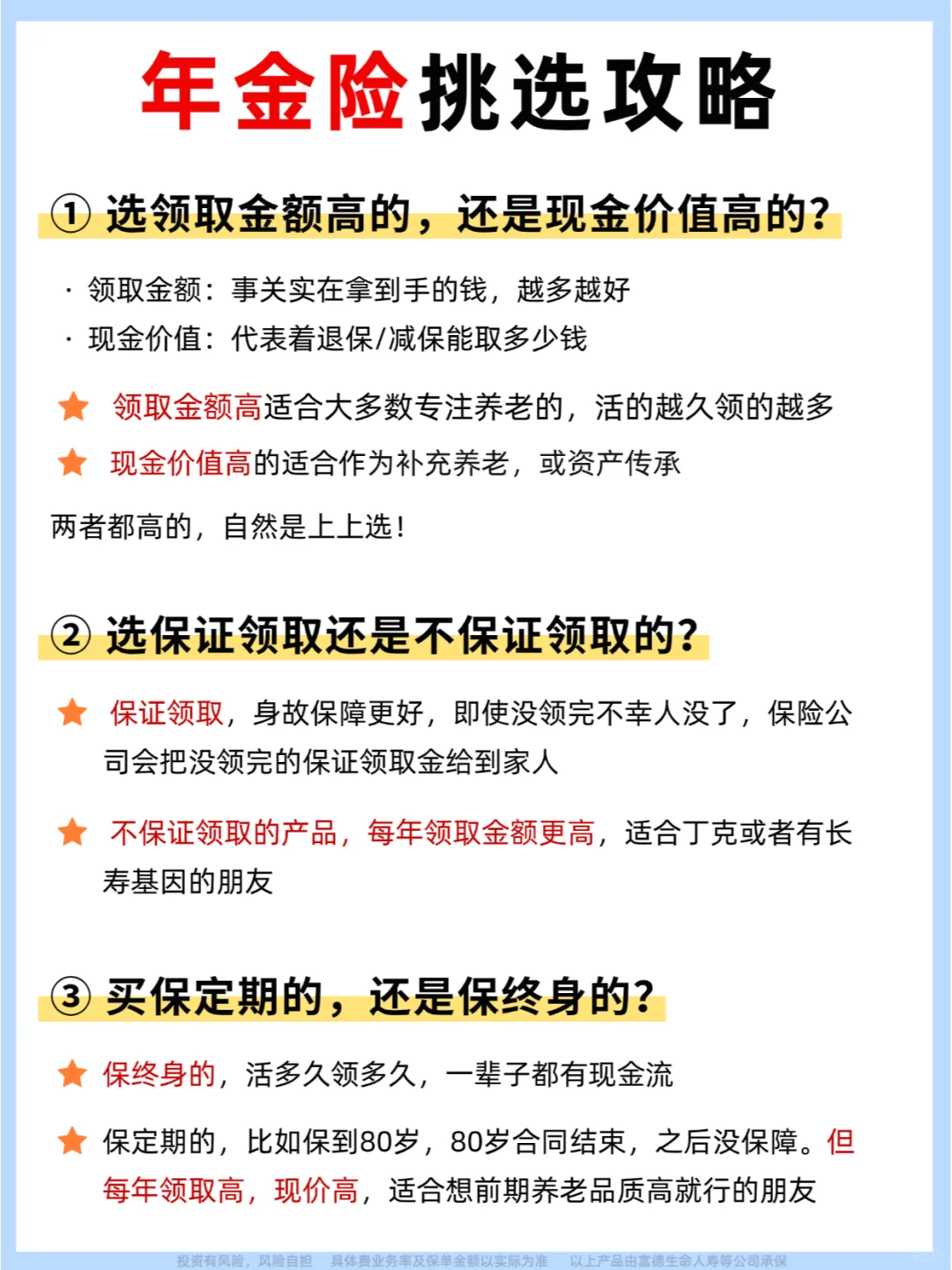

👉领取金额

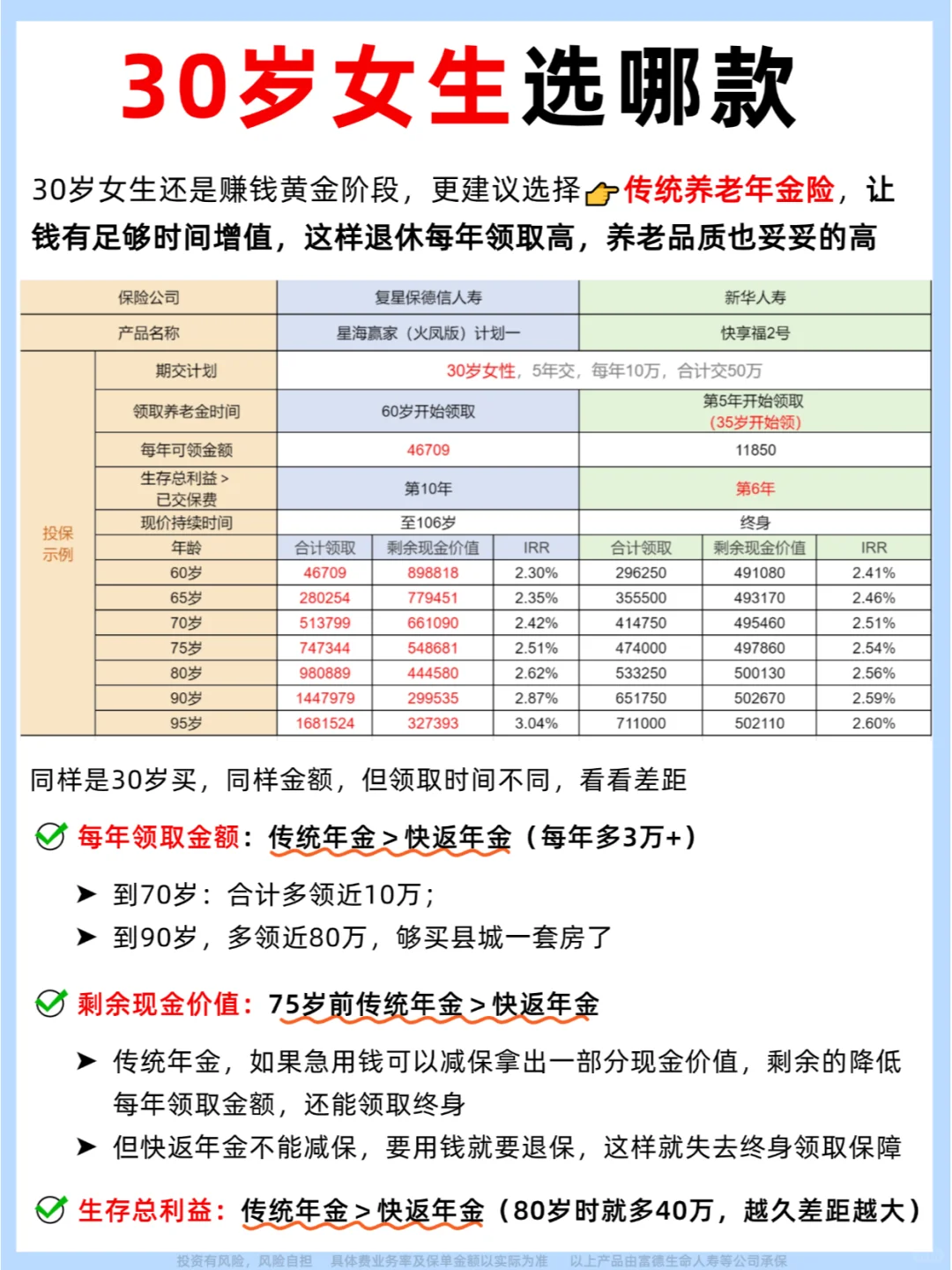

以30岁女生,5年交,每年交10万为例

传统年金 :60岁开始,每年领取46709

快返年金 :35岁开始,每年领取11850

💁♀️到70岁,传统年金合计多领近10万,到90岁,合计多领80万

虽然传统年金领取晚,但每年领取高,所以后来者居上

·

👉流动性

传统年金 :第10年才能回苯,在这个期间退保会有损失,但超过这个时间段,想用钱可以减保用一部分,剩余的继续增值,继续领取养老金,只不过领取金额会对应降低

快返年金 :第6年就回苯,锁定时间短,但不能减保,想用钱只能退保,一旦退保就无法再继续领取养老金了

❗相比之下,前期快返年金灵活性更高,后期传统年金灵活度更高

.

🔥两者相同点

🙌🏻无论是哪一种类型年金险

✍🏻️每年能拿多少钱,每年现金价值,都是在投保时就已约定好,并且写白纸黑字在合同里的

❤️非常稳妥,给人充足的安心感

.

🔥两者怎么选

🌳40岁以下赚钱能力强,想单纯补充养老,有笔10年用不上闲钱的姐妹,可以选择传统年金险

🌳想要作为家庭中长期投资的,想给父母补充养老的,想要自己早些躺平退休的,可以选择快返年金

.

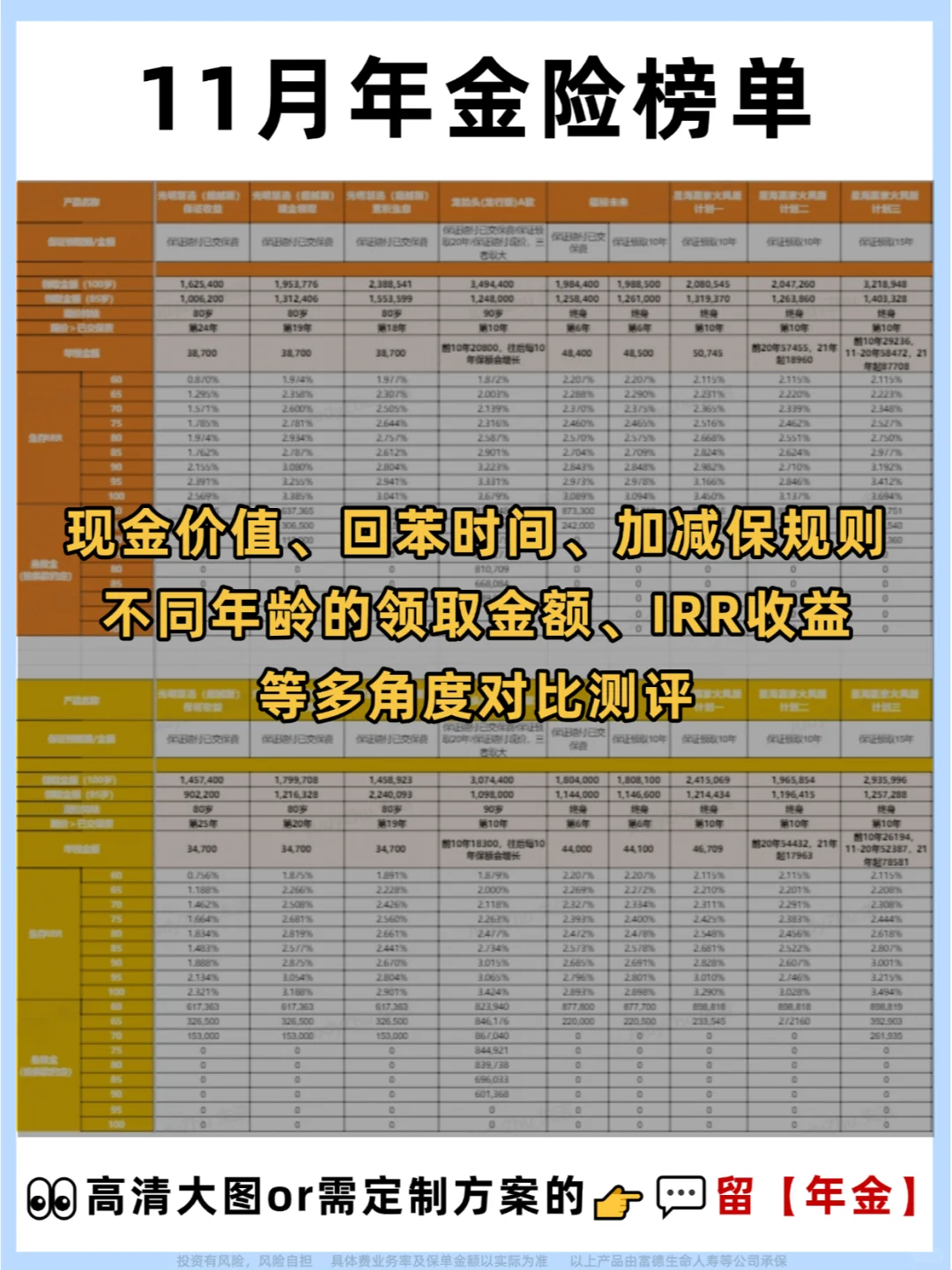

🔥那具体推荐哪一款产品呢❓

❌比较敏感,这里不详细说了

感兴趣可以直接来找糖糖分享经验

😍An 号【年金】

.

理财有风险,风险自担

具体费率及保单金额以实际为准

养老规划 养老年金险 养老保险