工业机器人是指用于工业领域的、能自动执行工作的多关节机械臂或多自由度机器装置,可分为Cobots(协作机器人)、SCARA(选择顺应性装配机器手臂)、Delta(并联机器人)、6-axis(六轴机器人)等。

根据国际机器人联合会(IFR)发布的报告显示,去年全球工业机器人安装量达到54.2万台,连续四年突破50万台,创历史第二好成绩,仅比2022年的峰值(55.3万台)低2%。安装量较十年前(22.1万台)增长超一倍。随着多行业向数字化、自动化转型催生的大量需求,预计今年安装量将增长6%至57.5万台,2028年将突破70万台。

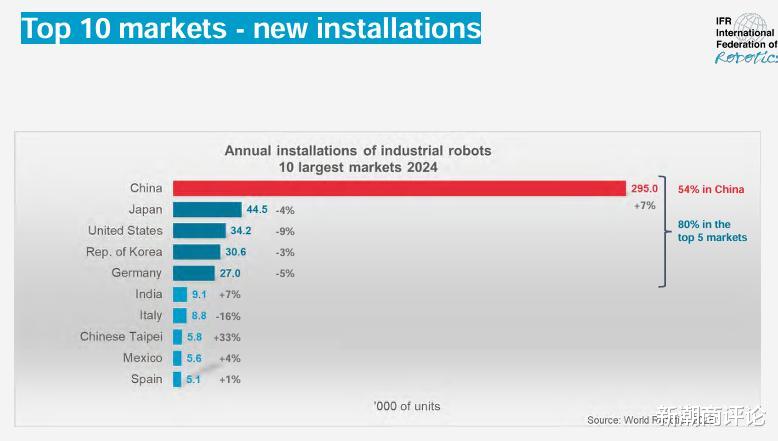

从区域分布看,亚洲新安装工业机器人占全球的74%,欧洲占16%(8.5万台),美洲占9%(5.01万台)。中国依旧是全球最大的工业机器人市场,去年安装量同比增长7%至29.5万台,创下新纪录,占全球新部署量的54%,最近四年占比均过半。

其他主要市场则出现不同程度的下滑,日本、美国、韩国、德国分列2-5位,安装量分别为4.45万台(-4%)、3.42万台(-9%)、3.06万台(-3%)、2.70万台(-5%)。上述五大市场合计占比高达八成,头部集中效应显著。

分领域来看,通用行业成为主导,2014年工业机器人安装量28.7万台,占比达到53%。其次是电气/电子行业12.9万台(同比增长2%)、汽车行业12.6万台(同比下降7%)、金属与机械行业8.9万台(同比增长16%)、塑料与化工产品行业2.6万台(同比增长18%)、食品行业2.1万台(同比增长42%)。

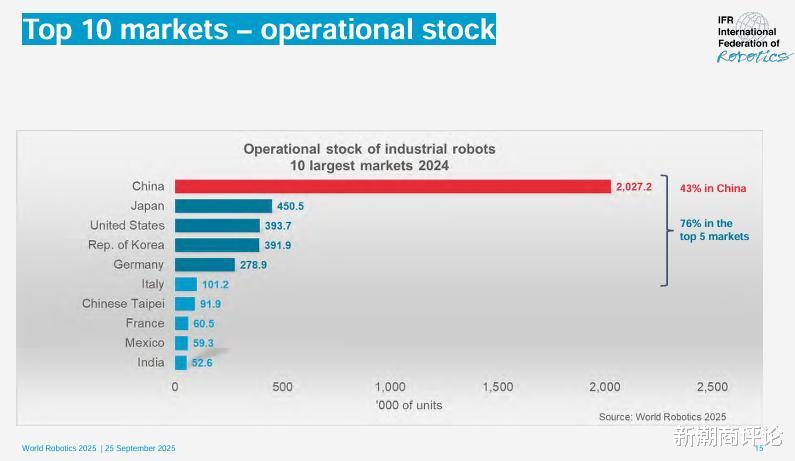

截至去年底,全球在用工业机器人数量同比增长9%至466.4万台,较2014年的147.2万台增长了2倍。中国约202.72万台机器人在工厂运行,全球占比达到43%。2021年这一数字刚刚突破100万台,短短三年时间就实现翻番。

我国工业机器人已应用于国民经济71个行业大类、236个行业中类,制造业机器人密度(每万名制造业工人安装的机器人数量)已跃升至全球第三,仅次于韩国和新加坡。

广东是工业机器人第一大省,产量从2019年的4.47万台(套)增长到2024年的24.68万台(套),占全国总产量的44%,已连续五年(2020-2024年)稳居头名,全国每三台工业机器人中就有一台是“广东造”。

近年来,全省依托广州、深圳等地推动整机、具身智能大模型等共性技术攻关,支持佛山、东莞、珠海等地发挥生产制造优势,建设机器人生产基地,形成各具特色的区域错位发展格局。

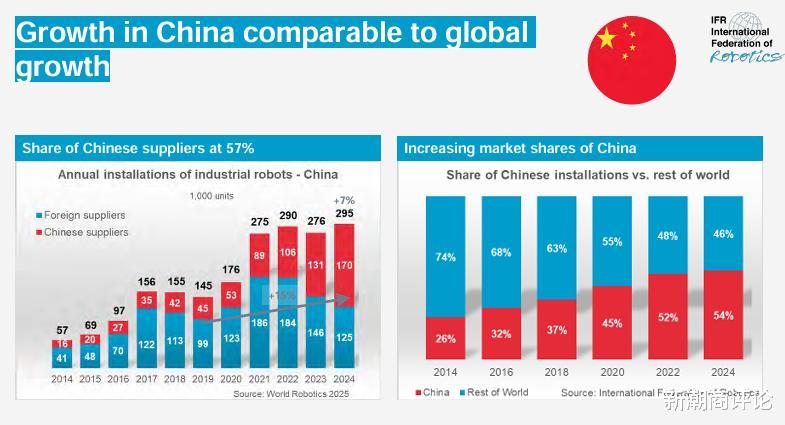

值得一提的是,2024年,埃斯顿、汇川技术、埃夫特、珞石科技等本土制造商在国内的销量达到17万台,首次超过发那科、ABB、安川电机等外国供应商(12.5万台),市占率从2014年的约28%跃升至2024年的57%。

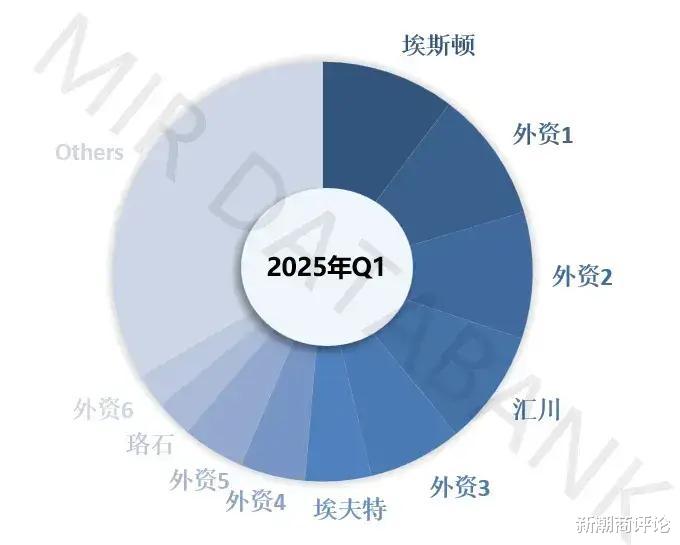

根据MIR睿工业的数据显示,2025年上半年,我国工业机器人累计出货量超过16.3万台,同比增长16%。埃斯顿、发那科、库卡、汇川、ABB等5家企业销量突破万台。

埃斯顿(ESTUN)出货量首次超越外资品牌,成为第一家登顶中国工业机器人市场的国产品牌,市场份额提升至10.5%(约为1.71万台)。1-6月公司实现营收25.48亿元,同比增长17.5%;成功扭亏为盈,净利润为668万元,去年同期亏损7341万元。

埃斯顿已成功研发87款工业机器人产品,覆盖3-700kg负载。在光伏领域,深度参与全球首个“灯塔工厂”(通威太阳能眉山公司)建设,覆盖硅晶、电池片到组件的全工艺段;在汽车制造领域,其高精度六轴机器人已批量应用于头部车企。