走进任何一家4S店,销售顾问总会热情推荐:"哥/姐,这款车现在贷款免息!首付只要20%,月供压力小,还能把闲钱拿去理财赚收益呢!" 当你心动时,他们眼底闪过的精光早已出卖了真实意图——所谓"免息",不过是诱饵;真正的大鱼,藏在你看不见的水下。今天,兔兔就和大家一起撕开这层温情脉脉的面纱,看看4S店如何用"免息贷款"编织一张利润巨网!

第一刀:金融服务费——明晃晃的"砍头息"

当销售轻描淡写说出"零利率"时,一定会补一句:"不过要收3000-8000元的金融服务费哦。"这笔费用通常按贷款金额的3%-5%收取,一台30万的车贷直接抽走近万元。法律界人士指出,这实质是变相利息,却被包装成"服务成本"。某法院判决曾明确认定:金融服务费属于违规收费,应予退还!

第二刀:保险捆绑——流动的提款机

"贷款必须买全险,还得在我们店续保三年!"这是4S店的经典话术。一辆20万的车,全险保费约6000元,而基础险种仅需3000元。通过强制捆绑,4S店不仅能赚取高额代理佣金(部分高达保费的40%),更能锁定未来三年的现金流。更讽刺的是,一旦出险,定损维修仍被强制送回店内,形成闭环收割。

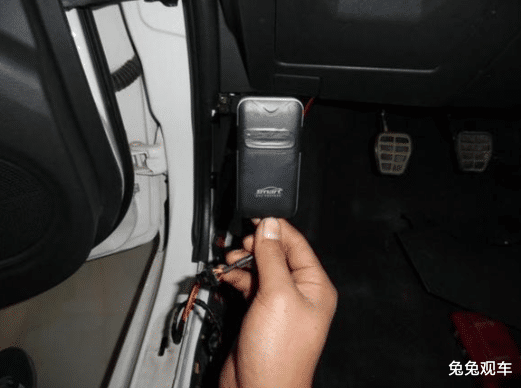

第三刀:GPS安装费与抵押登记费——巧立名目的创收项

贷款车辆常被要求加装GPS定位器,收费从1000到3000元不等。实际上,主机厂原车自带定位系统,所谓"加装"纯属多余支出。而抵押登记费本应由金融机构承担,最终却转嫁到消费者头上。这些看似零散的费用,加起来足够支付半年车贷利息。

二、4S店的"金融游戏"如何榨干每一滴利润?1. 银行返佣:躺着赚钱的暴利生意

4S店每促成一笔贷款,银行会返还贷款总额2%-8%作为佣金。以50万贷款为例,4S店轻松入账1-4万元。更隐秘的是,银行将部分利息以"补贴"形式返还给4S店,导致所谓的"零利率"实际由银行买单,而4S店两头通吃。

2. 库存融资的利息转移术

经销商从厂家批发车辆需承担巨额资金成本。某合资品牌4S店经理透露:"厂家给我们的账期只有30天,超期按年化12%计息。"通过诱导客户贷款,4S店能快速回笼资金偿还厂家贷款,省下的利息远超表面优惠。一套组合拳下来,资金周转率提升带来的收益远超车价折扣。

3. 二手车残值操控的暗箱

贷款购车常绑定"到期可退车"条款。4S店利用信息差压低二手车评估价,再以高价回购转卖。一台3年车龄的豪华车,4S店回收价可能比市场价低15%-20%,转手差价可达数万元。这种"左手倒右手"的游戏,让金融部门成为利润核心增长点。

案例1:小李贷款购买25万轿车,被收取6800元金融服务费+2000元GPS费,实际年化利率高达11.6%

案例2:车主陈先生因未在店内续保,遭遇GPS远程锁车,被迫支付违约金才解除控制

案例3:张女士提前还款时,被告知需支付剩余本金3%的"违约金",相当于多付半年利息

行业数据显示:选择贷款购车的消费者,平均额外支出占车价5%-8%,这笔钱足以支付2-3年的油费保养费!

1. 算清真实年化利率(APR)

别被"月供"迷惑!拿出手机打开计算器:

真实利率 = (总利息+服务费) ÷ 贷款本金 ÷ 年限 × 100%

例如:贷款10万分3年,总费用1.2万 → (12000÷100000)÷3×100%=4%,但若含5000元服务费,则实际利率飙升至6.7%!

2. 坚持"三不原则"

不签空白合同(尤其注明"金融服务费"的条款)

不在店内上全险(可投保基础险后自行追加)

不接受GPS强制安装(法律规定不得限制车主自主选择)

3. 活用银行直客式贷款

直接通过银行APP申请车贷,利率通常低于4S店渠道。部分银行推出"贴息车型",真正做到0息0手续费。记住:你越懂金融,4S店越不敢忽悠你!

2023年银保监会发布《关于规范汽车金融业务通知》,明确要求:

禁止强制搭售保险、装潢

金融服务费必须透明公示

贷款合同需明确标注综合年化成本

政策压力下,部分4S店开始转型:

推出"一口价"无捆绑金融方案

与第三方平台合作降低服务费

发展会员制锁定长期售后价值

但消费者仍需警惕:某些经销商将费用改头换面为"系统使用费"、"档案管理费"继续收割。

4S店之所以拼命想要让消费者贷款买车,是因为对于他们来说消费者贷款买车,可以从银行或者其他机构这边再收取一份金融服务费,这笔费用并不低,相当于4S店再卖一辆车所获得的利润。

而4S店所提供的0息贷款,看似十分优惠,但其实里面套路多,各种捆绑式消费,会让消费者日后从贷款利息中省下的这笔钱,再度以各种形式吐出来。

真正的购车智慧,是看透"免息"背后的资本游戏,在签字前问清每一笔费用的法律依据。 毕竟,省下的每一分钱,都是你未来生活的底气。转发这篇文章,让更多朋友看清套路——你今天的清醒,就是明天的财富自由!

评论列表