2025年9月,上海全市总热力数据环比微降,整体区域活跃度有所回落。

浦东、闵行、静安和黄浦成为9月份的热力核心区域,闵行和静安热力数据显著回升,排名分别从上月的第5、第8升至当月的第2和第3,波动起伏较大。

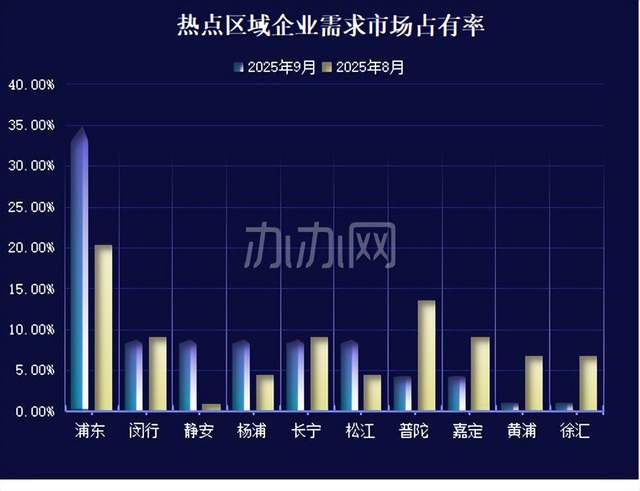

市场集中度提高 区域竞争格局重塑

从9月份数据来看,上海各区域市场占有率呈现“一超多强”的格局,其中浦东区以绝对优势领先,其他区域则分为几个梯队。

浦东的占有率飙升至34.78%,它不仅增幅比例全市第一,而且建立了显著的领先优势,是9月市场最核心的引擎。

静安的占有率在9月出现显著回升,与闵行、杨浦、长宁和松江共同占据第二梯队。

普陀、嘉定、黄浦和徐汇的占有率在当月断崖式下跌,尤其是黄埔和徐汇两区的份额流失最为严重。

核心区领跑市场关注度 多区域竞争未来目光

静安区以16.35%的关注度持续蝉联榜首,黄浦(11.09%)和浦东(10.60%)分列二、三位,三大核心区域共同构成了第一关注梯队,合计占全市总关注度的38.04%,显示出强大的品牌吸引力及市场话题度。

徐汇(8.70%)、闵行(8.29%)和嘉定(8.03%)则处在第二梯队。同时嘉定也是当月关注度增幅最大的区域,成为一匹“黑马”。

黄浦和徐汇在当月显现出典型的“高关注、低占有率”,这表明这些区域市场话题度高、潜在需求旺盛,但可能由于供应稀缺、价格门槛高等因素,导致实际市场转化率较低。

浦东则是“高关注、高占有率”,市场热度顺利转化为了市场实绩,龙头地位稳固。

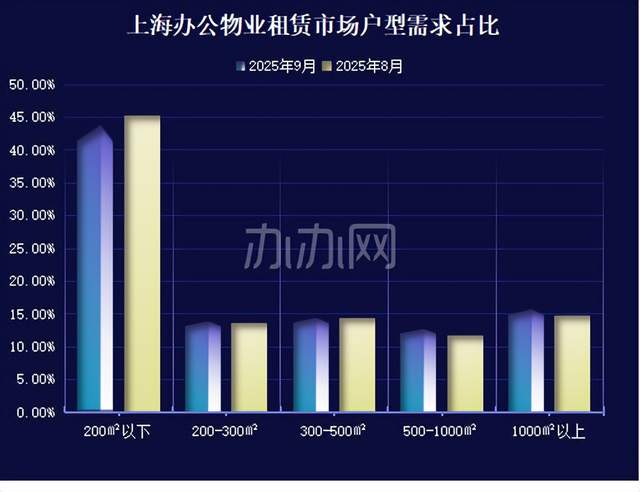

基础需求小幅收缩 市场驱动力出现转变

9月份上海办公租赁市场户型需求结构呈现出基础需求与高端需求两头强势,中间改善型需求稳固的类哑铃型分布。

小型办公需求(200㎡以下)依然是市场绝对主力,但数据环比有所下滑。

中型办公需求(200-500㎡)基本稳定,需求略有微涨。

传统大型办公需求(500-1000㎡)止住跌势,出现回暖。

总部型/超大型办公需求(1000㎡以上)增速明显,市场的活跃度显著提升。

500㎡以上户型的快速增长是当月最亮眼的特征,表明市场增长动力从广泛的基础需求,转向由企业扩张和升级驱动的大面积需求。这反映了企业对上海市场的长期信心和自身发展的积极预期。

静安、黄浦、浦东在所有面积段的需求量上都稳居前列,展现出无与伦比的综合吸引力。同时嘉定在当月的表现也极为亮眼,尤其在1000㎡以上的超大户型需求中,仅次于静安和浦东,成为一匹“黑马”。

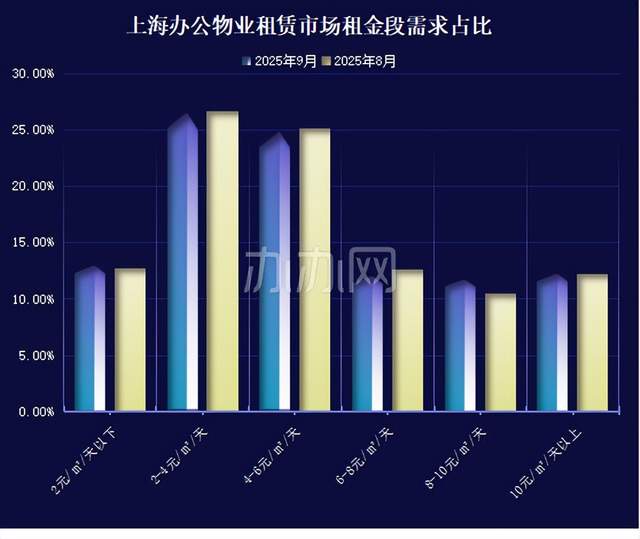

需求结构正在重塑 顶级核心区抗压性最强

从9月份的数据来看,市场租金需求正从“中间臃肿”的结构,向“经济基础稳固,高端需求拉动”的方向演变。特别是 8-10元/㎡/天这一高端区间的异军突起,是9月份最显著的市场特征。

2元/㎡·天以下的租金需求略有微增,变化不大,说明对成本极度敏感型企业和起步型公司的需求稳定存在。

2-4元/㎡·天和 4-6元/㎡·天两个租金需求共同占据了51.19% 的市场份额,环比8月略有回调,保持基本稳定,继续成为市场基石。

6-8元/㎡·天的租金需求占比跌至11.99%,整个中端市场的需求有所萎缩。

8-10元/㎡·天的租金需求增长显著,占比从10.50%升至11.69% ,是所有租金段位中增长最明显的。

10元/㎡·天以上的租金止住连升势头,需求微调至12.18% 。

市场驱动力双极化:市场的增长引擎一方面来自对成本极度敏感的企业,它们推动了低租金板块的发展;另一方面来自对品质和区位有不懈追求的头部企业,它们推动了高端市场的繁荣;中间层的“舒适区”正在收窄。

静安在所有租金区间的需求量都遥遥领先,尤其是8元/㎡/天以上的高端市场,黄浦和浦东在高价位段(6元/㎡/天以上)也保持了极高的活跃度,与静安共同构成了上海高端办公市场的“铁三角”。