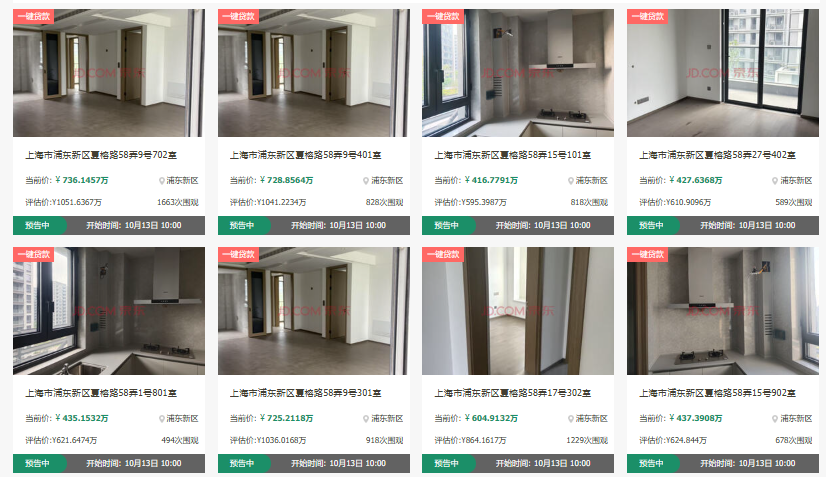

当上海唐镇66套法拍房以4.84万/平起拍,而3公里外新盘卖到8.3万/平时,很多人喊“捡漏”。但经济学不看表面价差,只问一个问题:这“便宜”的背后,藏着谁不愿承担的成本?

先算笔账:这批融创未来金融城的房子,司法评估价6.92万/平,起拍价打了七折;

对比现在贝某壳上的二手房挂牌价6.5万/平,看似省了近2万/平。可某东平台上绝大多数房源“0人报名”——不是没人想要唐镇的房子,毕竟这里挨着张江科学城,今年7月土拍还拍出40%溢价,业内喊着未来新房冲9万/平,地段稀缺性摆在这里。

那问题出在哪?出在“风险”这个看不见的成本上。这批房子的权利人上海枫丹丽舍公司,一年有18条被执行记录,总金额超4亿,还背着30条限制消费令。法拍房的规则很明确:抵押情况、房屋瑕疵要自己查,拍下后责任自负。你想省市场价的钱,就得先花时间、精力去摸清这些“隐性包袱”——这就是信息成本;万一后续有产权纠纷,维权的时间和金钱,也是成本。

经济学里说“成本是放弃的最大代价”,法拍房的低价,本质是对“风险承担权”的定价。普通购房者买新房、二手房,开发商或中介会帮着厘清产权、处理手续,这些服务都算在房价里;而法拍房把这些“服务成本”换成了“风险成本”,价格降下来的部分,就是给愿意扛风险的人的补偿。

再看执行背景:法院拍房是因为融创系公司欠了3.89亿股权回购款,冻结存款不够,才拿房子抵债。这不是市场行情不好,是特定主体的债务问题倒逼出的“特殊供给”。就像超市临期食品打折,不是食品本身不值钱,是“保质期风险”让它只能卖这个价。

唐镇的地段价值没缩水,土拍溢价、新盘高价都在证明这一点。但法拍房的价格,从来不是对地段的否定,而是对“责任”的量化——你想拿低于市场价的好处,就得扛别人不愿扛的风险:可能的产权纠纷、潜在的瑕疵、维权的不确定性。

所以别盯着“4.8万”和“8.3万”的差喊捡漏,市场从来没有免费的便宜。法拍房的低价里,藏着最实在的市场逻辑:你要的每一分“优惠”,都得用对应的“风险”来换。这不是楼市的例外,是所有交易的常态。