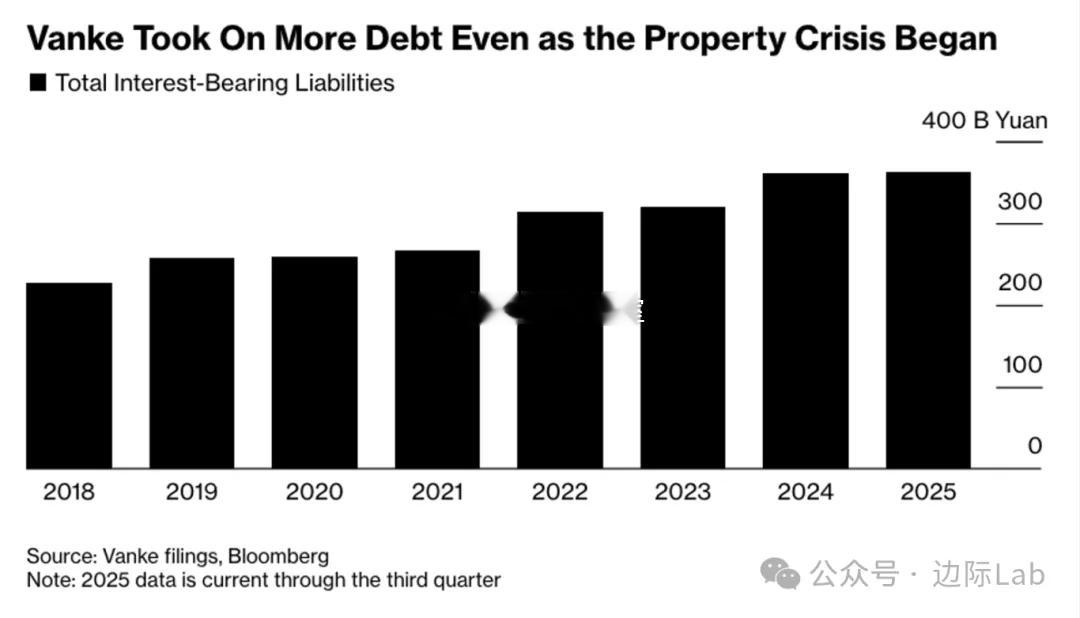

基于目前的公开信息(截至2025年12月)和各方分析,我的判断是:万科极大概率不会像恒大那样走向全面破产清算,但正处于“生死攸关”的至暗时刻,面临巨大的债务违约和重组压力。 虽然市场上关于其“爆雷”的讨论甚嚣尘上,但万科与恒大有着本质的区别,这为其争取了宝贵的“喘息”和重组时间。 为什么万科“大概率”不会破产? 1. 资产质量与股东支持的“硬底子” 与恒大不同,万科的资产主要集中在一二线核心城市(如深圳湾超级总部、广州万溪商业体),且物业、物流等经营性业务年收入超287亿元,能产生稳定现金流。恒大资产多在三四线,变现困难;而万科的资产是“能卖得出去”的。 万科的第一大股东是深圳地铁集团(深铁)。截至2025年11月,深铁已累计向万科提供超300亿元低息借款,并在关键时刻提供担保。这种国资背景的“隐性信用背书”,是恒大爆雷时所不具备的。 2. 政策环境的“保护伞” 当前监管层坚持“法治化、市场化”原则,万科作为头部房企,其项目纳入“白名单”获得金融支持的可能性很高。 国家目前宏观调控的重要任务是稳住房地产,鼓励收购存量房用作保障房。作为行业标杆,万科是政策扶持的重点对象,监管层不希望看到其“硬着陆”引发系统性金融风险。 3. 财务指标的“安全线” 虽然万科近期亏损,但2025年前三季度营收仍达1613亿元,远超退市红线标准。目前的市值虽低,但并未资不抵债(截至2025年三季度末净资产超3000亿元)。 尽管不一定会破产,但万科目前的处境确实非常凶险,正处于“技术性违约”和“流动性枯竭”的边缘: 2025年三季度数据显示,万科母公司账面货币资金仅剩8.58亿元,而一年内到期的有息负债高达1513.9亿元,现金短债比仅为0.43,资金缺口巨大。 目前万科正面临多笔境内外债券到期(如12月到期的20亿中票、13亿美元境外债等)。虽然在寻求展期,但若债权人不同意展期方案,可能触发交叉违约条款,导致债务危机全面爆发。 2025年前三季度,万科合同销售金额同比暴跌44.6%,净亏损达280.2亿元。依靠卖房回款自救的路径受阻,只能靠“拆东墙补西墙”和资产变现度日。 万科成为“下一个恒大”的可能性极低,但正在经历一场“极高风险的债务重组”。 在国资股东(深铁)的协调下,通过债务展期、资产出售(如物流、商业股权)、引入战投等方式进行市场化债务重组,最终实现“软着陆”。 如果房地产市场持续低迷,资产处置价格大幅折价,或者债权人(特别是境外债)拒绝展期导致交叉违约,万科可能会被迫进入更深度的司法重整程序,但这依然是为了“活下去”而非直接破产清算。 对于普通人而言: 如果你关注其股票,目前属于高风险博弈阶段(跌无可跌但反弹乏力);如果你是购房者,购买万科期房需极度谨慎,虽然有国资背景兜底“保交楼”,但交付质量和周期可能会受到影响。

评论列表