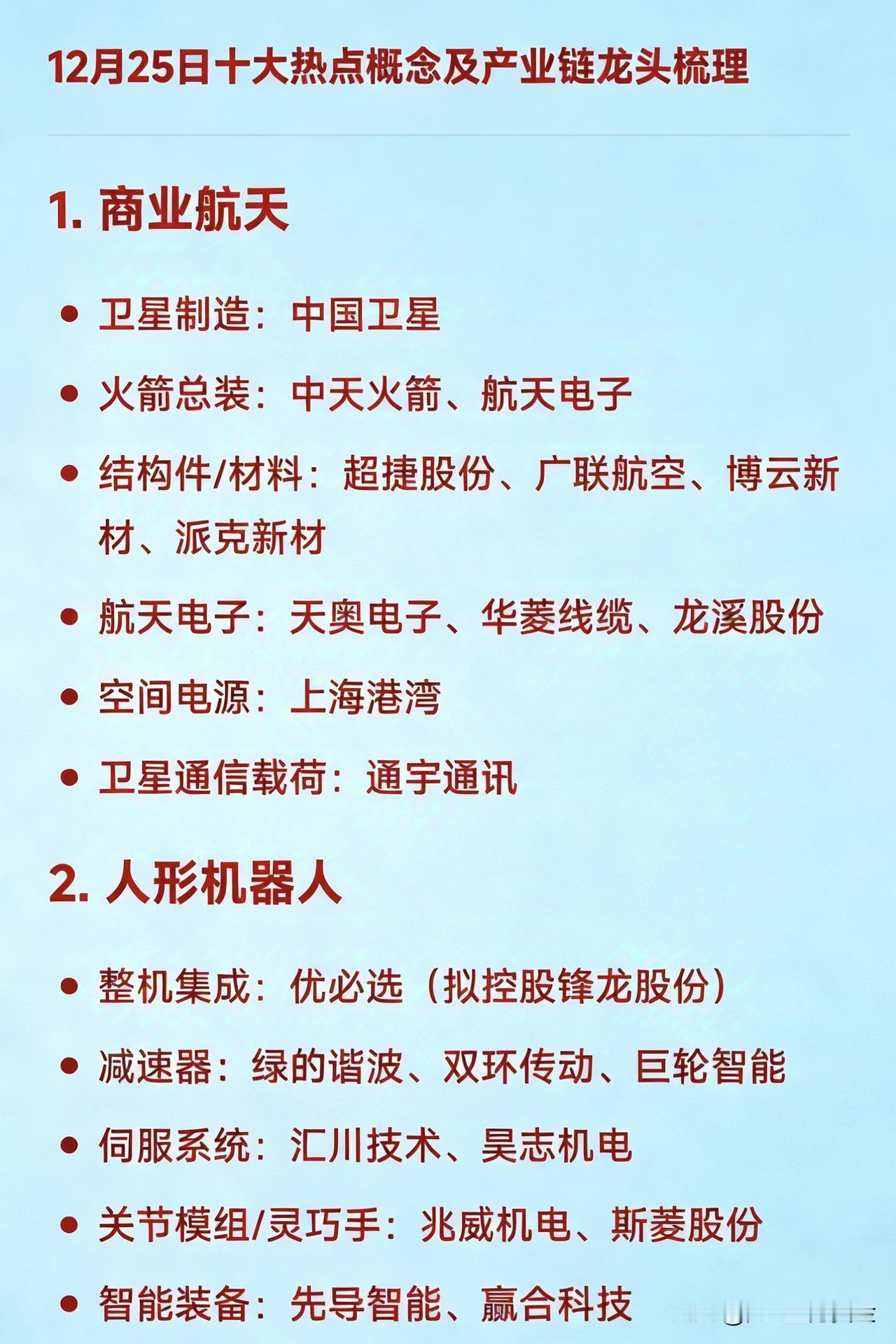

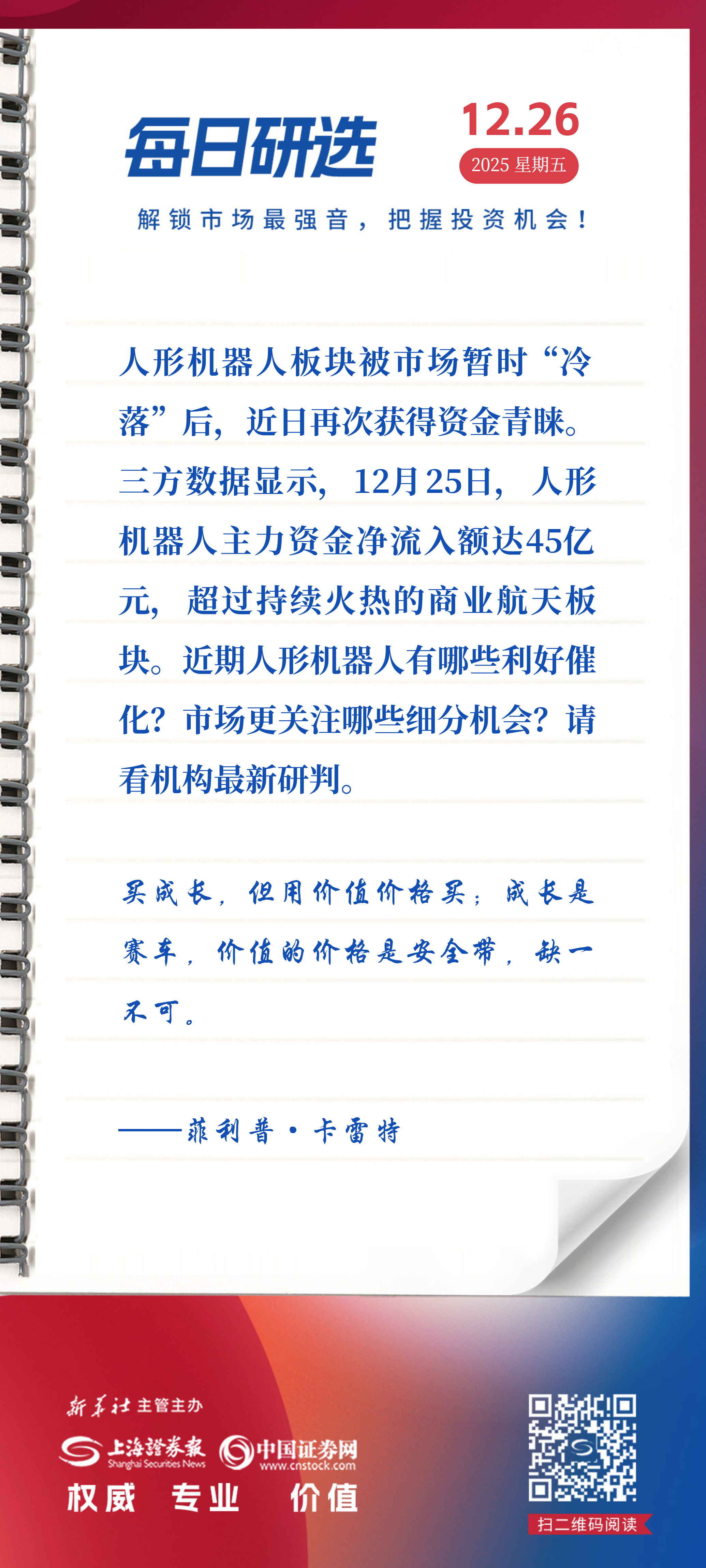

人形机器人板块被市场暂时“冷落”后,近日再次获得资金青睐。三方数据显示,12月25日,人形机器人主力资金净流入额达45亿元,超过持续火热的商业航天板块。近期人形机器人有哪些利好催化?市场更关注哪些细分机会?请看机构最新研判。

四季度以来,资金分流下,人形机器人板块交易热度持续降温。机构统计的数据显示,截至11月末,人形机器人指数共包含110家公司,其成交额占A股总成交额的比重已降至23.7%,接近2025年初行情尚未启动的水平,表明市场关注度已降至阶段性低点,抛压充分释放。同时,板块自前期高点经历调整,部分概念标的股价回落显著,估值已回落至相对合理或偏低水平,具备较高的安全边际和配置价值。

板块在经历前期调整后,当前处于“情绪向左,产业向右”的底部区域,为逆向布局提供了机会。首先是产业端发生了质变,人形机器人技术迭代超预期,运动控制能力大幅提升。宇树G1机器人参与王力宏演唱会伴舞并完成高难度动作,特斯拉Optimus也通过完成舞蹈、家务甚至功夫表演等一系列复杂任务,向公众证明了人形机器人在运动控制、环境交互等硬件执行层面前沿进展迅速。

更重要的是,行业进入量产临界点的时间表日益清晰。特斯拉CEO马斯克在财报电话会中预计,特斯拉将在2026年2-3月准备好生产原型机。为了推动AI大脑的进化,模型训练需要海量数据,这反过来倒逼整机厂加速量产爬坡,市场对2026年上半年量产预期强烈。国内头部企业也竞相设定清晰时间表,小鹏目标成为中国首个量产高阶人形机器人的公司,计划于2026年底实现规模量产;宇树科技已完成IPO辅导,为大规模融资和量产铺平道路。

巨额融资为产业提供了充足的“弹药”。银河通用完成超3亿美元新融资,创人形机器人行业最高融资纪录,累计融资额约达8亿美元,估值达30亿美元,为后续研发和量产提供了充足的资金支持。宁德时代落地全球首条人形机器人动力电池PACK生产线,标志着具身智能在智能制造领域投入应用,产业巨头入局为板块带来强大背书。

政策端亦持续加码,为行业发展保驾护航。洛阳市“十五五”规划建议明确提出推动轴承产业加快关联人形机器人等新赛道,打造世界一流的综合性轴承研发生产基地。《山东省人工智能终端创新发展行动方案》支持行业企业积极布局家庭服务机器人等具身智能产品。此外,大规模设备更新政策为制造业转型升级提供政策托底,间接利好机器人产业链。

展望后市,人形机器人的投资主线将紧密围绕“量产兑现”与“能力演进”两大核心展开:

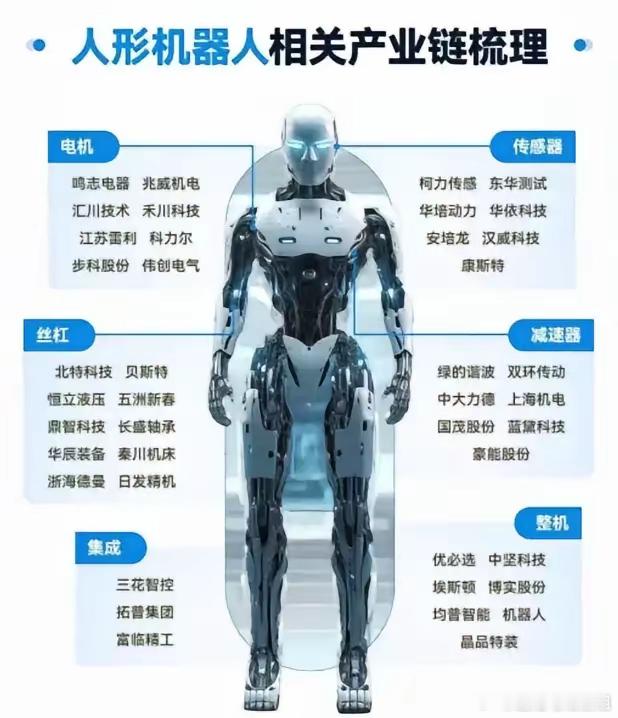

一方面,产业化进程将沿着“整机-核心零部件-支撑供应链”的路径传导价值。那些已进入头部厂商供应链,或在关节、传感器、灵巧手等高价值量环节具备技术壁垒和量产能力的公司,其业绩确定性将更为突出。相关标的:拓普集团、三花智控、五洲新春、震裕科技、模塑科技、蓝思科技。

另一方面,手部是人形机器人完成精细操作的核心末端执行单元,而手部包覆材料(“手套”)则是覆盖件中技术集成度最高、工程挑战最集中的环节之一。基础材料与工艺能力是该环节的核心壁垒,在纺织材料、浸渍、涂层及复合工艺等领域具备深度积累,并能够与下游整机厂协同开发的企业,有望在后续人形机器人放量过程中率先受益。相关标的:日盈电子、恒辉安防、汉威科技。

风险提示:机器人量产不及预期;供应链发展不及预期、场景需求落地不明确导致低于预期等。以上观点均来自国信证券、东方证券、国元证券、开源证券、华龙证券近期公开的研究报告,不代表本平台立场,敬请投资者注意投资风险。