经常有小伙伴问,刘院这两年为什么东奔西跑,三天一路演,五天一说明会的?何苦哪?虽说股权质押率100%,但股价都40多,平仓价才10块,为何急吼吼的套现?等业绩爆发再套现,不是更划算吗?说实话,当时我也说不太清。直到我看到一位小伙伴的留言,我才回过味来。

还是回到2024年2月5日,那真是心惊肉跳的一天。那天A股市场简直是一片惨绿,三大指数开盘就集体往下掉,盘中沪指一度跌超3%,创了近五年的新低,深成指和创业板指也跌得不成样子。全市场有超过4800只股票下跌,跌停的个股数量超过1300只,流动性好像瞬间就被抽干了,恐慌情绪蔓延得到处都是。

虽然那天央行正式降准,释放了1万亿的长期资金想给市场提供流动性,但在那种极度恐慌的氛围里,利好效果显得非常有限,市场信心基本已经崩了。

午后市场虽然有一波深V反弹,沪指甚至一度翻红回到2700点上方,创业板指也一度大跌超过3%,但尾盘还是反弹一下,最终收盘时各大指数依然下跌。那天盘面分化特别明显,高股息的银行股、权重股相对抗跌甚至逆势上涨,但小盘股却是大面积跌停,惨不忍睹。

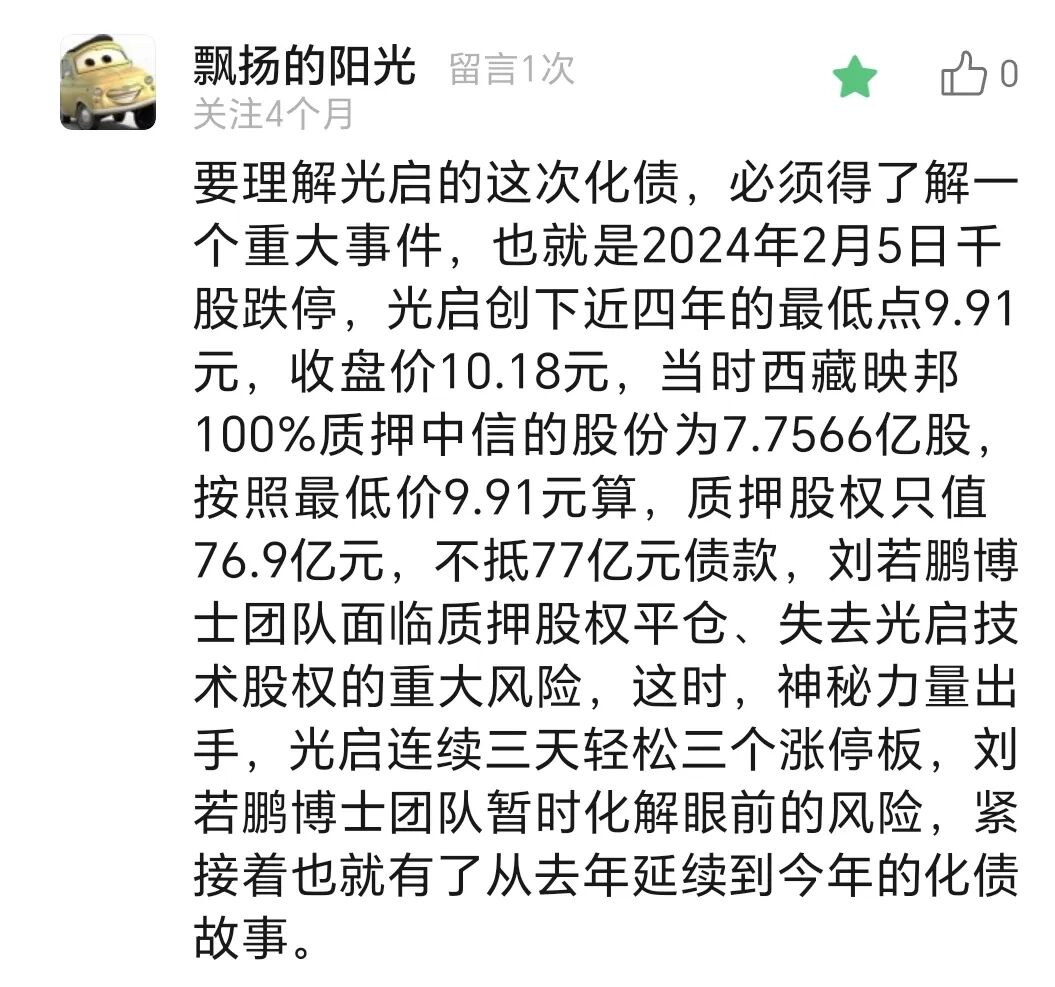

光启技术在那天也遭到了无差别的屠杀,股价最低砸到了9.91元,创了近四年的新低,收盘报10.18元,当天跌了将近7%。这个价格对于大股东西藏映邦来说,简直就是生死线。

因为当时西藏映邦手里持有的7.7566亿股光启技术股票是100%质押给中信的,如果按9.91元的最低价计算,这批质押股权的市值大概只值76.9亿元,已经低于77亿元的债款了。这意味着刘若鹏博士团队(大股东西藏映邦)真的面临着质押股权被平仓、从而失去光启技术控制权的巨大风险,公司可以说到了最危险的关头,说命悬一线都不过份。

后来我们都知道了,确实有一股神秘力量在关键时刻出手了。股价在创下新低后,很快就被连续拉起了三个涨停板,让刘博士团队暂时喘了口气,化解了眼前的平仓风险。但这只是应急措施,根本问题没解决,所以才有了从去年延续到今年的这场漫长的“化债”大戏。

可以说,没有2024年2月5号那次濒临平仓的极限考验,可能也就没有后来管理层那么坚定地要引入战略投资者、通过大宗交易和协议转让等各种方式降低质押率的决心了。大股东西藏映邦在2025年8月至10月期间通过大宗交易和协议转让持续减持,套现金额达数十亿元,主要就是为了化解自身的债务压力及优化股权结构。

回过头看这段经历,我也有很深思考。光启当时股价跌成那样,其实跟公司基本面关系不大,更多是受大股东高质押这个历史包袱在极端市场环境下的连锁反应。

这也解释了为什么后来刘院团队要不惜一切代价化债,因为只有经历过绝境和绝处逢生的那种感觉,才能大彻大悟。只有把质押这个雷排掉,股权结构才稳定了,那些看重公司长期价值的机构资金才敢放心进来,你也理解刘院这两年东奔西跑推介光启的原动力。

现在化债进程接近尾声,随着公司基本面持续向好(像709基地满产、新的905和906基地即将竣工投产,完全建成后预计年产值分别可达15亿元,净利润分别逾4.5亿元),如果年底能进入沪深300股指成分股,吸引被动资金配置,光启的价值重估之路才算是真正开始。

所以说,2024年2月5号那个至暗时刻,往深了想,其实也是光启跟过去翻篇、开始新故事的转折点。

对于化债,有些股东一直颇有微词。但你没亲身经历过公司当初那种命悬一线的时刻,根本没法真正体会——当时连公司能不能撑下去都要打个大大的问号,那种压力,不是谁都能懂的。

想当初,光启差点就功亏一篑!如今咱们挂在嘴边的“硬核科技”“范式革命”,那会儿差点就成了镜花水月。现在看似顺理成章的爆发式增长,回溯过往,全是大股东在至暗时刻咬牙硬扛、死磕到底的坚持——每一步背后,都是不为人知的煎熬与坚守啊!

没亲眼见过人家在谷底摸爬滚打的狼狈,就很难真正懂得如今化解债务的每一分进展、推进业务的每一步突破,背后藏着多少常人难以想象的艰难。

个人观点,可供参考。

评论列表