2025年9月的最后一周,河北养元智汇饮品股份有限公司(以下简称“养元饮品”)的股价上演了一场股价飙升的“魔幻剧”。收获连续三个涨停板,股价从2025年9月23日的21.14元增至30.95元,最大涨幅达46.4%。

到了2025年9月29日,养元饮品股价盘中再度冲高,最终收涨7.68%。9月30日,股价波动趋于稳定,收盘价为29.47元/股,降幅为2.74%。

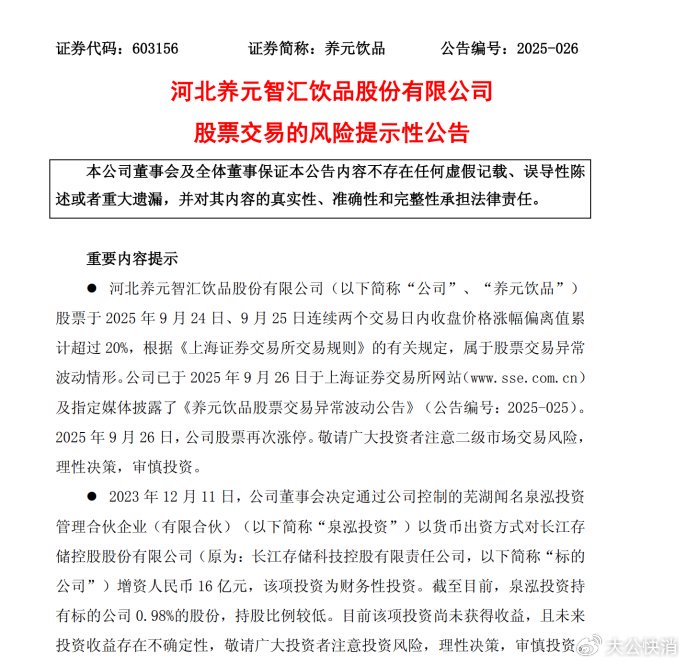

面对市场热炒,养元饮品紧急发布风险提示,坦言对长江存储控股有限责任公司(下称“长控集团”)的投资“尚未获得收益,未来收益不确定”,且明确表示此举仅为财务投资,不参与经营、无业务协同。而对于市场猜测的跨界转型方面却并没有任何解释。

回溯这场股价变化,其源头要追溯到曾经的“半导体叙事”。2023年12月,养元饮品通过子公司泉泓投资向长控集团增资的16亿元。这笔投资仅换来0.99%的股权,且公司明确承诺“不委派董监高”,彻底放弃经营参与权,沦为纯粹的财务投资者。

在中国企业资本联盟中国区首席经济学家柏文喜看来:“股价飙升的真正原因,更多来自市场对半导体概念股的热炒,以及长控集团完成股份制改革后可能启动IPO的预期。在缺乏基本面支撑的情况下,这种由题材驱动的上涨往往具有高度不确定性,一旦市场情绪降温,股价极易大幅回落。”

多次跨界投资失利

实际上,养元饮品近年来的跨界投资并不在少数,然而回报却并不“丰厚”甚至还接连亏本。

从房地产到新能源,从AI到线下媒体,公司累计投入数十亿元,换来的却是连续两年的投资净亏损。

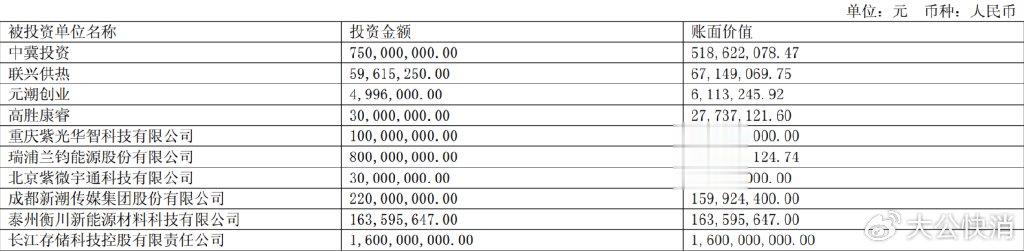

据悉,养元饮品的投资版图扩张始于2016年,当年出资7.5亿元参与成立中冀投资,切入房地产与不良资产领域。

此后,养元饮品投资步伐不断加快:2021年斥资1亿元押注AI领域的紫光华山智安科技;2022年豪掷8亿元入股新能源企业瑞浦兰钧能源;2023年又分别向新潮传媒、衡川新能源材料投入2.2亿元和1.63亿元,将投资触角延伸至线下媒体与新能源材料领域。

对此,柏文喜指出:“养元饮品多个领域的投入不仅却未能形成有效的利润支撑,反而分散了资源和注意力。”

值得一提的是,养元饮品看似布局多元的投资策略,换来的确是接连的投资亏损。财务数据显示,2023年和2024年,公司投资净收益分别为-1.29亿元、-1.26亿元左右,其中对联营企业的投资收益连续两年亏损超1.7亿元。

而养元饮品对于半导体行业投资也仅是数笔中的其一,但引起股价的接连波动却出人意料。

值得注意的是,截至2025年6月末,养元饮品总资产127.8亿元左右,16亿元投资占比仅12.52%,且未产生任何实质收益,可能无法支撑近50%的股价涨幅。

而值得警惕的是,股价狂欢与公司基本面形成背离。2024年公司营收60.58亿元,较2015年的91.17亿元高点缩水近1/3;净利润17.22亿元,较2015年的净利润下滑三成。

而2025年上半年,养元饮品业绩更是呈现下滑的态势。2025年上半年,养元饮品营收仅24.65亿元,同比大致下滑16.2%;净利润在7.4亿元左右,同比大致下滑27.7%。

“补脑神话”破灭后的增长困局

回溯养元饮品的发展史不难看到,这家依靠植物蛋白饮料崛起的企业,正遭遇产品老化、创新失灵的双重困境。

养元饮品的发家史堪称时代红利的典型样本。2008年三聚氰胺事件后,植物蛋白饮料成为替代品迅速走红,公司借势实现爆发式增长。

2008至2015年间,养元饮品营收从2.85亿元飙升至91.17亿元,净利润从0.24亿元增至26.20亿元,创造了饮料行业的增长奇迹。

但过度依赖“六个核桃”单一产品的隐患,也在消费升级浪潮中彻底暴露。随着消费者健康认知提升,“核桃补脑”的营销话术遭遇科学性拷问,品牌说服力持续弱化。

更值得注意的是,在元气森林、农夫山泉等企业凭借健康化、年轻化产品抢占市场时,养元饮品却未能及时响应市场变化,虽然也开发不少新品,但其产品结构长期僵化,市场份额持续被挤压。

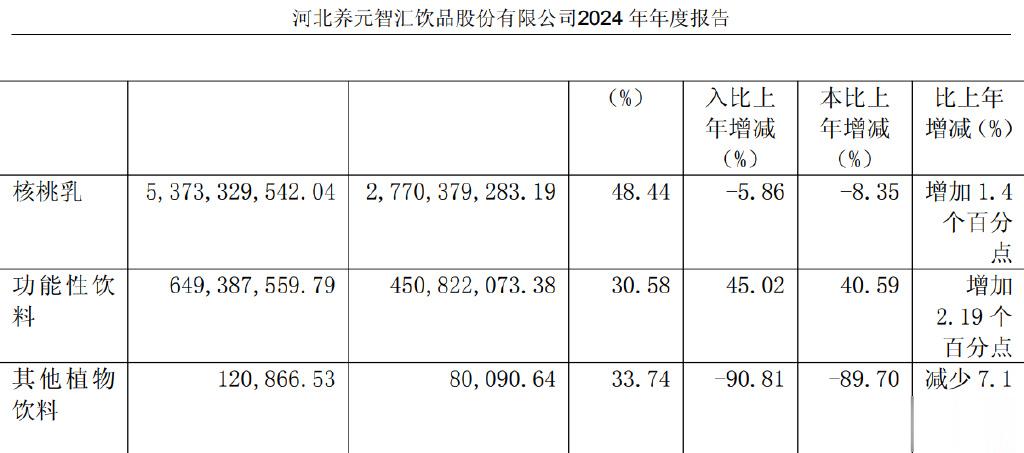

财报显示,养元饮品2024年核桃乳仍贡献53.7亿元的营收,占总营收比例大致为89.20%,而功能性饮料、枸杞饮品等新品的营收占比刚过10%,多元化尝试收效甚微。

在主业萎缩与创新失灵的双重压力下,养元饮品的食品安全防线与售后服务体系也频频失守。

据黑猫投诉平台显示,截至2025年10月4日,关于“六个核桃”的投诉量为45条,但已回复量与已完成量分别为12条、11条。问题集中于食品变质、异物掺杂、售后推诿等核心痛点。

2025年5月9日,有消费者投诉称:“本人于2025年4月17日在拼多多平台购买六个核桃,1L装,两瓶,出现食品变质问题,闻起来明显发酸,肉眼可见也非正常状态,该商品保质期十二个月,仍处于保质期内。”

同时,该消费者还称:“商家避而不谈,平台也一次一次给不出合理解决方案,专员联系时态度也不好,前前后后三次了,都没有解决。”

除了食安问题外,养元饮品的售后问题也显而易见,回复率仅为26.7%左右。,完成率仅为24.4%左右,而该条2025年5月发起的投诉,截至目前已过去近5个月,但仍旧处于“处理中”的状态。

对此,柏文喜表示:“综上所述,养元饮品此轮股价上涨更多是‘概念炒作’的结果,而非企业价值的真实反映。投资者应警惕其主业疲软、投资失利、产品结构单一等多重风险,避免盲目追高。”

同时,柏文喜建议:“养元饮品若想实现可持续发展,亟需回归主业,推动产品创新,提升品牌活力,而非一味追逐热点、频繁跨界。”