月度行情表现:2025年9月银行板块继续调整,市场风偏上行,红利板块成交占比下降至1.45%。1)行业涨跌幅:2025年9月1日至9月30日,银行业累计下跌6.89%,跑输沪深300指数10.1pct,涨跌幅在31个申万一级行业中排名倒二。7月之前银行板块涨幅较好,7月之后银行板块有所回调,或主要是市场风格切换,电力设备、有色金属、电子等板块涨幅较好。2025年9月1日至9月30日期间,各板块均呈现下降趋势。国有行PB估值从月初的0.73X左右降至月末0.70X;股份行PB估值从月初的0.63X降至月末的0.59X,城商行PB估值从月初0.68X降至月底0.64X。9月以来A股银行个股中,仅3家城农商行领涨,涨幅靠前的渝农商行(4.77%)、齐鲁银行(3.05%)、苏州银行(0.49%)。均是区域发展较好的城农商行,并且上月渝农商行和齐鲁银行跌幅较大,本月有所回调。多家银行本月下跌,其中华夏银行、浦发银行、兴业银行、光大银行和民生银行等股份行的跌幅较大,本月累计下跌超10%。2)利率环境:9月10年期国债利率继续震荡上行,月末有所回调,从月初1.82%上行至高峰期的1.90%,月末回调至1.86%。1年期国债利率则保持相对稳定,月初月末在1.37%左右。3)行业成交额:2025年9月权益市场回暖,市场成交量上升,银行月成交额环比上升7.7%至7699亿元。截止9月30日,银行板块成交额同比上升63.5%,占比AB股市场总成交额1.45%,较上月占比下降0.03pct。4)行业估值:银行板块当前估值和股息率处历史偏低分位。截止9月30日,银行板块(申万银行指数,801780.SI)整体PE为6.10倍,近10年历史分位数35.59%,PB为0.52倍,历史分位数23.73%。股息率4.29%,历史分位点45.49%。社融增速回落,居民存款继续脱媒。8月社融结束了年初以来同比增速持续上升的态势,较7月增速下降0.2pct至8.8%。社融增速回落主要由于去年同期政府债高基数拖累,今年政府债靠前发力,而去年政府债则在8月之后连续高增,预计后续几个月社融增速仍有可能继续回落。从单月增量来看,贷款仍然是社融增长主要拖累项。8月社融新增2.6万亿,同比少增4630亿,其中社融口径实体经济贷款/直接融资分别同比少增4178亿、-2554亿元,表外融资/其他融资则分别同比多增998亿元/582亿元。从累计增量来看,考虑实体需求仍未明显回暖叠加银行主动调整信贷投放节奏,政府债支持力度也是近5年来最大。2020-2023年,每年1-8月信贷/政府债累计增量平均在11.4/4.4万亿元,2024年1-8月信贷/政府债累计增量分别为8.6/5.4万亿元,2025年1-8月信贷/政府债累计增量分别为7.7/9.6万亿元。

从单月信贷结构来看,居民端信贷需求较弱,而企业端则有所改善。人民币贷款当月新增5900亿元,同比少增3100亿元,其中居民/企业贷款分别新增303/5900亿元,同比分别少增1597/2500亿元。1)居民部门:居民短贷/中长贷新增105/200亿,同比少增611/1000亿,目前居民消费贷需求仍偏弱,9月1日消费贷财政贴息正式施行,叠加“以旧换新”补贴政策,有望释放部分消费贷款需求;居民中长贷方面,按揭投放以二手房成交为主,并且按揭提前还款趋势仍存。8月30大中城市商品房成交面积同比下降9.9%,降幅较7月收窄。2)企业部门:企业短贷/票据/中长贷新增700/531/4700亿,同比分别多增2600亿/少增4920亿/少增200亿。银行主动调整对公信贷结构,大量压降低收益票据,不过企业短贷与中长贷增长均有所改善。剔除票据后,企业实体贷款同比多增2400亿。

存款利率下降,风偏上行,居民存款搬家持续。在多轮存款挂牌利率下调之后,多家银行3年期定期存款利率已不到2%,同时7、8月股市上行阶段,市场风偏上行(通信、电子、计算机等与科技相关板块涨幅较好,银行板块则继续回调),居民存款搬家持续。8月人民币存款新增2.1万亿,同比少增1600亿。其中,居民/企业存款新增1100/近3000亿,同比少增6000/约500亿;非银存款新增1.2万亿,同比多增5500亿。

银行风险化解有效推进,息差年内有望企稳。9月22日,国务院新闻办公室举行“高质量完成‘十四五’规划”系列主题新闻发布会,介绍“十四五”时期金融业发展成就。我国银行业规模已经处于较高水平,截止25年6月末,中国银行业总资产近470万亿元,位居世界第一,并且资本市场规模发展也已经走在世界前列,我国股票、债券市场规模位居世界第二。我国金融业发展从前期的高速增长已经转向高质量发展,包括去年开始的金融“挤水分”、叫停对公存款手工补息,挤出信贷需求泡沫,目前人民币信贷需求增长速度保持在7%左右。

在信贷投放上“五篇大文章”领域贷款增速较快。减少对房地产行业、地方政府平台相关贷款投放,增加对“五篇大文章”等实体经济新动能的投放。“十四五”时期,科技型中小企业贷款、普惠小微、绿色贷款年均增速超过20%。

在重点领域方面的风险有效化解。一是地方政府融资平台债务风险方面,剥离融资平台的政府融资功能,转型为市场化的经营主体;引导金融机构通过债务重组,降低融资平台流动性风险和利息负担。截至25年6月末,与2023年初相比,融资平台数量下降超过60%,金融债务规模下降超过50%,总体上地方政府融资平台风险水平大幅收敛。二是在房地产风险化解方面,在需求端持续推出政策,包括优化调整首付比、房贷利率等多项政策,并降低存量房贷利率,每年可为超过5000万户家庭减少利息支出约3000亿元。三是在化解中小金融机构风险方面,监管部门通过综合采取在线修复、兼并重组和市场退出等方式,推动高风险中小银行数量较峰值明显压降。

息差年内有望企稳。9月23日,央行召开第三季度货政例会。会议指出,要引导大型银行发挥金融服务实体经济主力军作用,推动中小银行聚焦主责主业,增强银行资本实力,共同维护金融市场的稳定发展。对于下阶段货币政策主要思路,“建议加强货币政策调控,提高前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,抓好各项货币政策措施执行,充分释放政策效应。”并未像一季度货政例会提及“择机降准降息”等措辞,考虑到金融稳定、银行息差压力和内生资本补充压力,四季度大幅降息的概率相对较小,并且银行负债端存款成本下行仍将对息差起正贡献作用,息差年内有望企稳。

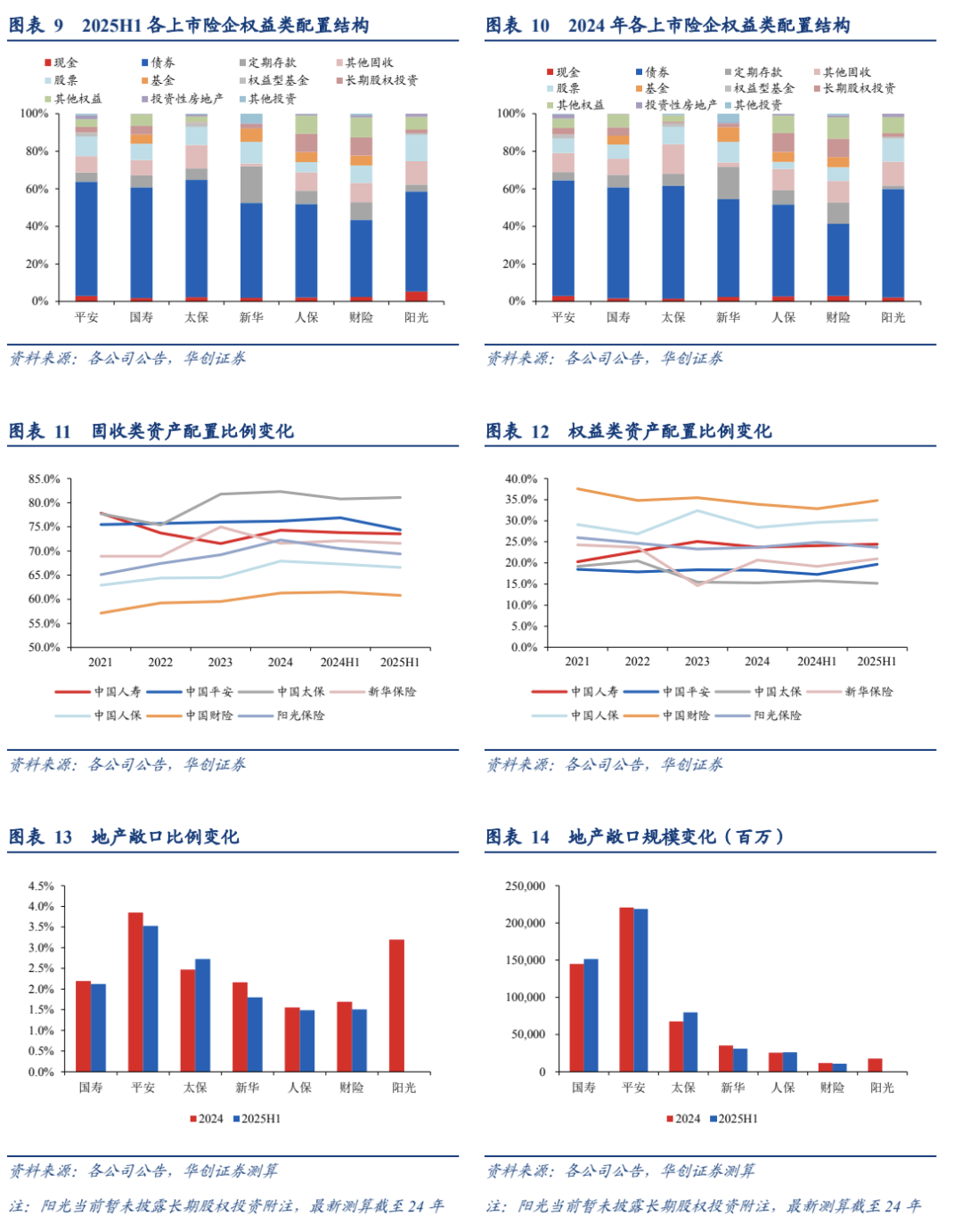

积极把握结构性行情机遇增配股票,利率波动背景下债券配置需相机抉择。2025年上半年权益市场呈现多轮主题行情,市场交投活跃,且中长期资金入市等系列政策利好催化,险资积极布局权益类资产以期提高长期投资回报水平,缓解利差损压力。债券市场方面,上半年长端利率低位震荡,Q1波动上行、Q2调整下行。截至2025/6/30,十年期国债到期收益率1.65%,较上年末下行3bps。上市险企普遍减少债券配置比例,预计主要来自交易盘波段操作。即期利率企稳,但利率中枢下行压力仍存,拉长固收资产久期、强化资负联动管理依旧重要,结构上可以看到部分险企积极增配国债与政府债。非标方面,存量资产逐步到期,再配与新配持续面临“资产荒”压力,非标资产占比均下行,预计主要转向债券与高股息资产。

权益类配置占比多数提升,仅太保受股权型理财产品与长期股权投资影响有所下滑。整体权益类资产包括股票、基金、长期股权投资以及其他股权型金融产品,2025H1主要上市险企权益类资产占比降序依次是:财险34.8%(较上年末+0.9pct),人保30.2%(+1.8pct),国寿24.5%(+0.7pct),阳光23.7%(持平),新华21%(+0.3pct),平安19.7%(+1.4pct),太保15.2%(-0.1pct)。

核心权益占比多数提升,仅新华受基金调整影响有所下降,其中股票配置占比均提升。2025H1核心权益,即股票和基金占比降序依次是:新华18.6%(较上年末-0.2pct),阳光15%(+1.7pct),财险14.5%(+1.8pct),国寿13.6%(+1.4pct),太保11.8%(+0.6pct),平安12.6%(+2.7pct),人保10.7%(+1.7pct),其中股票配置占比均有提升。(其中平安、太保为权益型基金口径)

债券占比变动分化,预计主要受交易盘债券影响。2025H1年主要上市险企按照债券(不包含永续债)仓位排序:平安60.8%(较上年末-0.9pct),太保62.5%(+2.4pct),国寿59.0%(持平),阳光53.3%(-4.4pct),新华50.6%(-1.5pct),人保49.7%(+0.8pct),财险41.1%(+2.7pct)。

非标占比均下降,预计主要受存量高收益资产到期影响。2025H1年主要上市险企按照非标仓位排序:太保10%(较上年末-2.6pct),人保9.8%(-1.5pct),财险9.3%(-1.1pct),阳光8.6%(-0.8pct),国寿8.1%(-0.5pct),平安5.6%(-0.8pct),新华4.6%(-1.2pct)。(太保为非公开市场融资工具口径,新华为非标资产口径)

地产敞口变动分化。我们通过投资性房地产/投资性物业、非标中地产配置情况、以及长股投中地产配置情况三个主要披露口径测算对比,各家上市险企地产敞口预计变动分化。2025H1按涉房投资占比:平安3.5%(较上年末-0.3pct),太保2.7%(+0.3pct),国寿2.1%(-0.1pct),新华1.8%(-0.4pct),人保1.5%(-0.1pct)。(阳光暂未披露长期股权投资附注,2024年底涉房投资占比3.2%)太保涉房投资占比提升,主要来自投资性房地产占比较上年末+0.7pct。

投资建议:略。

风险提示:经济下行压力加大、城投和地产风险暴露、信贷投放不及预期。

正文

一、月度行情表现:2025年9月银行板块继续调整

(一)2025年9月银行板块继续调整

1、银行板块下跌6.89%,继续调整

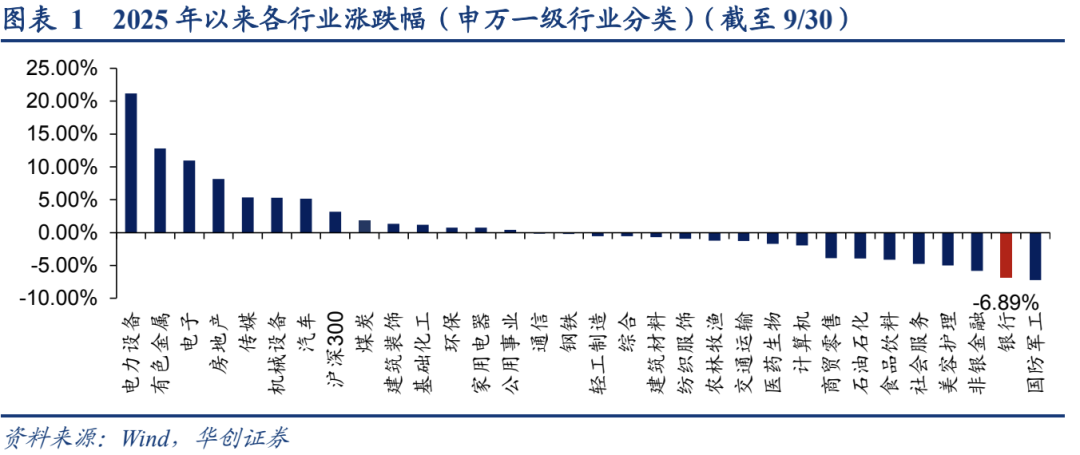

2025年9月1日至9月30日,银行业累计下跌6.89%,跑输沪深300指数10.1pct,涨跌幅在31个申万一级行业中排名倒二。7月之前银行板块涨幅较好,7月之后银行板块有所回调,或主要是市场风格切换,电力设备、有色金属、电子等板块涨幅较好。

2、各子板块表现:国有行、股份行、城商行估值均有所下行

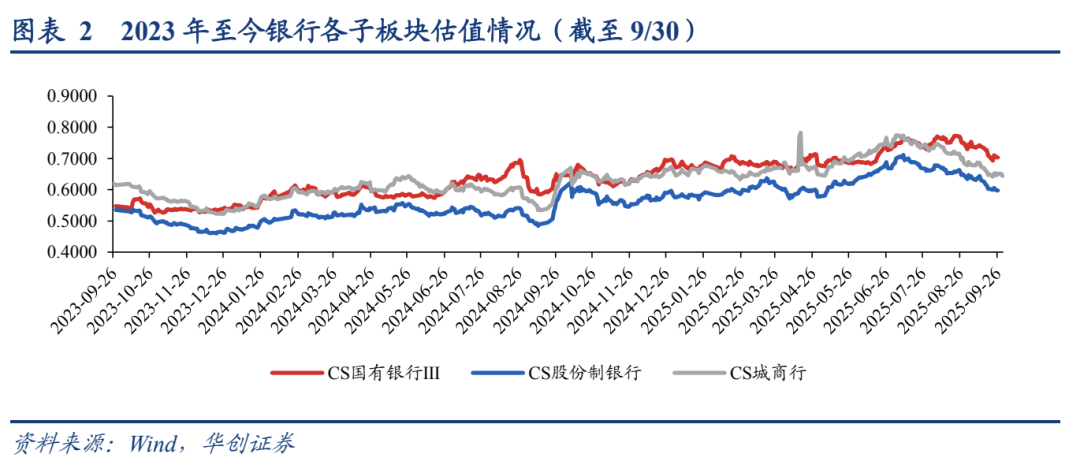

具体看银行细分板块,2025年9月1日至9月30日期间,各板块均呈现下降趋势。国有行PB估值从月初的0.73X左右降至月末0.70X;股份行PB估值从月初的0.63X降至月末的0.59X,城商行PB估值从月初0.68X降至月底0.64X。

3、个股表现:前期低估银行领涨

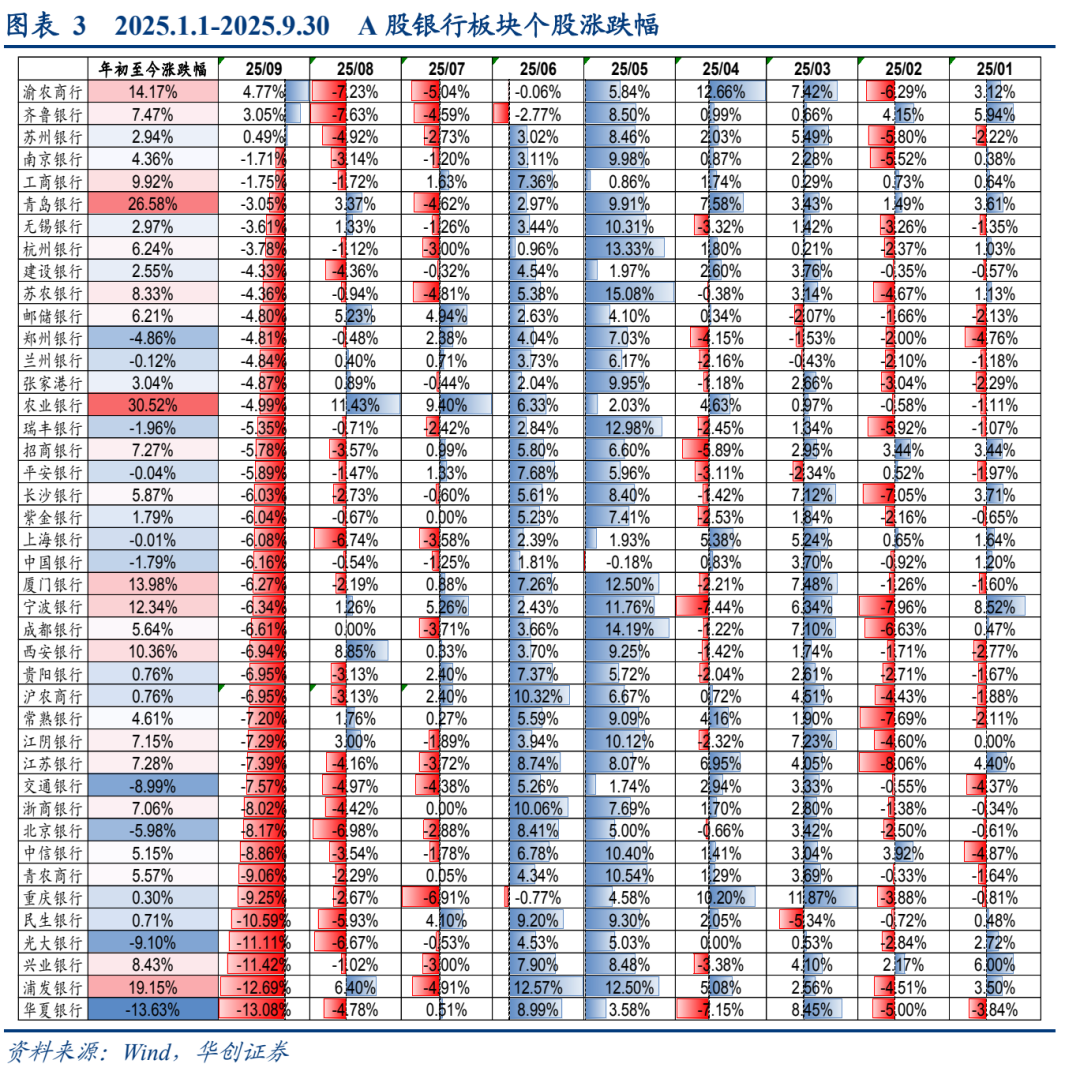

截至9月30日,9月以来A股银行个股中,仅3家城农商行领涨,涨幅靠前的渝农商行(4.77%)、齐鲁银行(3.05%)、苏州银行(0.49%)。均是区域发展较好的城农商行,并且上月渝农商行和齐鲁银行跌幅较大,本月有所回调。多家银行本月下跌,其中华夏银行、浦发银行、兴业银行、光大银行和民生银行等股份行的跌幅较大,本月累计下跌超10%。

(二)市场环境:10年期国债利率震荡上行后月末回调,红利资产成交占比下降

1、利率环境:10年期国债利率震荡上行后月末回调

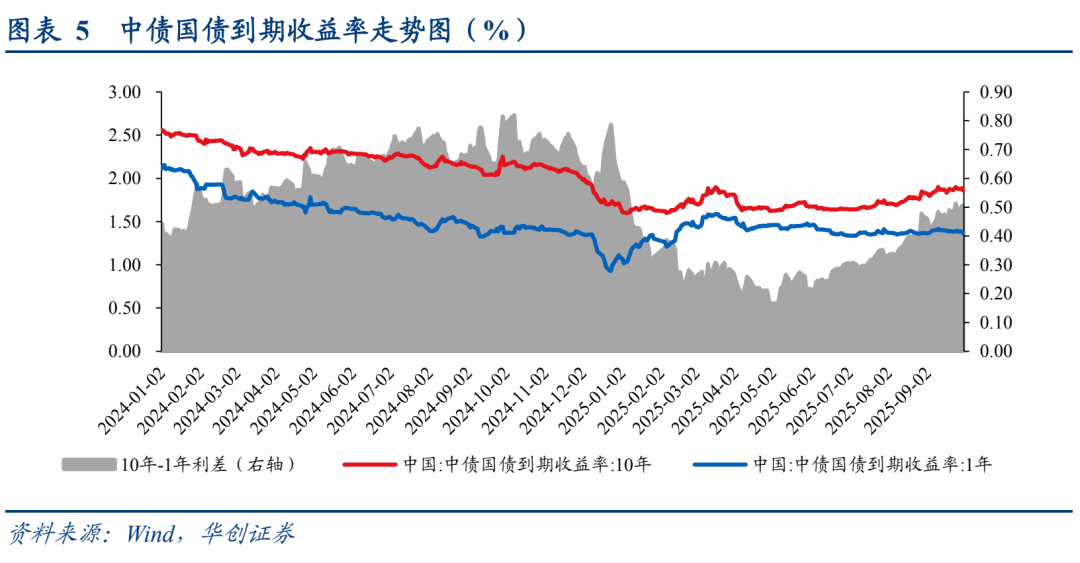

2025年9月上旬和中旬,10年期国债利率呈现上行趋势,月末有所回调。7月份以来由于权益市场回暖,市场风偏上行,9月10年期国债利率继续震荡上行,月末有所回调,从月初1.82%上行至高峰时期的1.90%,月末回调至1.86%。1年期国债利率则保持相对稳定,月初月末在1.37%左右。

2、市场交易情况

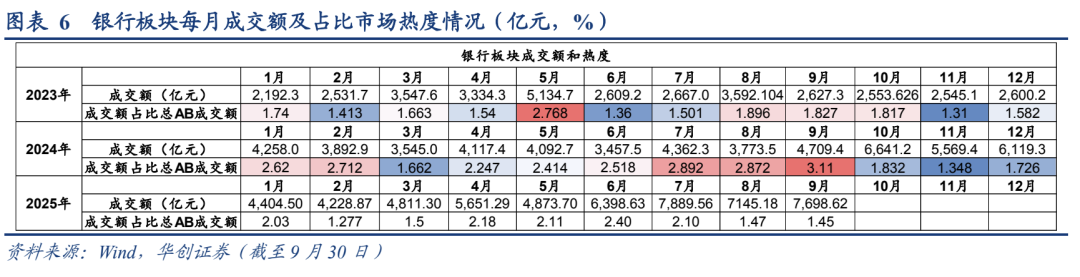

2025年9月权益市场回暖,市场成交量上升,银行月成交额环比上升7.7%至7699亿元。截止9月30日,银行板块成交额同比上升63.5%,占比AB股市场总成交额1.45%,较上月占比下降0.03pct,主要或是由于权益市场回暖,市场风险偏好提升,部分增量资金流入高成长板块,红利板块在交易仍较多的情况下,占比有所下降。

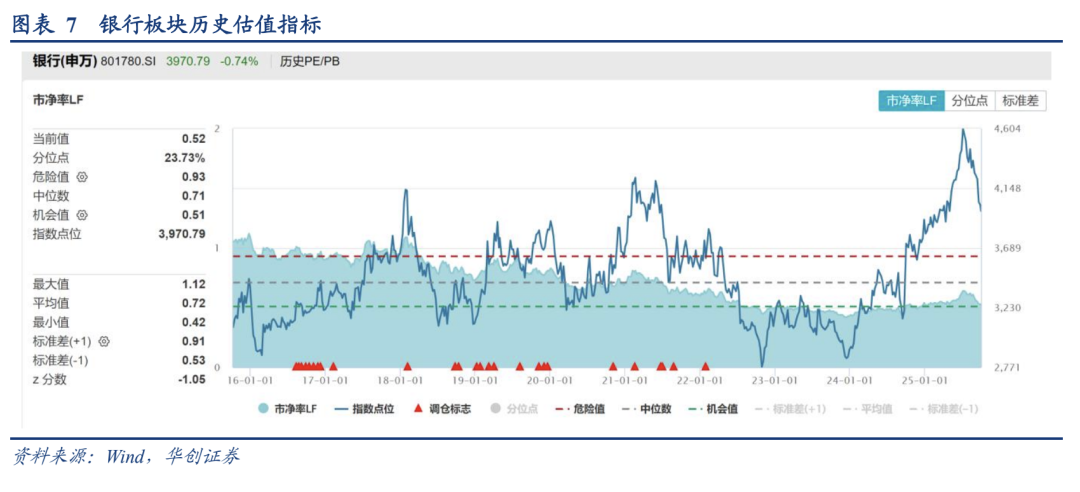

银行板块当前估值和股息率处历史偏低分位。截止9月30日,银行板块(申万银行指数,801780.SI)整体PE为6.10倍,近10年历史分位数35.59%,PB为0.52倍,历史分位数23.73%。股息率4.29%,历史分位点45.49%。

二、银行基本面跟踪

(一)行业月度数据跟踪

9月LPR:9月1年期、5年期LPR维持不变,最新1年期LPR3%、5年期LPR3.5%。

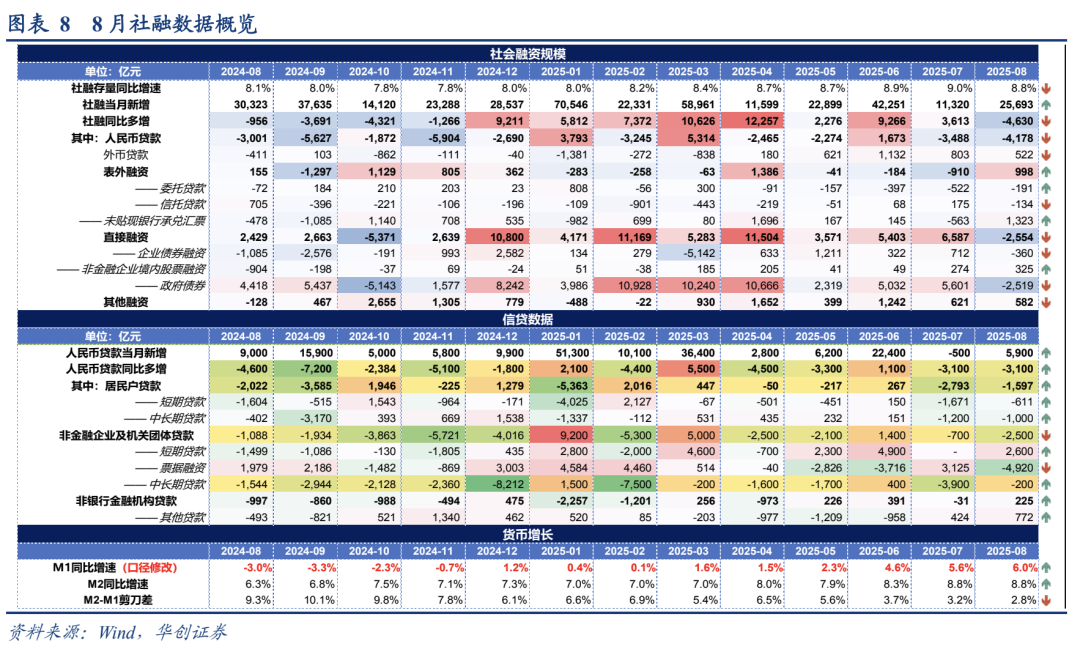

8月社融:9月12日央行披露2025年8月金融数据,其中8月新增社会融资规模2.57万亿元,同比少增4630亿元,社融存量同比增速8.8%,较上月末下降0.2pct;新增人民币贷款5900亿元,同比少增3100亿元

8月社融点评:

社融增速回落,居民存款继续脱媒。8月社融结束了年初以来同比增速持续上升的态势,较7月增速下降0.2pct至8.8%。社融增速回落主要由于去年同期政府债高基数拖累,今年政府债靠前发力,而去年政府债则在8月之后连续高增,预计后续几个月社融增速仍有可能继续回落。从单月增量来看,贷款仍然是社融增长主要拖累项。8月社融新增2.6万亿,同比少增4630亿,其中社融口径实体经济贷款/直接融资分别同比少增4178亿、-2554亿元,表外融资/其他融资则分别同比多增998亿元/582亿元。从累计增量来看,考虑实体需求仍未明显回暖叠加银行主动调整信贷投放节奏,政府债支持力度也是近5年来最大。2020-2023年,每年1-8月信贷/政府债累计增量平均在11.4/4.4万亿元,2024年1-8月信贷/政府债累计增量分别为8.6/5.4万亿元,2025年1-8月信贷/政府债累计增量分别为7.7/9.6万亿元

从单月信贷结构来看,居民端信贷需求较弱,而企业端则有所改善。人民币贷款当月新增5900亿元,同比少增3100亿元,其中居民/企业贷款分别新增303/5900亿元,同比分别少增1597/2500亿元。1)居民部门:居民短贷/中长贷新增105/200亿,同比少增611/1000亿,目前居民消费贷需求仍偏弱,9月1日消费贷财政贴息正式施行,叠加“以旧换新”补贴政策,有望释放部分消费贷款需求;居民中长贷方面,按揭投放以二手房成交为主,并且按揭提前还款趋势仍存。8月30大中城市商品房成交面积同比下降9.9%,降幅较7月收窄。2)企业部门:企业短贷/票据/中长贷新增700/531/4700亿,同比分别多增2600亿/少增4920亿/少增200亿。银行主动调整对公信贷结构,大量压降低收益票据,不过企业短贷与中长贷增长均有所改善。剔除票据后,企业实体贷款同比多增2400亿。

存款利率下降,风偏上行,居民存款搬家持续。在多轮存款挂牌利率下调之后,多家银行3年期定期存款利率已不到2%,同时7、8月股市上行阶段,市场风偏上行(通信、电子、计算机等与科技相关板块涨幅较好,银行板块则继续回调),居民存款搬家持续。8月人民币存款新增2.1万亿,同比少增1600亿。其中,居民/企业存款新增1100/近3000亿,同比少增6000/约500亿;非银存款新增1.2万亿,同比多增5500亿。

(二)银行风险化解有效推进,息差年内有望企稳

银行风险化解有效推进,息差年内有望企稳。9月22日,国务院新闻办公室举行“高质量完成‘十四五’规划”系列主题新闻发布会,介绍“十四五”时期金融业发展成就。我国银行业规模已经处于较高水平,截止25年6月末,中国银行业总资产近470万亿元,位居世界第一,并且资本市场规模发展也已经走在世界前列,我国股票、债券市场规模位居世界第二。我国金融业发展从前期的高速增长已经转向高质量发展,包括去年开始的金融“挤水分”、叫停对公存款手工补息,挤出信贷需求泡沫,目前人民币信贷需求增长速度保持在7%左右。

在信贷投放上“五篇大文章”领域贷款增速较快。减少对房地产行业、地方政府平台相关贷款投放,增加对“五篇大文章”等实体经济新动能的投放。“十四五”时期,科技型中小企业贷款、普惠小微、绿色贷款年均增速超过20%。

在重点领域方面的风险有效化解。一是地方政府融资平台债务风险方面,剥离融资平台的政府融资功能,转型为市场化的经营主体;引导金融机构通过债务重组,降低融资平台流动性风险和利息负担。截至25年6月末,与2023年初相比,融资平台数量下降超过60%,金融债务规模下降超过50%,总体上地方政府融资平台风险水平大幅收敛。二是在房地产风险化解方面,在需求端持续推出政策,包括优化调整首付比、房贷利率等多项政策,并降低存量房贷利率,每年可为超过5000万户家庭减少利息支出约3000亿元。三是在化解中小金融机构风险方面,监管部门通过综合采取在线修复、兼并重组和市场退出等方式,推动高风险中小银行数量较峰值明显压降。

息差年内有望企稳。9月23日,央行召开第三季度货政例会。会议指出,要引导大型银行发挥金融服务实体经济主力军作用,推动中小银行聚焦主责主业,增强银行资本实力,共同维护金融市场的稳定发展。对于下阶段货币政策主要思路,“建议加强货币政策调控,提高前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,抓好各项货币政策措施执行,充分释放政策效应。”并未像一季度货政例会提及“择机降准降息”等措辞,考虑到金融稳定、银行息差压力和内生资本补充压力,四季度大幅降息的概率相对较小,并且银行负债端存款成本下行仍将对息差起正贡献作用,息差年内有望企稳。

三、25H1上市险企配置:积极增配股票,债券配置分化

积极把握结构性行情机遇增配股票,利率波动背景下债券配置需相机抉择。2025年上半年权益市场呈现多轮主题行情,市场交投活跃,且中长期资金入市等系列政策利好催化,险资积极布局权益类资产以期提高长期投资回报水平,缓解利差损压力。债券市场方面,上半年长端利率低位震荡,Q1波动上行、Q2调整下行。截至2025/6/30,十年期国债到期收益率1.65%,较上年末下行3bps。上市险企普遍减少债券配置比例,预计主要来自交易盘波段操作。即期利率企稳,但利率中枢下行压力仍存,拉长固收资产久期、强化资负联动管理依旧重要,结构上可以看到部分险企积极增配国债与政府债。非标方面,存量资产逐步到期,再配与新配持续面临“资产荒”压力,非标资产占比均下行,预计主要转向债券与高股息资产。

权益类配置占比多数提升,仅太保受股权型理财产品与长期股权投资影响有所下滑。整体权益类资产包括股票、基金、长期股权投资以及其他股权型金融产品,2025H1主要上市险企权益类资产占比降序依次是:财险34.8%(较上年末+0.9pct),人保30.2%(+1.8pct),国寿24.5%(+0.7pct),阳光23.7%(持平),新华21%(+0.3pct),平安19.7%(+1.4pct),太保15.2%(-0.1pct)。

核心权益占比多数提升,仅新华受基金调整影响有所下降,其中股票配置占比均提升。2025H1核心权益,即股票和基金占比降序依次是:新华18.6%(较上年末-0.2pct),阳光15%(+1.7pct),财险14.5%(+1.8pct),国寿13.6%(+1.4pct),太保11.8%(+0.6pct),平安12.6%(+2.7pct),人保10.7%(+1.7pct),其中股票配置占比均有提升。(其中平安、太保为权益型基金口径)

债券占比变动分化,预计主要受交易盘债券影响。2025H1年主要上市险企按照债券(不包含永续债)仓位排序:平安60.8%(较上年末-0.9pct),太保62.5%(+2.4pct),国寿59.0%(持平),阳光53.3%(-4.4pct),新华50.6%(-1.5pct),人保49.7%(+0.8pct),财险41.1%(+2.7pct)。

非标占比均下降,预计主要受存量高收益资产到期影响。2025H1年主要上市险企按照非标仓位排序:太保10%(较上年末-2.6pct),人保9.8%(-1.5pct),财险9.3%(-1.1pct),阳光8.6%(0.8pct),国寿8.1%(0.5pct),平安5.6%(0.8pct),新华4.6%(1.2pct)。(太保为非公开市场融资工具口径,新华为非标资产口径)

地产敞口变动分化。我们通过投资性房地产/投资性物业、非标中地产配置情况、以及长股投中地产配置情况三个主要披露口径测算对比,各家上市险企地产敞口预计变动分化。2025H1按涉房投资占比:平安3.5%(较上年末-0.3pct),太保2.7%(+0.3pct),国寿2.1%(-0.1pct),新华1.8%(-0.4pct),人保1.5%(-0.1pct)。(阳光暂未披露长期股权投资附注,2024年底涉房投资占比3.2%)太保涉房投资占比提升,主要来自投资性房地产占比较上年末+0.7pc。

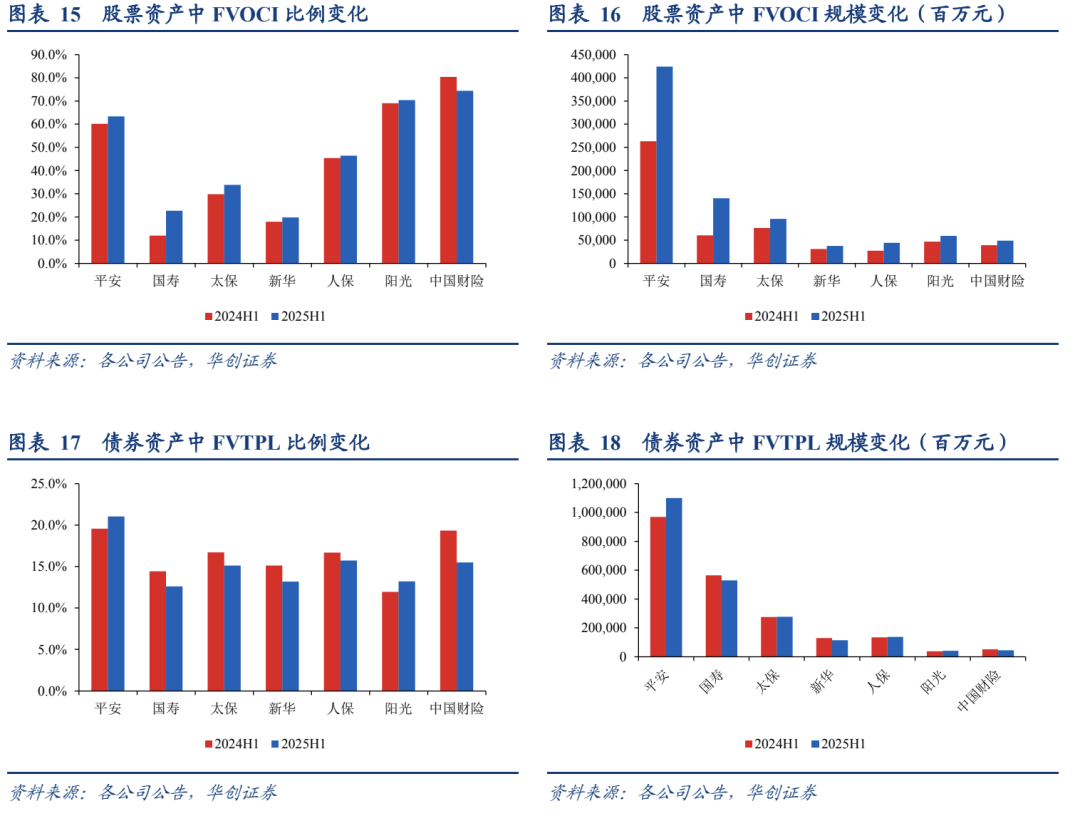

财险高位降低FVOCI/股票比例,上述其他险企均增加FVOCI股票配置比例。不同于

2024年均选择增配FVOCI,中国财险在高位(上年末FVOCI/股票比例为80.4%)基础

上降低FVOCI配置占比,预计出于对权益市场多轮结构性行情机遇考虑,适当增配成长

型风格增厚投资收益。2025H1上述险企FVOCI类股票资产占比较上年末提升幅度:国

寿+10.7pct至22.6%,太保+4pct至33.8%,平安+3.2pct至63.4%,新华+1.9pct至19.8%,阳光+1.4pct至70.4%,人保+1.1pct至46.4%,财险-6.1pct至74.4%。与此同时,平安、新华、财险、阳光均减持基金,预计部分原因依旧在于提升报表稳定性。

债券FVTPL占比变动分化,A股五大上市险企四降一升。2025H1债券市场利率呈现低

位震荡,整体来看Q1上行而Q2回调,波动加剧背景下交易盘债券账面浮动压力提升,

不同于此前两年利率单边下行的情形。我们以FVTPL债券衡量交易盘,2025H1上述险

企按照FVTPL类债券占比:平安21%(较上年末+1.5pct),人保15.7%(-0.9pct),财险15.5%(3.8pct),太保15.1%(1.6pct),新华13.2%(1.9pct),阳光13.2%(+1.3pct),国寿12.6%(-1.8pct)。

四、投资建议

略。

五、风险提示

经济下行压力加大、城投和地产风险暴露、信贷投放不及预期。