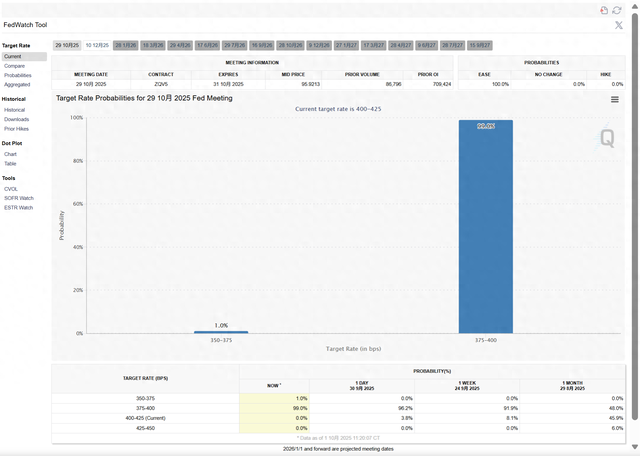

当地时间周三午夜,美国政府时隔七年再度关门,这无疑给美国经济和金融市场带来了更多不确定性。在华尔街分析师看来,政府关门可能会进一步巩固美联储10月降息预期。

他们表示,尤其是在美国政府关门僵局持续数天以上的情况下,美联储主席鲍威尔及其同僚可能会偏向于采取宽松货币政策。

2025年10月LPR下调20-30BP的预期,并非市场空穴来风,而是内外环境共同作用的必然结果。从政策信号看,6-8月间央行二季度例会、政治局会议等多次释放“适度宽松货币政策”信号,明确提出通过降低融资成本激活经济活力。这一导向与四季度稳增长的现实需求高度契合——三季度消费与固定资产投资增速承压,亟需政策工具对冲经济下行压力。

外部约束的弱化更提供了操作空间。美联储开启降息周期的预期,使得中美利差收窄,人民币贬值压力缓解,央行货币政策的独立性显著增强。与此同时,银行负债成本的持续下降奠定了降息基础:2024年以来多次降准释放长期资金,叠加商业银行两度下调存款利率,银行综合负债成本显著降低,为LPR让利实体经济创造了条件。

值得注意的是,9月LPR“按兵不动”实则为后续调整蓄力。央行暂未降息,一方面是出于观察5月降准降息政策效果的考量,另一方面也是为避免资金过快流入权益市场而非实体经济。这种“蓄力”使得10月降息更具确定性,有望通过20-30BP的大幅下调实现“承上启下”的政策效果。

二、房贷利率的连锁反应:从月供变化到市场激活

LPR与房贷利率的强绑定关系,决定了前者下调将直接引发后者连锁反应。根据2019年以来的定价机制,新发放房贷利率以相应期限LPR为基准加点形成,首套利率不低于LPR,二套利率加60BP;存量房贷则在每年重定价日同步调整,这意味着降息红利将覆盖新旧购房者。

对新增房贷而言,降息带来的成本下降尤为显著。以贷款140万元、期限30年的首套房为例,若当前5年期以上LPR为3.6%,月供约6353元;若下调30BP至3.3%,月供将降至6048元,30年累计节省利息达11万元。这种成本优势将有效激活观望需求:刚需群体购房门槛降低,改善型需求换房成本下降,预计将带动重点城市成交量环比提升20%-30%。

存量房贷群体同样受益深远。以贷款余额100万元、期限25年的购房者为例,利率从4.5%降至4.2%后,月供可减少251元。若10月LPR下调30BP,存量房贷利率有望普遍降至4%以下,部分前期加点较少的用户甚至可能接近3%。这部分节省的资金将转化为居民可支配收入,间接提振家电、装修等下游消费,形成“房贷减负—消费升级”的良性循环。

三、“2时代”临近:可能性与风险的平衡术

房贷利率跌破3%的预判,在特定条件下具备现实可行性。当前5年期以上LPR为3.5%,若10月下调30BP至3.2%,叠加部分城市首套房“零加点”政策,房贷利率可降至3.2%;若后续LPR进一步下调,或地方政府通过补贴等方式叠加优惠,库存压力较大的三四线城市有望率先迈入“2时代”。

这种超低利率将对房地产市场产生结构性影响。短期来看,刚需入场加速将缓解企业库存压力,头部房企资金回笼速度预计提升15%-20%,有助于化解行业流动性风险。长期则利于市场结构优化:改善型需求的释放将推动房源流通,倒逼房企提升产品品质,契合“房住不炒”下的居住属性回归。

但风险隐患同样不容忽视。其一,局部房价波动风险加剧,部分热点城市可能出现短期非理性上涨,需警惕政策刺激下的投机需求回潮。其二,银行净息差将面临进一步压力——当前银行业净息差已降至1.7%左右,房贷利率跌破3%可能导致部分中小银行盈利能力恶化。其三,居民部门杠杆率可能被动攀升,若未来收入预期恶化,可能引发新的违约风险。对此,监管层需提前布局:通过“因城施策”精准调控热点城市,同时建立银行风险补偿机制,避免“一放就乱”。

四、市场展望:降息后的经济传导与政策协同

10月LPR下调若落地,将成为四季度稳增长的核心抓手。对企业端而言,1年期LPR下降20-30BP后,制造业贷款加权利率有望降至2.8%以下,叠加设备更新专项再贷款等政策,预计将带动制造业投资增速回升至6%以上。对居民端则形成“购房减负+消费提振”的双重效应,四季度社会消费品零售总额增速或回升至5%左右。

政策协同将决定降息效果的成色。财政政策需同步发力,通过专项债提速发行支持基建投资,与货币政策形成“双轮驱动”;房地产调控则需坚持“房住不炒”底线,对违规加杠杆、哄抬房价等行为保持高压监管。此外,汇率层面需加强预期管理,避免短期资本流动加剧人民币波动,为货币政策宽松创造稳定环境。

对普通购房者而言,需理性把握政策窗口:刚需群体可优先选择配套成熟的次新房,利用低利率锁定长期成本;改善型需求则需关注城市规划导向,避免盲目追高。而对于投资者,需清醒认识到“低利率≠高收益”,房地产的居住属性已成为政策调控的核心方向,投机空间将持续收窄。