财政部提前下达部分2026年新增地方政府债务限额,理论规模达3.12万亿元。9月12日,财政部部长蓝佛安在国务院新闻办公室的新闻发布会上表示,“继续落实好一揽子化债举措,提前下达部分2026年新增地方政府债务限额,靠前使用化债额度,多措并举化解存量隐性债务”。2026年新增地方政府债务限额的提前批额度理论规模(当年新增债务限额的60%)或达3.12万亿元(其中新增专项债2.64万亿元=4.4万亿×60%,新增一般债4800亿元=8000亿元×60%),2026年地方债发行或靠前使用化债额度,但未有明确证据表明2026年化债额度将在2025年提前发行。

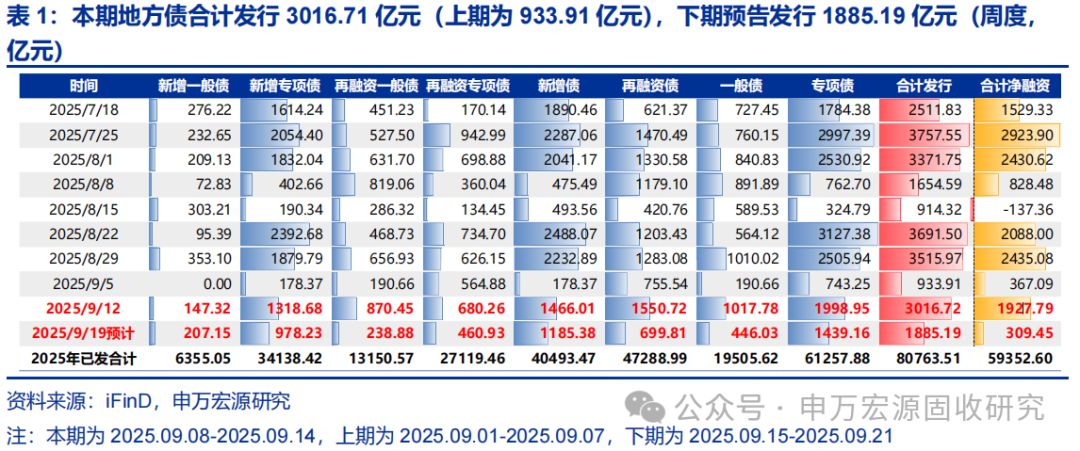

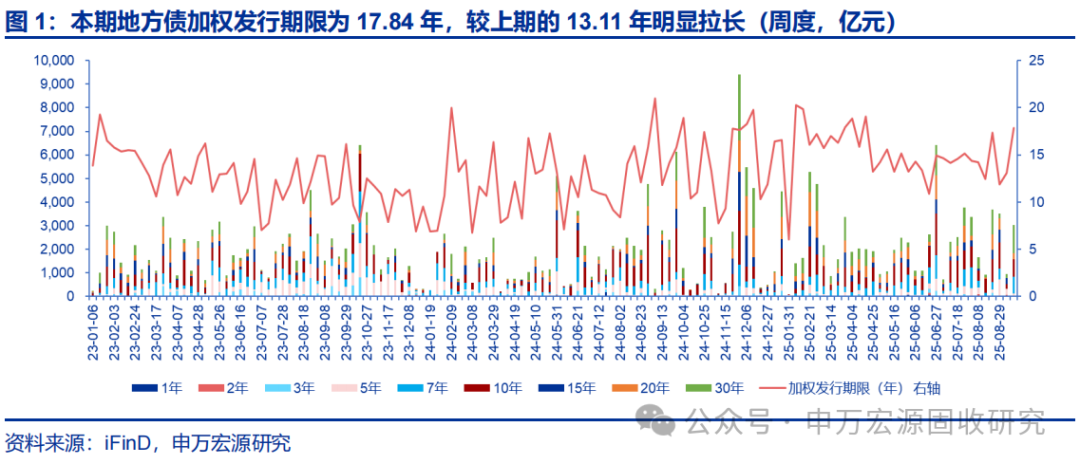

本期地方债发行与净融资发行环比皆大幅上升,预计下期地方债发行和净融资将明显下降。本期(2025.9.8-2025.9.14)地方债合计发行/净融资3016.71亿元/1927.79亿元(上期为933.91亿元/367.09亿元),下期(2025.9.15-2025.9.21)预计发行/净融资1885.19亿元/309.45亿元。从加权发行期限来看,本期地方债加权发行期限为17.84年,较上期(2025.9.1-2025.9.7)的13.11年有所拉长。

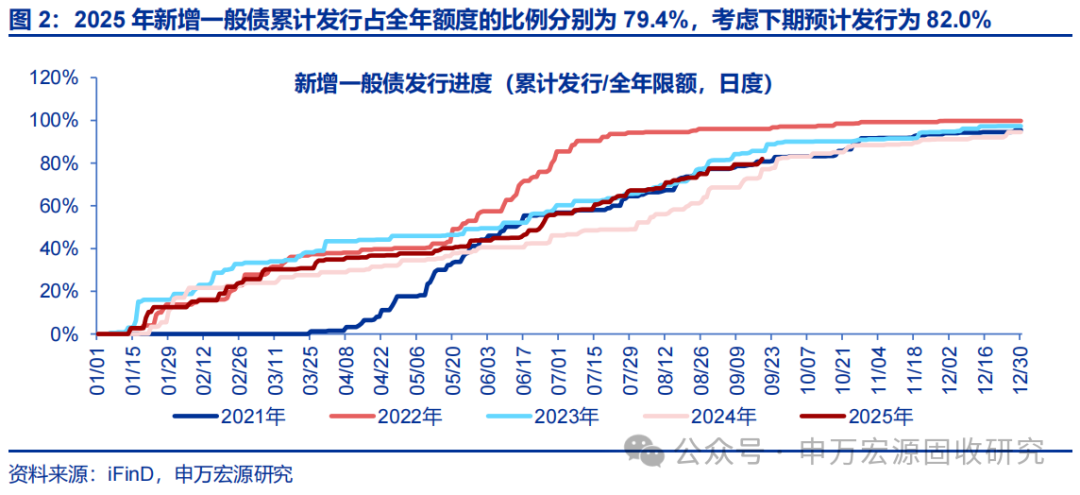

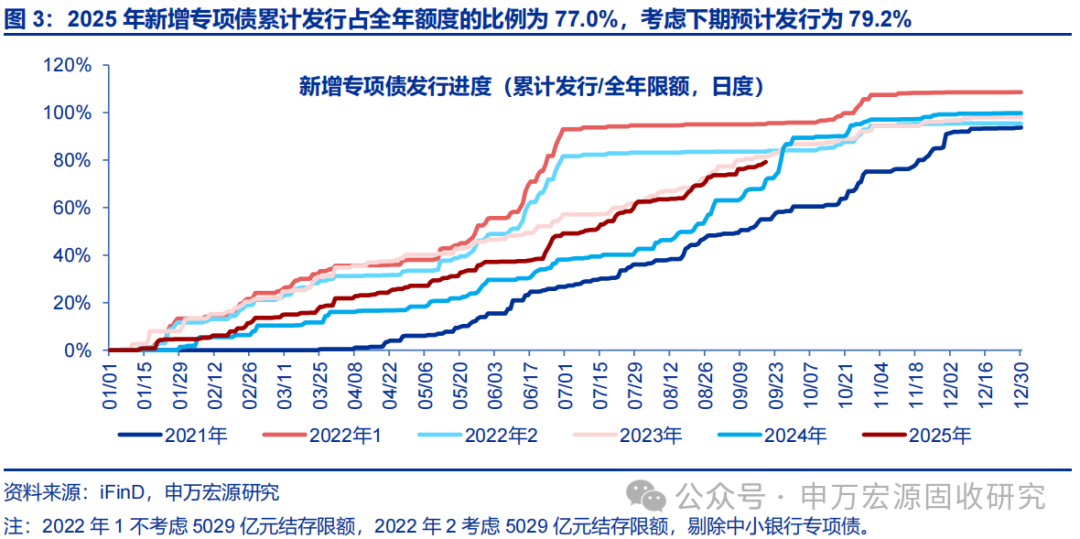

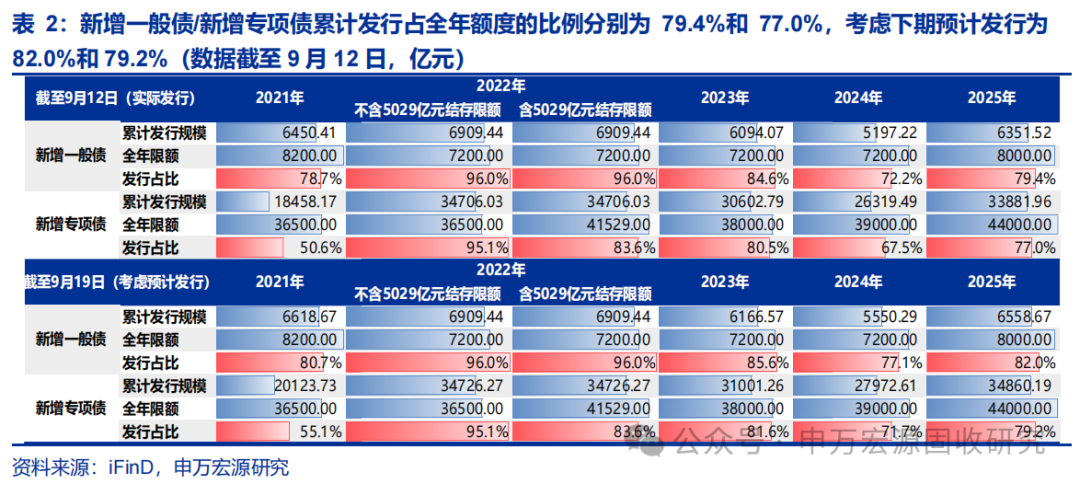

本期新增地方债发行提速,当前累计发行进度高于2024年同期,但低于2023年同期。截至2025年9月12日,新增一般债/新增专项债累计发行占全年额度的比例分别为79.4%和77.0%,考虑下期预计发行为82.0%和79.2%。2024年累计发行进度分别为72.2%/67.5%和77.1%/71.7%,2023年累计发行进度分别为84.6%/80.5%和85.6%/81.6%。

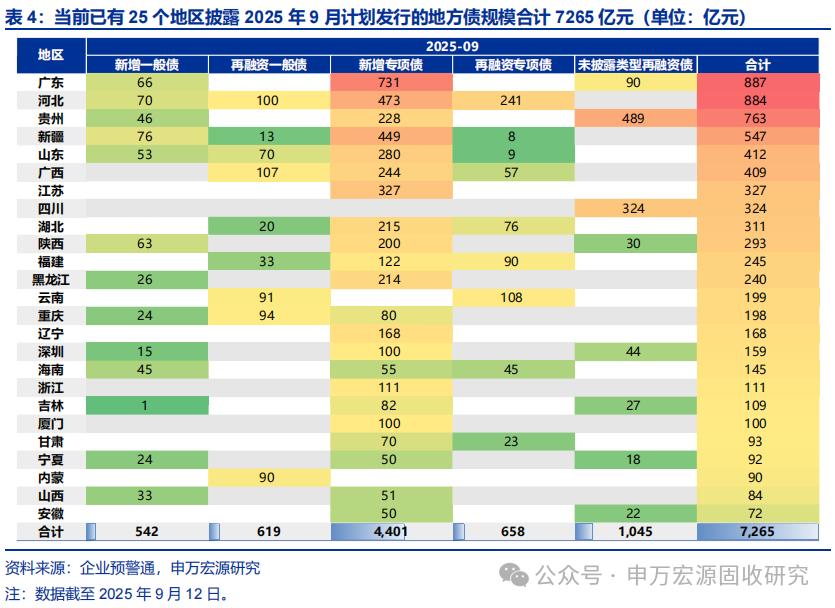

2025年9月计划发行的地方债规模合计7265亿元,其中新增专项债为4401亿元。截至2025年9月12日,已有25个地区披露2025年9月计划发行的地方债规模合计7265亿元,其中新增专项债为4401亿元,去年同地区同期发行分别为9432亿元和7536亿元,去年全国同期发行分别为12843亿元和10279亿元。

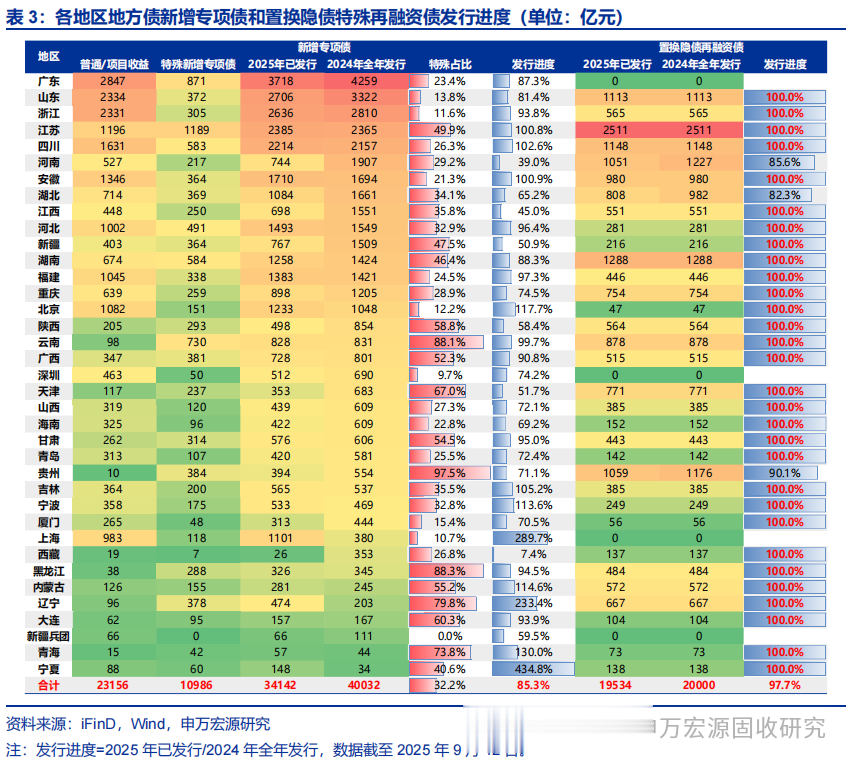

本期发行特殊新增专项债1144亿元,置换隐债特殊再融资债发行200亿元,偿还存量债务特殊再融资债发行62亿元。截至2025年9月12日,特殊新增专项债累计发行10986亿元(本期发行1144亿元);置换隐债特殊再融资债累计已发行19534亿元(本期发行200亿元),发行进度达97.7%,其中浙江等30个地区已全部发完(本期新增湖南地区);同时,本期贵州发行一只规模为62亿元的偿还存量债务的特殊再融资债。

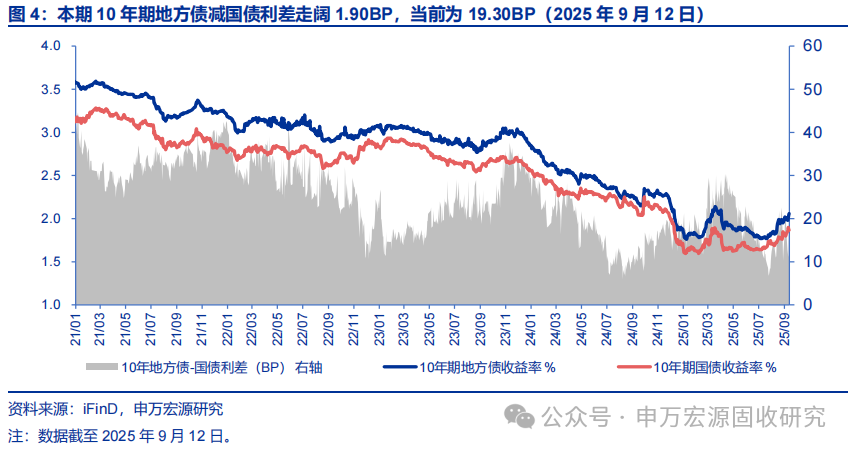

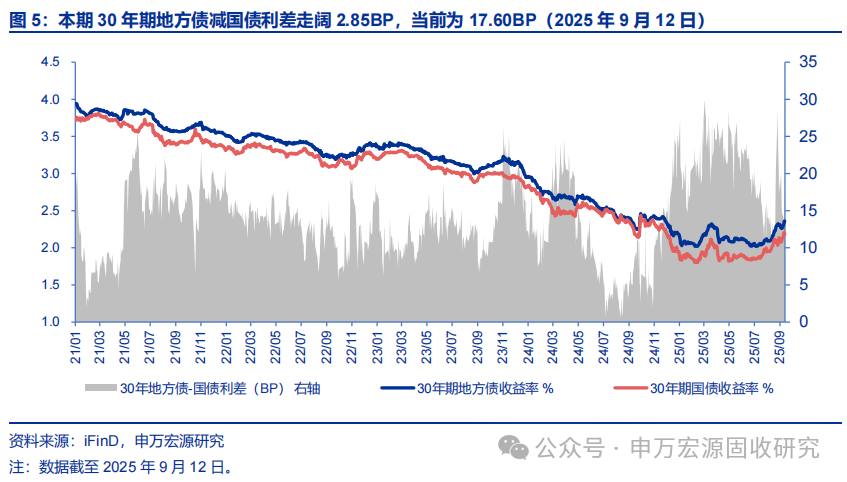

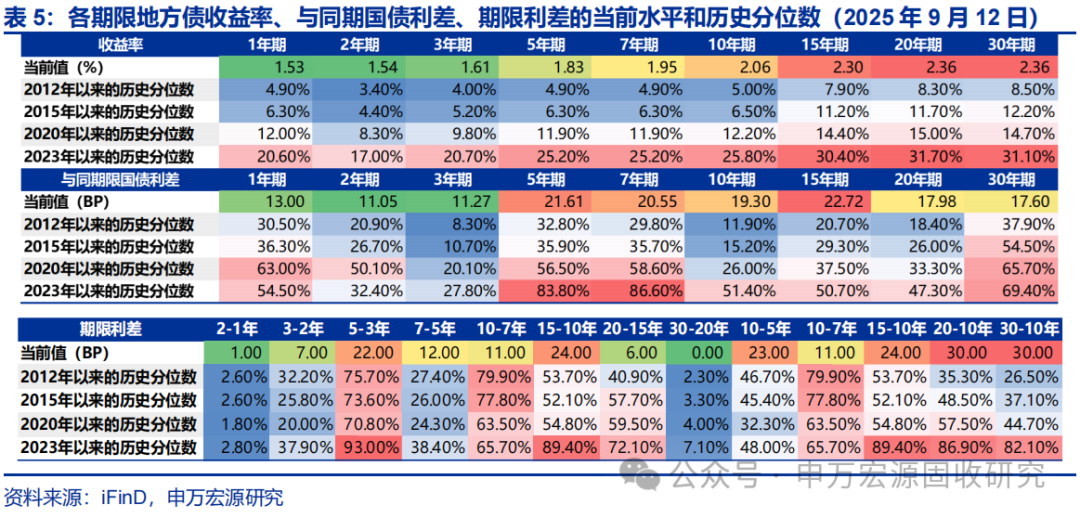

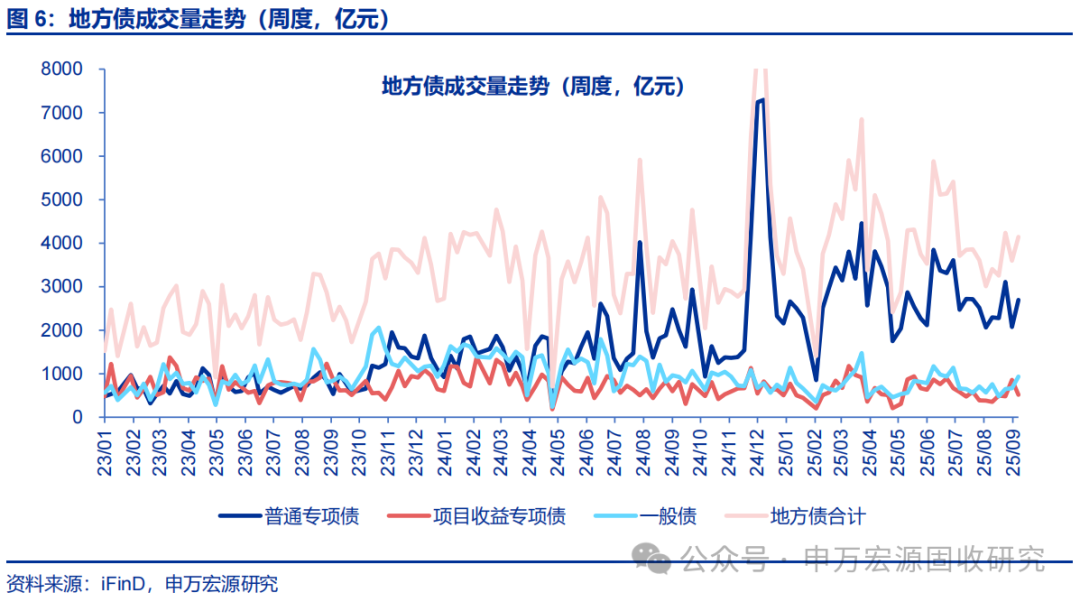

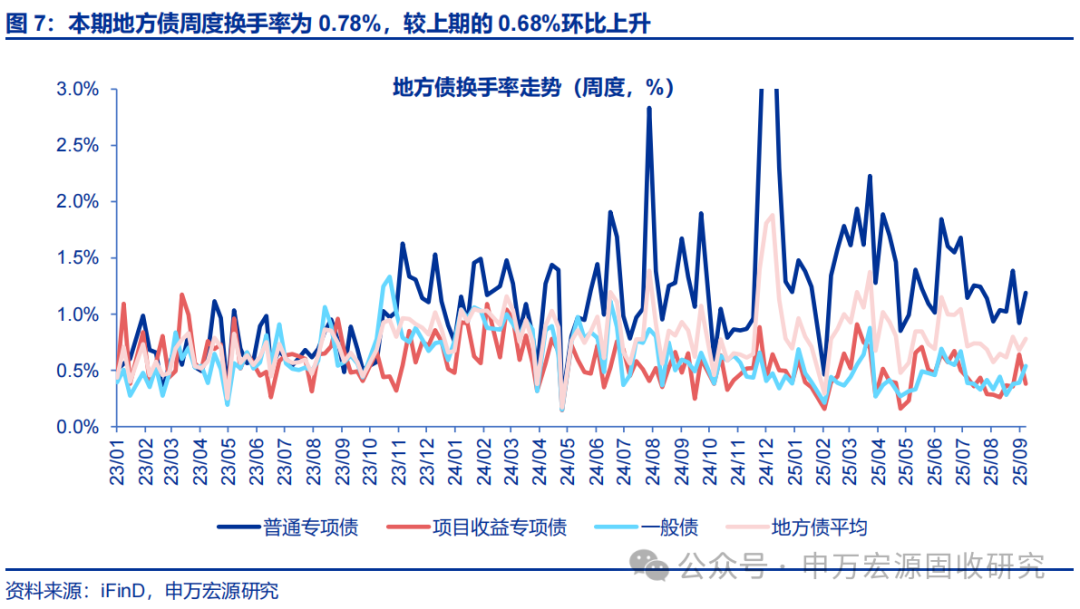

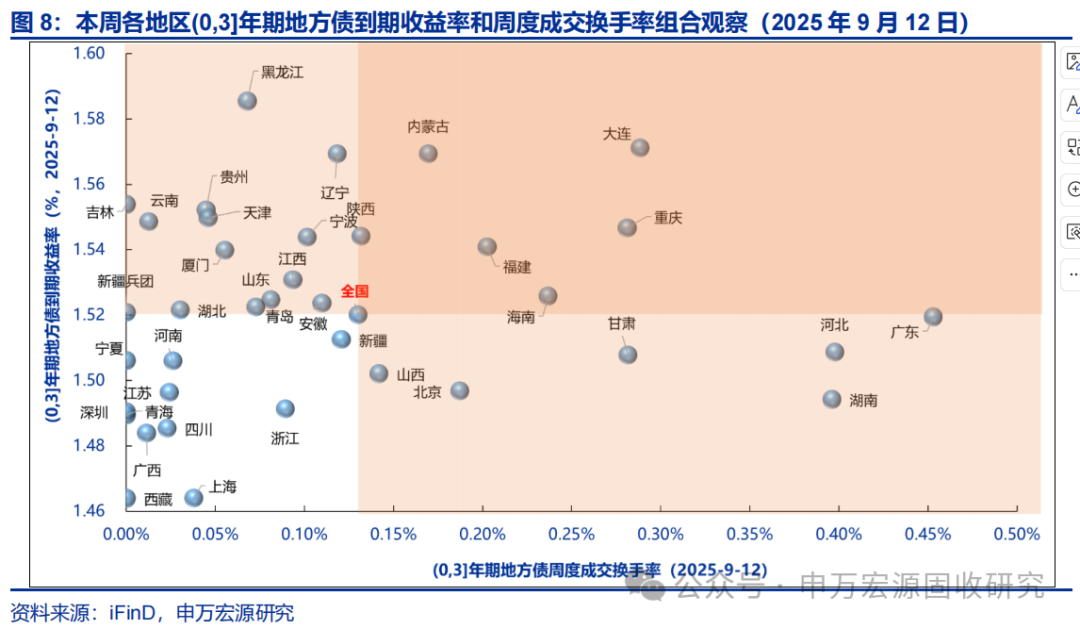

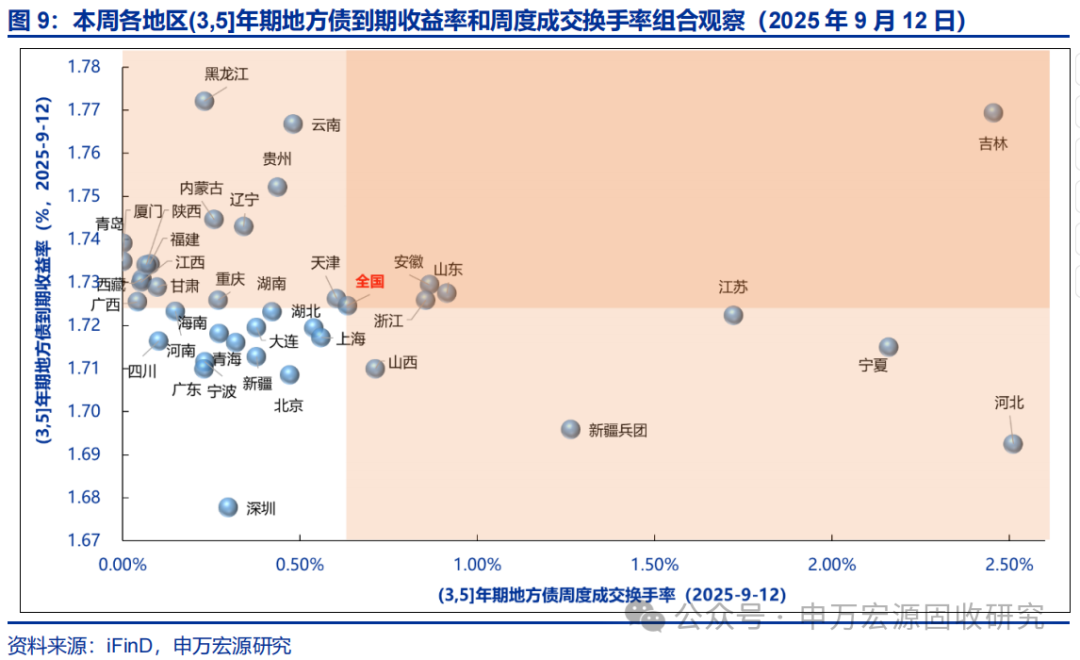

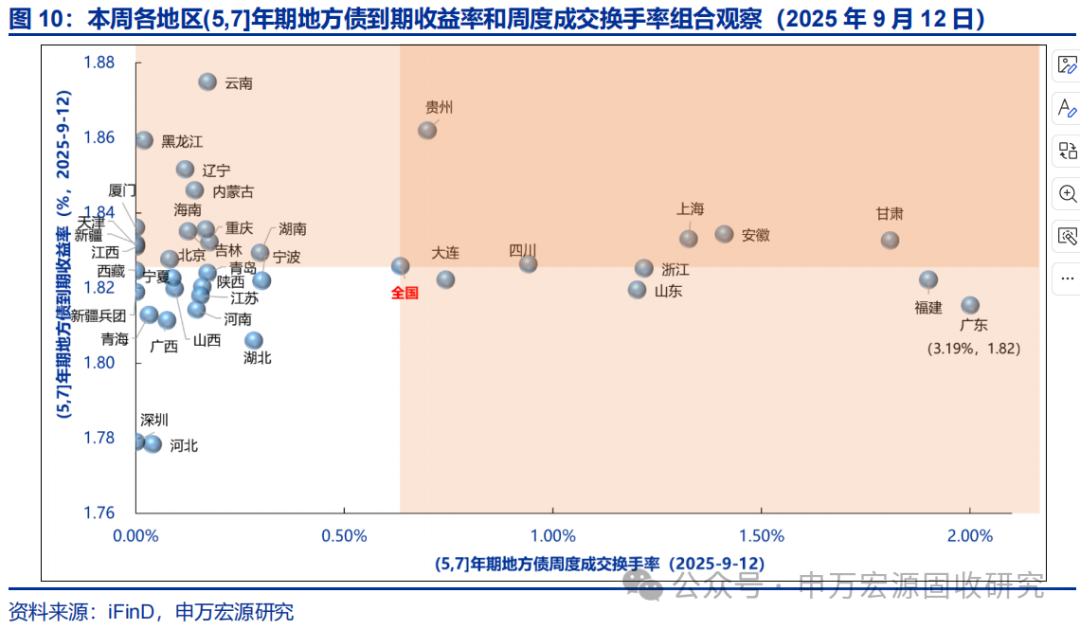

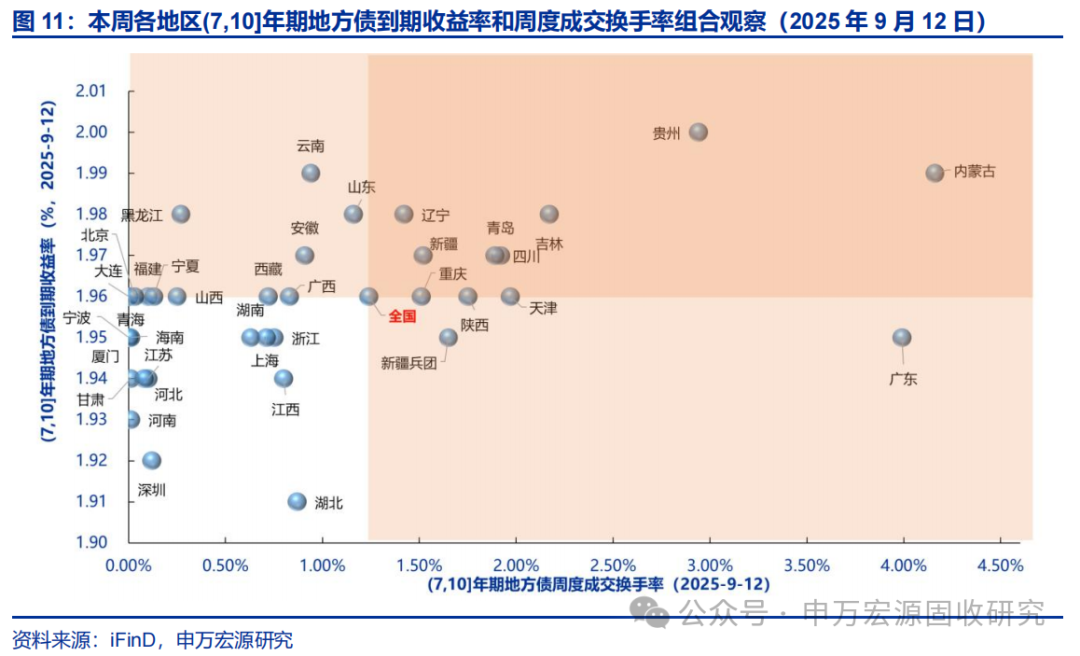

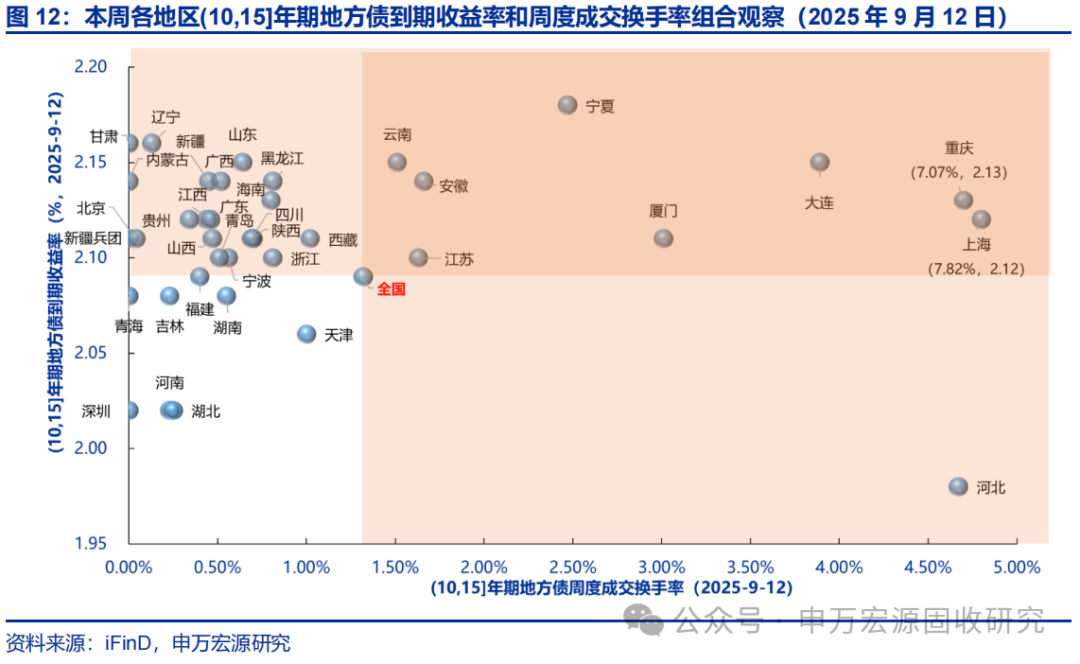

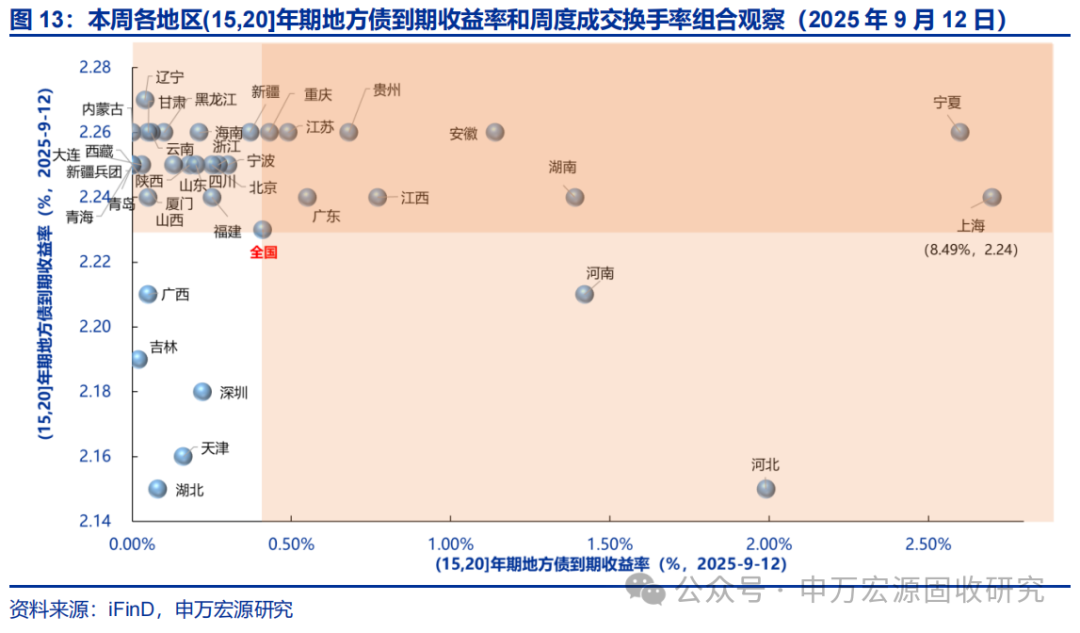

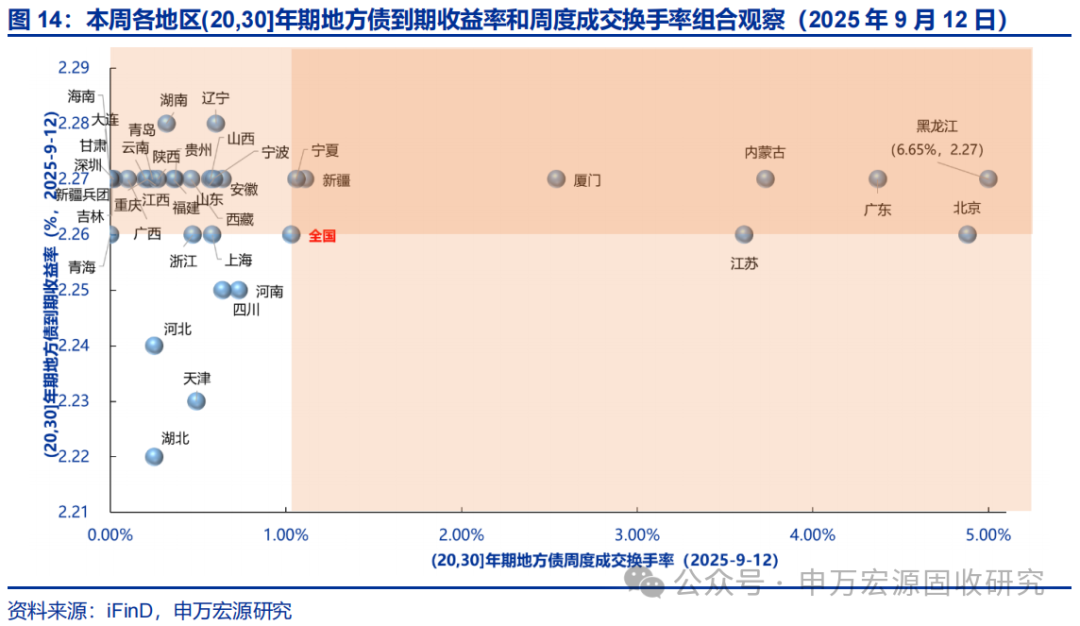

本期10Y和30Y地方债减国债利差走阔,周度换手率环比上升。截至2025年9月12日,10年和30年地方债减国债利差分别为19.30BP和17.60BP,较2025年9月5日走阔1.90BP和2.85BP(2025年9月5日分别为17.40BP和14.75BP),分别处于2023年以来历史分位数的51.40%和69.40%。本期地方债周度换手率为0.78%,较上期的0.68%环比上升。本期贵州、内蒙古、吉林等地区7-10Y地方债收益率和流动性皆优于全国水平。

当前地方债减国债利差挖掘性价比并不高。以10年期地方债为观察的锚,2018年以来利差的调整顶部或在发行加点下限的基础上上浮20-25BP左右,底部或在发行加点下限附近,当前地方债与国债利差的顶部或在30-35BP上下,底部或在5-10BP上下。

风险提示:部分数据统计可能不完全,数据统计存在误差。

正文

1.本期地方债发行量上升,加权发行期限拉长

2.本期10Y和30Y地方债减国债利差走阔,周度换手率环比上升

3.风险提示

部分数据统计可能不完全,数据统计存在误差。