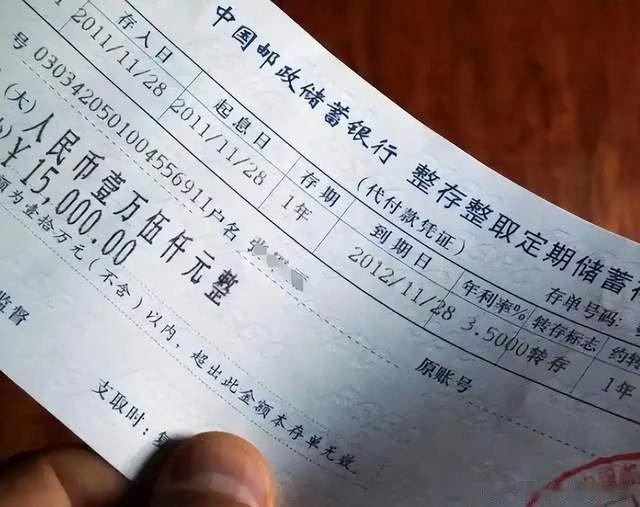

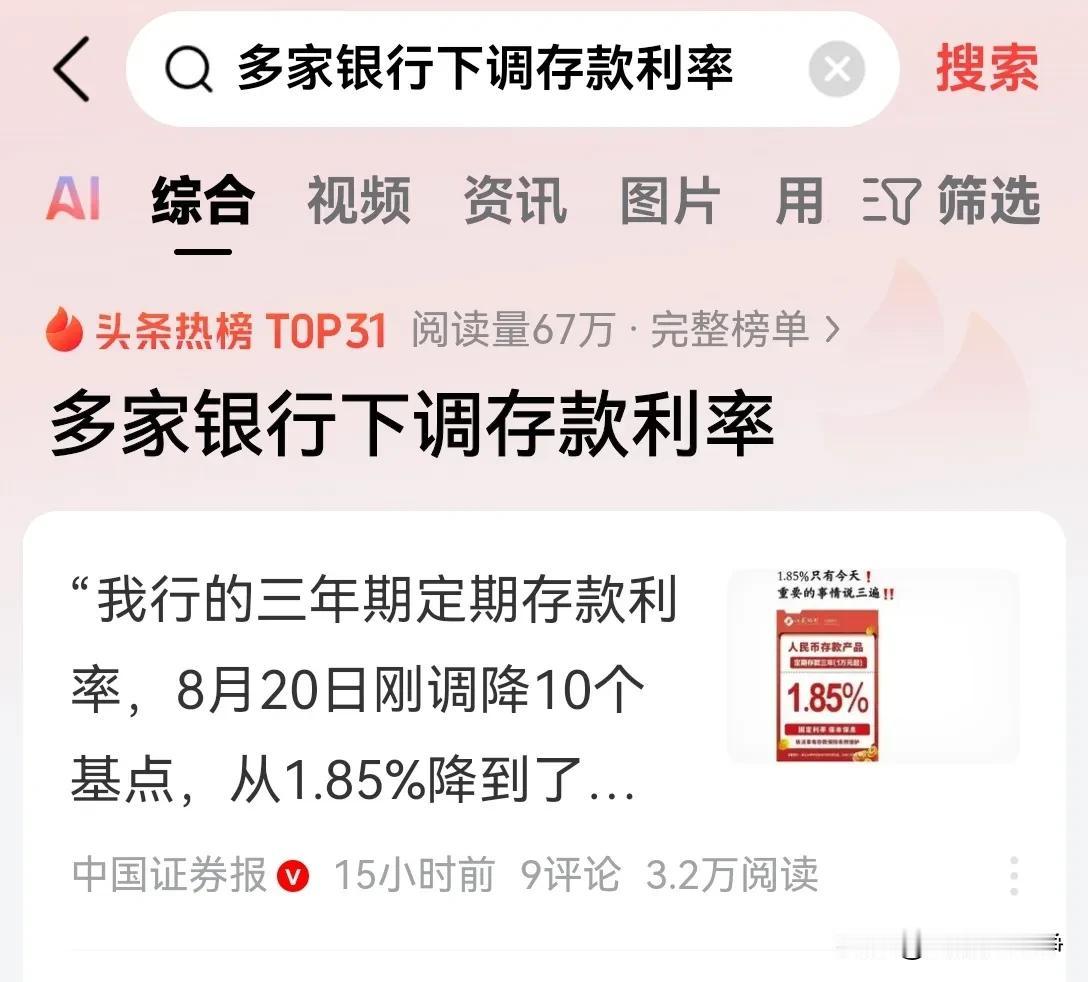

最近朋友圈里,江苏银行的理财经理发了条消息:“1.85%只有今天!”第二天,三年期定期存款利率就从1.85%降到了1.75%。

10个基点,看起来不多,但这已经是今年以来银行存款利率的又一轮集体下调。

一、数据背后的“多米诺效应”

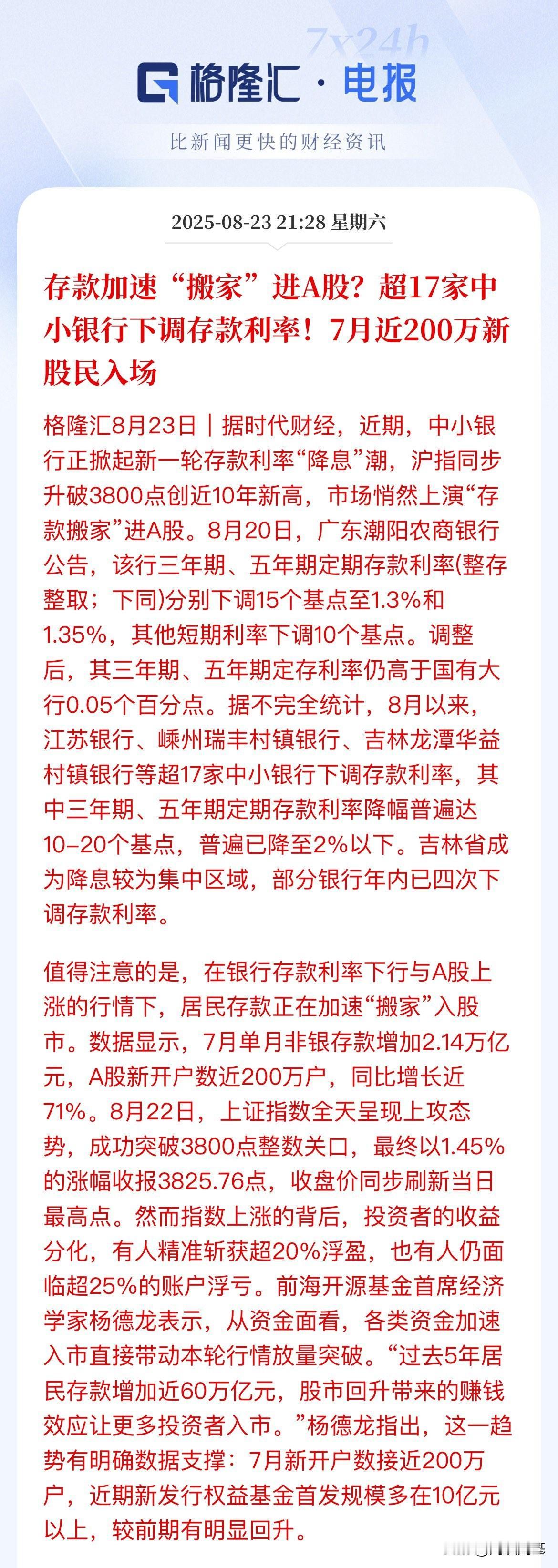

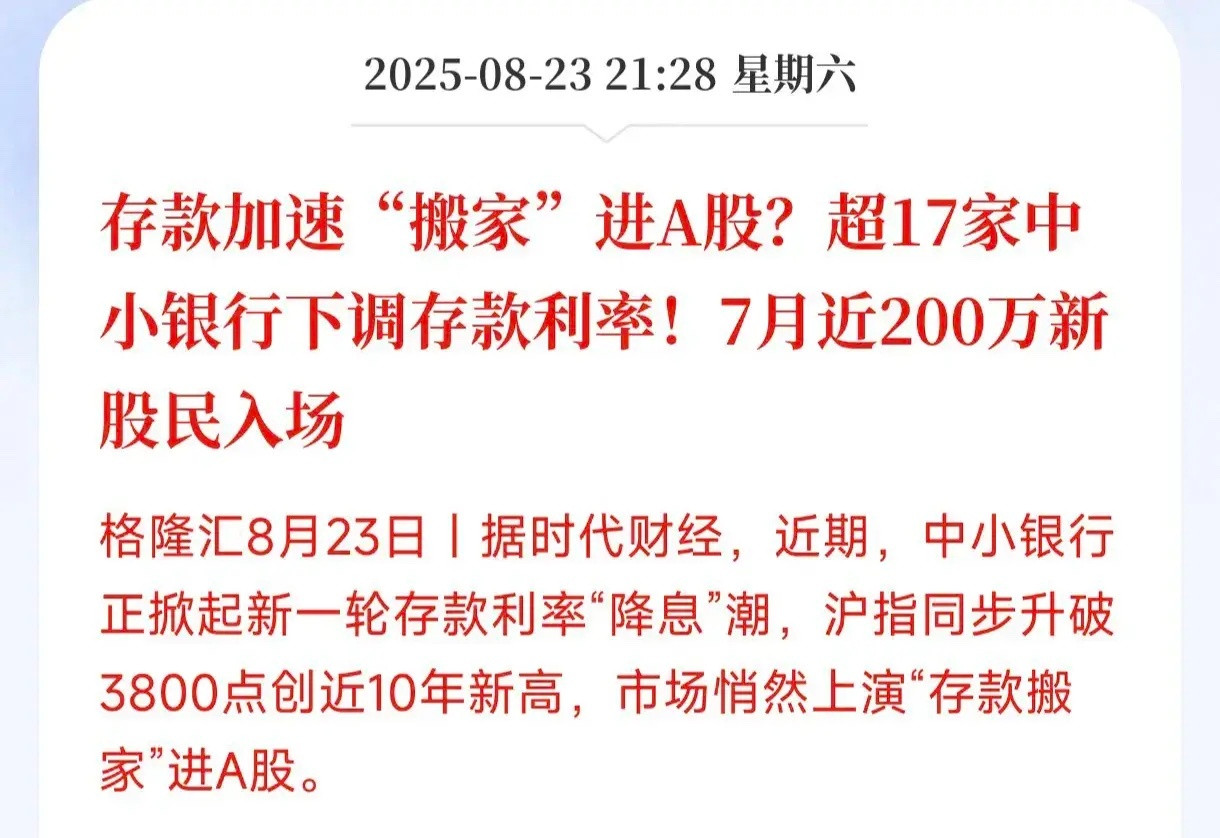

我们先看看数据。嵊州瑞丰村镇银行把三年期存款利率从1.50%降到了1.30%,下降20个基点;高密惠民村镇银行、贵定恒升村镇银行也都在降。这不是个别现象,而是一场集体行动。

为什么银行要集体“割肉”?

答案其实很简单:银行的净息差正在被挤压得喘不过气。

金融监管总局的数据显示,2024年二季度商业银行净息差为1.42%,比一季度又下降了0.01个百分点。别小看这0.01个百分点,对于动辄万亿资产规模的银行来说,这意味着数十亿的利润缩水。

二、银行的“两难处境”

一边是贷款利率在降,一边是存款成本居高不下。

LPR(贷款市场报价利率)虽然8月20日没动,但市场普遍预期未来还会继续下行。房地产市场需要刺激,实体经济需要降成本,银行的放贷利率只能往下走。

但存款这边呢?老百姓手里的钱需要安全的去处,银行又不能不给合理的利息。这就形成了一个“剪刀差”:

资产端收益越来越少,负债端成本降不下来!

银行夹在中间,日子确实不好过。

常熟银行在投资者活动中透露了他们的应对思路:

严控高成本长期存款

提升两年期及以下中短期存款占比

强化结算类活期存款稳定性

说白了,就是要“控制成本,优化结构”。长期高息存款太贵了,银行宁愿要短期的、活期的,哪怕利率低一点。

这背后的逻辑其实很现实:既然资产端赚不到更多钱,那就只能从负债端“开刀”。

三、储户该怎么办?

从宏观角度看,这轮存款利率下调释放了几个重要信号:

货币政策的传导机制在发挥作用-央行的政策意图正在向银行端传递

银行业的竞争格局在调整-利率下调往往是集体行为,说明行业内已经形成共识

经济结构转型的压力仍在-银行让利实体经济的趋势没有改变

对普通储户来说,这轮降息意味着什么?

首先,“存款搬家”可能要加速了。银行理财、国债、基金等等……储户会寻找更高收益的替代品。不少银行理财经理已经开始主推保险产品,就是这个原因。

其次,提前锁定高息存款变得更加重要。盛京银行的理财经理透露,虽然现在没降,但“存款利率仍会下调”。广发银行更是暗示9月可能就会有动作。

这种预期一旦形成,就会产生“抢存”效应。

四、未来会怎样?

短期内,存款利率可能还会继续下行。

原因很现实:只要贷款利率还在降,银行的净息差压力就不会缓解。而LPR的下行空间确实还存在,特别是在当前需要刺激内需、稳定房地产市场的背景下。

但这个过程不会无限持续。银行也要保证基本的盈利能力,存款利率有个底线。

对储户来说,这个阶段最重要的是:重新审视资产配置策略,多多关注银行动态,抓住时间窗口,将资产进行多元化理财,不要把鸡蛋放在一个篮子里。

说到底,这轮存款利率下调,既是银行的无奈之举,也是经济转型期的必然选择。作为普通人,我们能做的就是顺应趋势,调整策略,在变化中寻找新的机会。

毕竟,市场永远在变,适应者才能在其中游刃有余。

初遇

越下调,老百姓越不敢消费。不信你就等着看

用户16xxx63

都在往股市赶,快当接盘侠呀

国子

一下降到零,就完了,