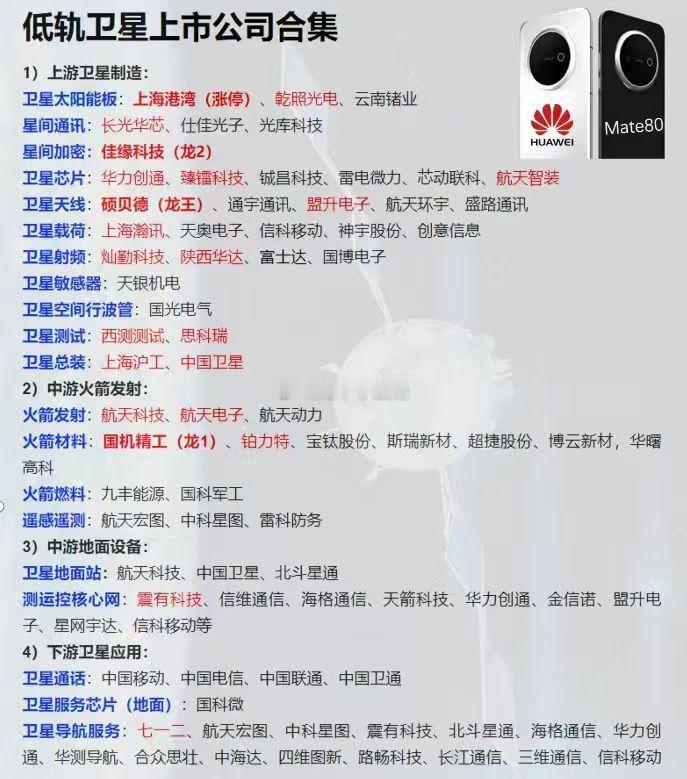

下面表格梳理了卫星板块多家上市公司的关键信息,可从以下维度总结:

1. 核心信息维度

表格覆盖了 15 家卫星产业链相关公司,包含 代码、名称、自由流通市值(亿元)、主要逻辑 四大栏目,直观呈现企业规模与业务定位。

2. 业务方向与产业链角色

这些公司聚焦卫星产业全产业链,从上游材料、核心部件,到中游制造、测试,再到下游应用、服务均有布局,典型方向包括:

- 火箭/卫星制造与配套:如超捷股份(蓝箭航天核心结构件供应商)、斯瑞新材(液体火箭发动机推力室内壁)、派克新材(航空/航天锻件)、上海沪工(商业卫星 AIT 及部件)等,为火箭、卫星提供核心组件或制造服务。

- 卫星测试与检测:西测测试布局商业航天检测服务,承接航天工程/卫星互联网测试任务。

- 卫星通信与导航:北斗星通(卫星导航核心部件)、华力创通(卫星导航+通信+雷达等多领域)、航天环宇(商业航天测控通信设备)等,在卫星“通信、导航、遥感”核心功能环节发力。

- 航天材料与工艺:铂力特(蓝箭航天金属 3D 打印合作方)、星图测控(卫星全生命周期健康管理技术)等,通过新材料、新技术赋能卫星产业。

3. 市场定位与技术壁垒

- 市值分层:自由流通市值从 20 亿级(如西测测试 22.73 亿、航天环宇 24.08 亿)到百亿级(如上海瀚讯 136.39 亿、北斗星通 126.04 亿)不等,反映企业在板块内的规模差异。

- 技术与合作:多数企业绑定头部航天集团(蓝箭航天、航天科技/科工、上海卫星工程研究所等),或掌握核心技术(如星图测控的空间信息分析、北斗星通的导航芯片),凸显“技术+客户资源”的竞争壁垒。

4. 产业逻辑共性

这些公司普遍受益于 “商业航天蓬勃发展+国家队任务外溢+技术自主可控” 三大趋势:商业航天(星座组网、低空经济等)催生大量配套需求;传统航天体系任务向民企开放带来合作机遇;“国产替代”要求下,本土企业技术迭代加速。

简言之,这张表展现了卫星板块“全产业链覆盖、技术与客户双轮驱动、受益于商业航天浪潮” 的产业特征,为理解卫星产业上市公司布局提供了清晰脉络。