2024.7.24

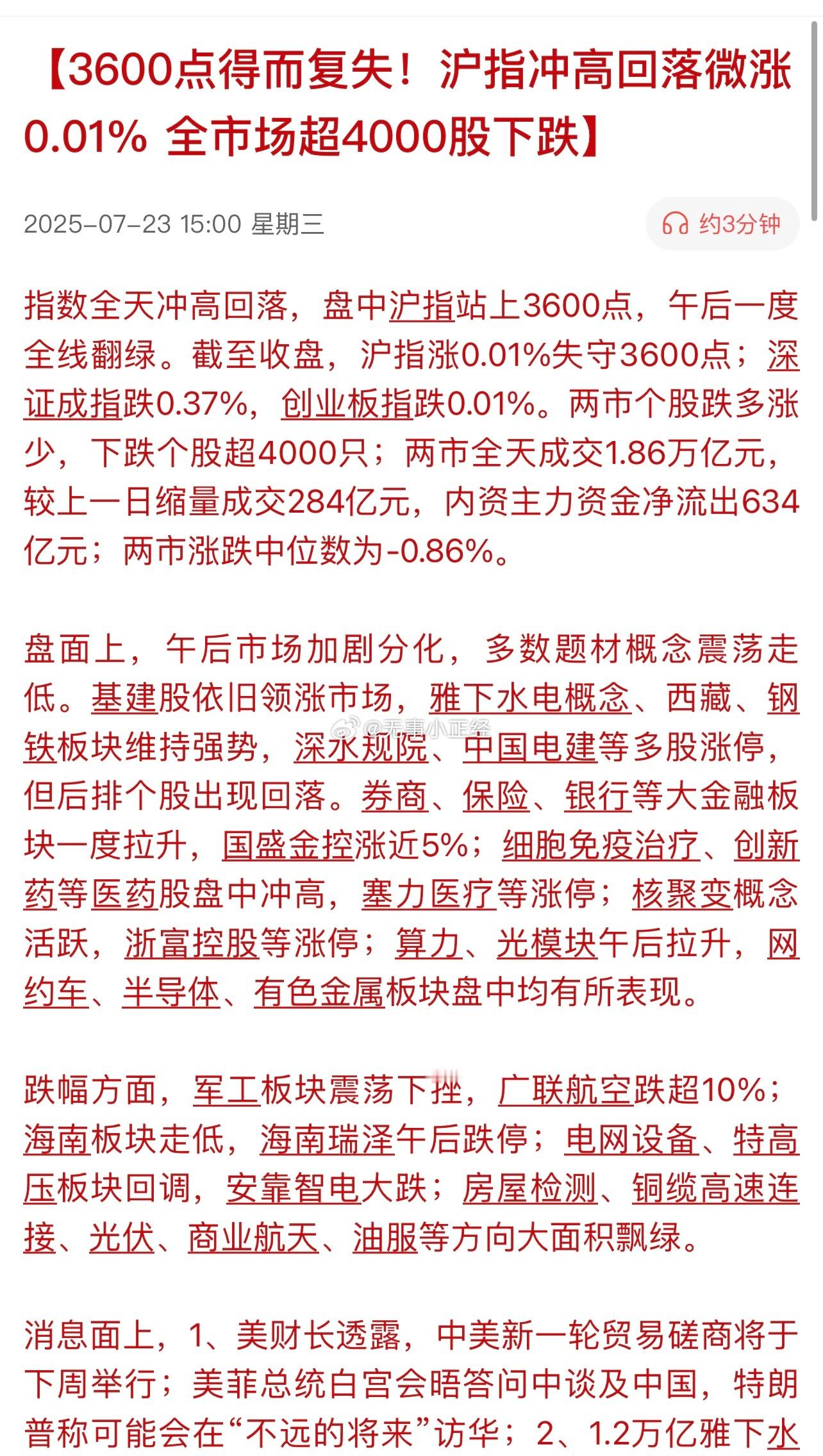

今日A股呈现高开低走、分化震荡的格局,三大指数围绕关键点位展开博弈。上证指数早盘一度突破3600点关口,但午后抛压加剧,最终微涨0.01%收于3582.30点,深成指与创业板指分别下跌0.37%和0.01%。市场成交额达1.86万亿元,较前一交易日缩量约300亿元,显示资金在高位分歧显著。

板块轮动与资金博弈

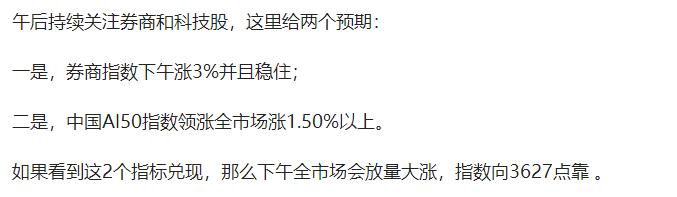

早盘雅下水电概念延续强势,带动工程机械、民爆等基建链个股涨停潮,但午后部分个股冲高回落,资金获利了结压力显现。证券板块受资本市场改革预期提振,早盘异动拉升,但涨幅随后收窄,反映市场对政策落地节奏的观望态度。与此同时,AI、机器人等科技赛道资金净流出超460亿元,高位题材股调整压力明显。值得注意的是,华为算力概念午后异动,xx等个股直线涨停,反映出资金对AI产业链的结构性关注。

政策预期与外部环境

雅鲁藏布江下游水电工程开工的短期利好已部分消化,板块内部分化加剧,需警惕后续资金接力不足的风险。房地产政策持续优化,多地放宽购房门槛、降低贷款利率,长期或提振相关产业链,但短期对市场情绪的刺激有限。国际层面,中美贸易谈判临近,关税延期可能性上升,叠加美联储7月议息会议临近,市场对外部政策变化保持敏感。人民币汇率小幅升值至0.1396,对风险资产形成间接支撑。

技术面与资金动向

从技术形态看,沪指3600点得而复失,日线收出放量“假阴真阳”K线,精准落在二一位压力位3582点,次日能否有效站稳成为关键。5分钟级别显示中枢向上力度衰竭,午后已展开向下笔调整,若不能快速新高,可能引发多级别背驰风险。资金面上,北向资金净流入19.73亿元,重点加仓汽车、有色金属板块,而内资主力净流出超945亿元,从科技成长板块向周期防御板块迁移。两融资金单日增加24亿元,电子、医药成为融资客主攻方向,显示部分资金仍在布局结构性机会。

后市展望

短期市场需消化3600点附近的套牢盘压力,若成交量无法持续放大,可能维持震荡格局。投资者可关注政策驱动的基建(如智能电网、工程机械)与周期(煤炭、钢铁)板块,同时警惕高位科技股的业绩暴雷风险。中长期看,随着中报业绩密集披露,业绩确定性强的高端制造、绿电等方向或成为资金新焦点。操作上建议控制仓位,把握回调后的低吸机会,规避情绪化题材的追高风险。