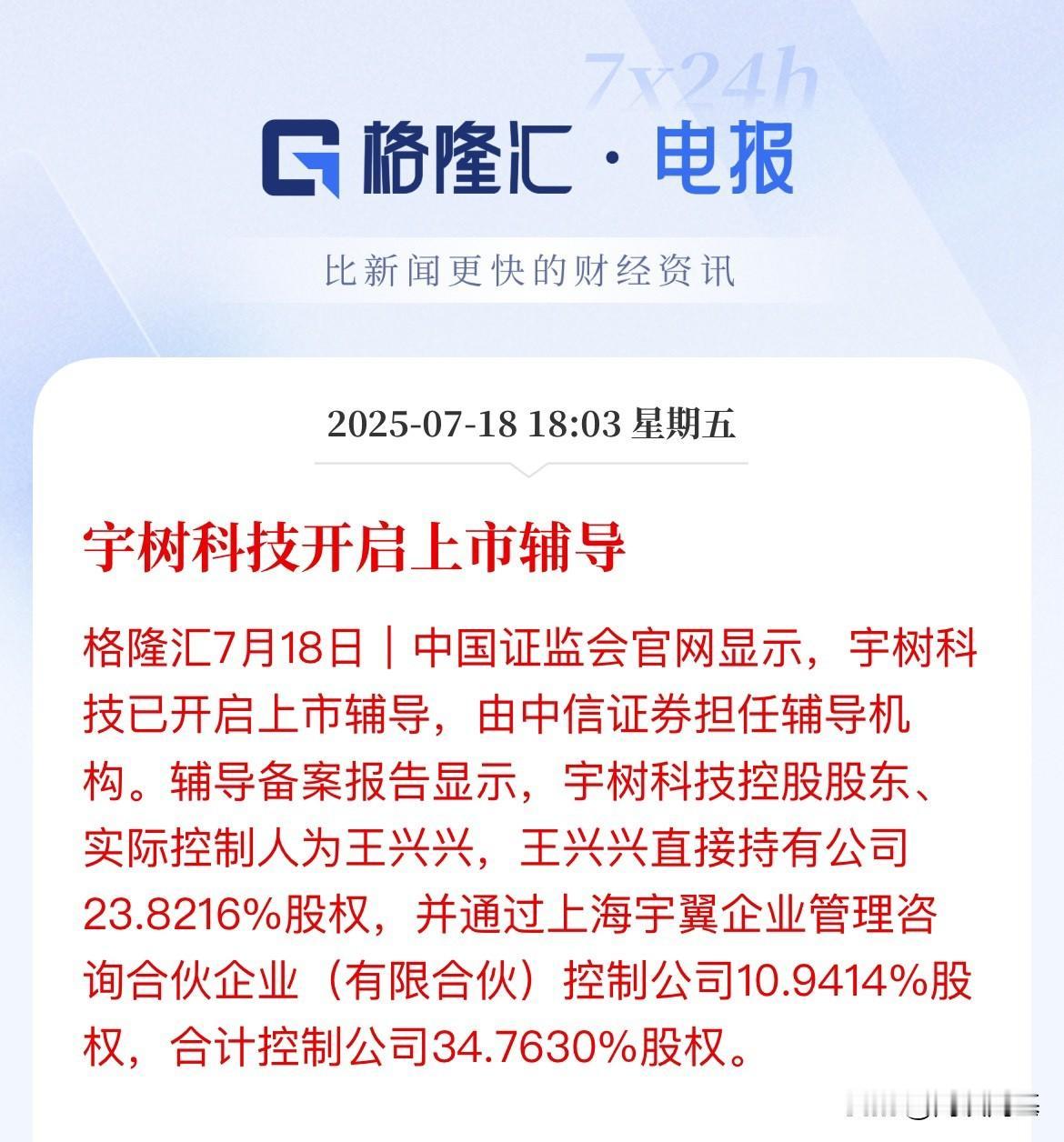

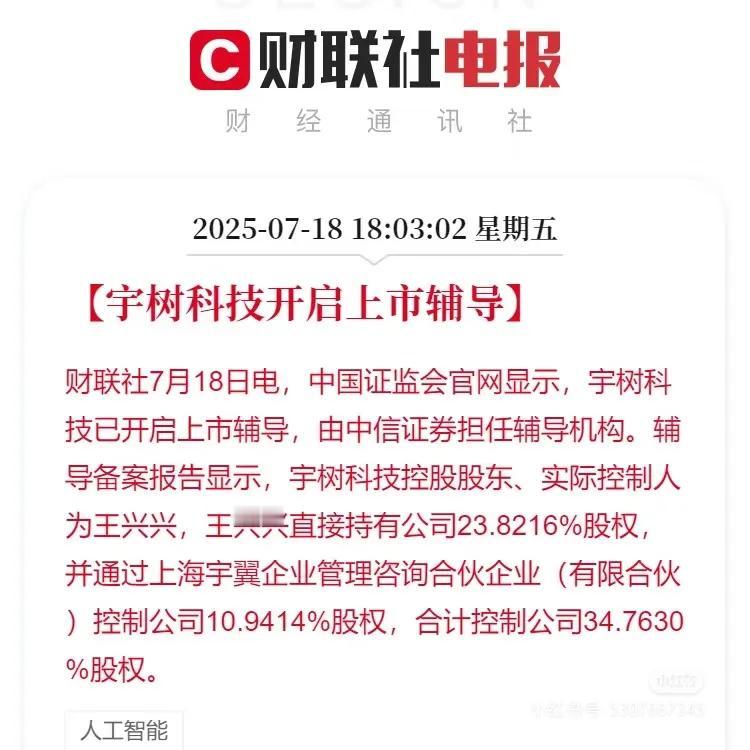

作为国内人形机器人领域首个启动IPO进程的硬核科技企业,宇树科技的上市动向引发市场持续关注1。从资本市场视角审视其双重效应,折射出注册制改革深化下的深层矛盾与机遇。 市场正向价值方面:宇树科技上市标志着高端 机器人赛道迎来估值标杆。作为科创板潜在"首家人形机器人IPO"标的,其核心技术指标具有锚定效应——当前四足/双足机器人量产企业全球不足十家,公司自主研发的电机驱动系统效能比达85%以上,显著优于波士顿动力Spot系列。按PEG估值法(假定年化增速40%),对比同业特斯拉Optimus项目PS估值(30倍),120亿投前估值尚处合理区间。对产业链而言,核心部件供应商如行星减速器企业可能复制绿的谐波上市后的溢价效应。 潜在市场扰动方面:需警惕"流动性虹吸"与技术兑现错位风险。历史数据显示,科创板近三年新上市公司首日平均换手率达68%,但六个月后破发率接近45%。考虑到公司创始人股权集中度达34.76%,存在"一股独大"引发的治理结构失衡风险。且当前人形机器人市场渗透率不足0.3%,距离产业爆发的技术奇点(如通用型AI操作系统落地)仍需3-5年培育期,期间可能面临业绩增速波动。 结构性机会层面:投资者可沿三条主线布局:1)精密加工赛道,丝杠磨床厂商将受益于执行器扩产需求;2)特种芯片领域,BLDC驱动芯片国产替代空间超200亿;3)工业软件环节,运动控制算法企业的license收费模式具备高毛利特征。但需密切跟踪产业落地节奏,当前服务机器人B端采购周期已缩短至6个月,较工业机器人24-36个月的回款周期更具财务安全性。 站在多层次资本市场建设维度,宇树IPO恰是检验科创板"价值发现+风险定价"双重功能的试金石。对于普通投资者而言,更应关注产业链卡位企业的技术壁垒与客户绑定深度,而非单纯追逐概念热度。毕竟在颠覆性技术赛道,第二增长曲线往往孕育于细分领域的技术迭代而非整机组装。

作为国内人形机器人领域首个启动IPO进程的硬核科技企业,宇树科技的上市动向引发市

袁绍八点

2025-07-19 18:37:39

0

阅读:19