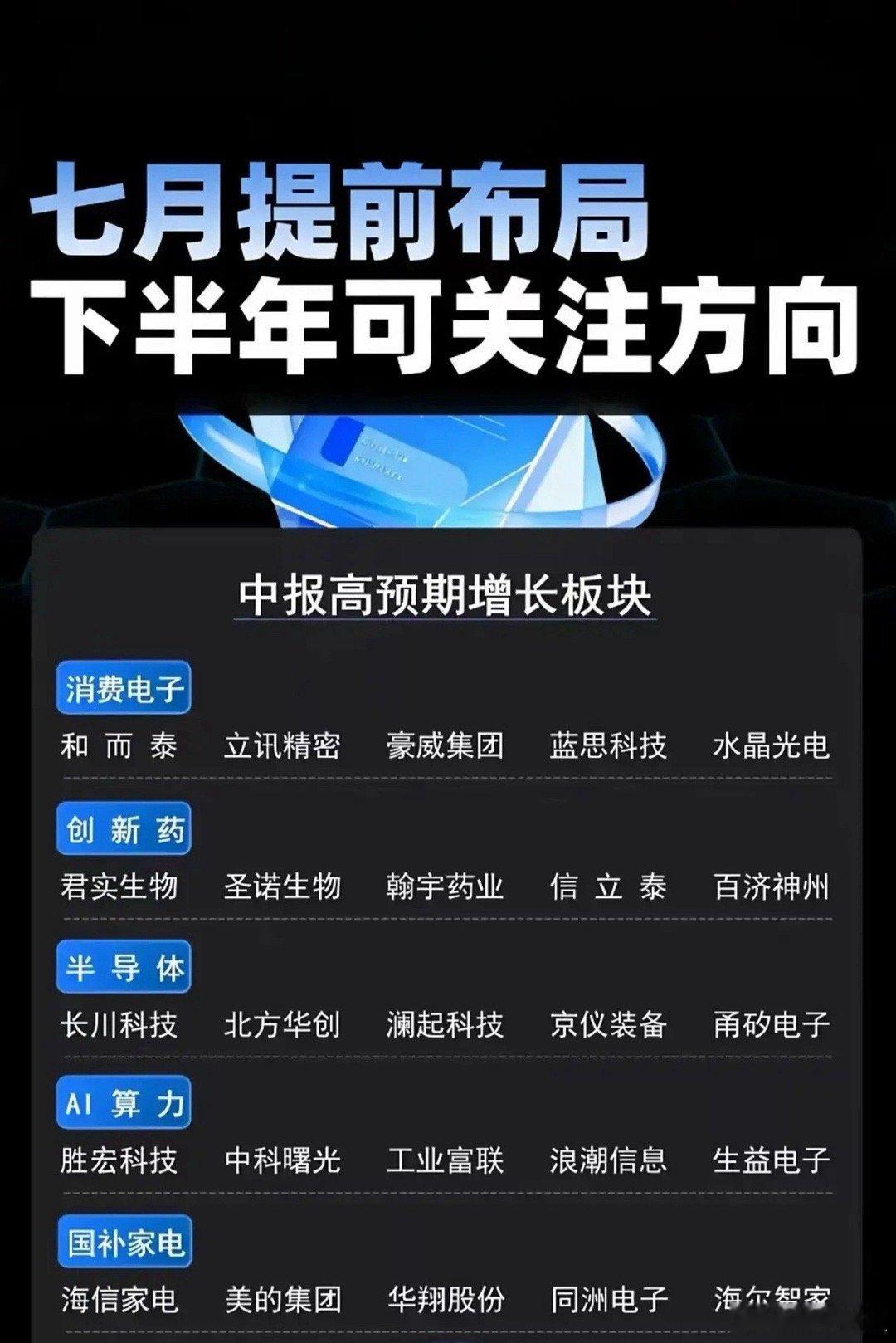

全球AI共振交流会

外和国内的AI产业链都在快速发展,未来空间巨大。

AI发展到当前阶段,无论海外还是国内,只要有一边的tokensDAU出现爆发式增长,就可能引发全球性的AI投资狂潮。AI是全球性的战略竞争,海外或国内任何一端打通AI应用闭环,都会对全球产生利好,形成共振而非割裂的逻辑。

海外产业链方面,各大巨头财报显示资本开支上调,产业链出现利好变化。近期,海外公司业绩亮眼,例如新省发布的2025年上半年业绩预告远超市场预期,验证了海外AI的高景气度。海外AI链条包括光模块、DCI、液冷、CPU等,后续空间巨大,理由有五个维度:

1.tokens调用量在增长,谷歌、OpenAI的日均tokens量猛增,AI应用虽未出现爆款,但进展中。

2.meta计划投资数千亿美元建设算力集群,首个千兆瓦集群可能在2026年建成,拉动海外链。

3.美股AI算力公司可能持续上涨,例如英伟达H20存货可售,利润有望回升。

4.GP300出货后,算力公司下财季业绩指引良好,谷歌等财报将持续发布。

5.GPT5即将发布,将提升估值,例如光模块估值可能从15倍升至20倍PE。

海外推荐标的包括光模块(如中际旭创、新易盛、东山精密)、CPU(如天孚通信、太辰光、仕佳光子、源杰科技)、DCI(如德科立)、液冷(如英维克)、同连接(如长兴博创)。

AI是全球共振逻辑,海外链上涨时,国内链前期因H20断供而下跌,但近期迎来利好:H20可售,芯片供给改善,巨头可能上调资本开支。Q3-Q4国内巨头如阿里、腾讯可能启动招标,形成拐点。其他芯片如华为920C产能提升、寒武纪国产卡出货、阿里平头哥回片,字节算力盘整完毕,阿里自研PPU回片后Q3可能规模招标。

国内需求端也在提升,tokensDAU增长,例如豆包、阿里云增速超20%,供给端修复,形成全球共振。AIDC布局集中在华北集群(如内蒙古乌兰察布、和林格尔、呼和浩特节点,张家口宣化、淮南、张北节点),能耗管控导致结构性供不应求,但国家可能落地新能耗指标,优先发展AI数据中心项目,利好行业。世纪互联等项目利润率提升,显示行业改善。

国产链业绩兑现顺序:上游供电侧(HVDC、UPS)、光模块、交换机、风冷、服务器先于AIDC机房。AIDC需求与芯片增长相关,例如700瓦芯片50万张需1G瓦数据中心,新增H20供应可能拉动2G瓦需求。AIDC公司市值空间基于需求、项目扩展和能耗指标,A股公司布局在十大集群八大节点,后续能耗问题不大,供给侧更集中利好龙头。

国内推荐标的:

AIDC机房(如奥飞数据、光环新网、大卫科技、润泽科技、港股新一网集团、美股世纪互联、万国数据)。

IT服务侧(如华清技术)。

上游风冷侧(如森林环境)、HVDC(如中恒电器)、UPS(如刻画数据)、服务器电源(如欧陆通)。

交换机(如锐捷网络、紫光股份、盛科通信)、光模块(如廉洁科技、华工科技、东山精密、中继续创、兴盛)。

算力租赁方向,客户需求持续,如阿里大模型训练芯片H100/H200/B200。