(转自:求实药社)

近期,艾伯维发生了一项超级巨额的BD。其引进了IGI的ISB-2001,该管线是CD38×BCMA×CD3三特异性抗体,主要治疗复发/难治性骨髓瘤,目前其进度处于临床I期的阶段。

该项交易的金额非常巨大,IGI将获得7亿美元首付款,并有资格获得高达12.25亿美元的开发、注册及商业化里程碑付款,以及基于净销售额的分级两位数特许权使用费。虽然笔者对于该双抗的BD金额是有所保留的,一个骨髓瘤的TCE是否能够这么值钱,这真的需要打一个问号。何况IGI目前还是未上市biotech的状态,按理来说肯定是缺钱的状态,这时候艾伯维肯定是处于谈判的强势地位。

在这种情况之下,居然首付款还需要达到700millin$?匪夷所思。

当然,上面这些都不重要!最重要的是,恒瑞有一款同靶点的三抗——SHR9539,与IGI的ISB-2001同靶点。艾伯维这次的巨额交易,算是间接对恒瑞的这条管线进行了估值,是对SHR9539这条管线的重大利好。笔者早几天在瞪羚社中就写到,恒瑞的大涨是因为开始对恒瑞的那些优质的创新药管线敲入估值了,这件事情随着创新药牛市的持续进行,也是应该做的。如今这笔巨额BD的发生,可以对恒瑞进一步进行早期管线估值的敲入。

当然,这能直接说恒瑞的管线就大概率能进行大额BD了吗?恐怕也不行。原因有2。

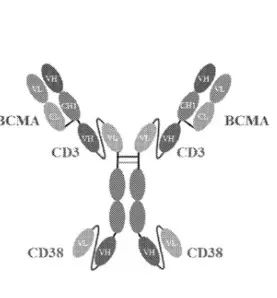

第一,恒瑞和IGI的三抗虽然靶点相同,但是结构并不同。根据新药启航这边查阅的资料,二者的结构并不相同,如下图所示。ISB-2001如上图,采用了1:1:1的不对称双抗设计,并且CD3的位置非常不同寻常,按理来说应该CD3放在下方增大空间位阻减小亲和力,来避免对T细胞过度激活,BCMA应该放在上方来增加对靶细胞的亲和力。

但IGI不仅这么设计了,而且体外试验效果非常不错,ISB-2001体外杀伤活性也优于已上市的CD38单抗Daratumumab和BCMA/CD3双抗Teclistamab,甚至强于Daratumumab+Teclistamabcombo.组合。体内抑瘤活性方面ISB-2001远优于相同剂量的BCMA/CD3双抗Teclistamab。

而恒瑞的SHR9539采用2:2:2的对称结构,目前的主要数据来自专利书,能够查阅到的公开资料较少。

因此,二者的结构不同,很可能导致之后的临床数据和安全性有所差异。这是担忧其一。

担忧其二,虽然二者进度相似,但是ISB-2001已经抢先一步发布了临床数据,而恒瑞的SHR9539目前还没出临床I期数据。

根据ISB-2001发布的临床数据,共纳入35例患者,中位治疗线数为6线,其中≥50µg/kg剂量患者18例。

最后疗效对于后线治疗可堪惊艳:ORR为79%(26/33),其中CR/sCR率为30%(10/33)。在19名未接受过T细胞定向治疗(TCDT)(包括双特异性抗体和/或CAR-T细胞疗法)的患者中,ORR为84%,CR/sCR率为32%。

更加凸显后线治疗疗效的是:在之前接受过TCDT治疗的14名患者中,ORR仍保持在71%的较高水平,CR/sCR达到了28%。在15名接受过BCMA靶向治疗的患者中,ORR为73%,CR/sCR率为27%。

此外,对于CRS反应而言,69%的患者发生了CRS,绝大多数为1级,没有三级及以上CRS。这个数字甚至比Teclistamab(CD3×BCMA)要低,Teclistamab在二期临床中的CRS发生率达到了72.1%。

总体而言,可以说是因为ISB-2001的临床I期数据足够亮眼,才完成了这次巨额BD的交易,但是恒瑞的管线目前临床I期数据还没公布,如果是数据还未成熟的话,那么BD还要往后捎捎。

这就是艾伯维BDISB-2001的总体影响情况,大局来说肯定是利好恒瑞,算是对恒瑞SHR9539的一次估值打入。但是要期待这条管线的落地,还不能急,因为它和ISB-2001结构不同,并且还没出数据。

还需要让子弹飞一会儿。