1.沙特财政:石油收入放缓与“2030愿景”计划投入加剧财政压力

沙特阿拉伯的财政状况在近年来经历了显著变化,主要受到石油收入和“2030愿景”计划的影响。

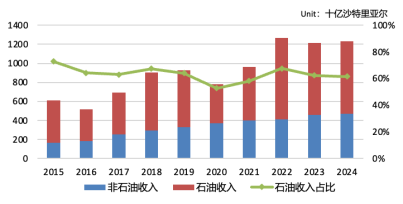

从财政收入上看,石油部门在沙特阿拉伯的财政收入中长期占据主导地位,占比超5成,这种结构性依赖使得国家的财政与国际油价的波动直接挂钩。近年来,尽管非石油收入有所增长,但作为全球最大的石油出口国,沙特阿拉伯的预算对全球油价波动高度敏感。

图1沙特阿拉伯2015-2024年财政收入结构变化

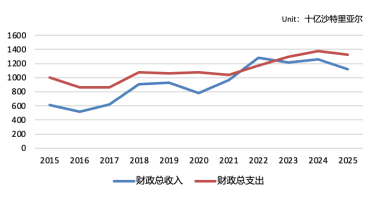

同时,从财政支出上看,沙特的“2030愿景”经济改革计划使得其财政支出持续增长。2030愿景(SaudiVision2030)是沙特阿拉伯于2016年4月25日由时任副王储、现任王储兼首相穆罕默德·本·萨勒曼(MohammedbinSalman)提出的宏伟国家转型计划。其核心目标是彻底改革沙特阿拉伯的经济和社会结构,减少对石油收入的过度依赖,实现经济多元化。这一计划涉及大规模“超级项目”建设、新兴产业培育、社会和民生领域改善、基础设施升级和现代化等多项措施,决定了其必然需要巨大的财政投入。

图2沙特阿拉伯2015-2025年财政收支情况

收入缩减与支出持续上升的矛盾,使得沙特阿拉伯的国家赤字逐年增加。据沙特财政部的数据,2024年财政赤字1150亿里亚尔(约310亿美元),而仅2025年第一季度沙特阿拉伯财政赤字就达到587亿里亚尔(约156.5亿美元),主要因石油收入下降及对“2030愿景”项目的持续投入所致。

2.全球油价震荡下行,OPEC+减产要求与财政压力矛盾凸显

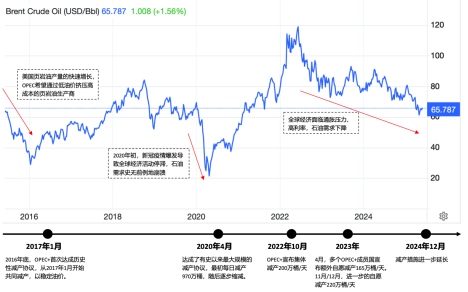

自2022年下半年以来,受全球经济增速放缓、非OPEC+产油国供应增加、地缘政治因素等影响,国际油价持续震荡下行,在2025年4月跌至四年低点。作为全球最大的石油出口国之一,沙特的财政收入高度依赖石油。油价下跌直接导致其石油出口收入锐减,从而使得国家预算面临更大的赤字风险。

应对油价下行趋势,OPEC+在2022年10月、2023年4月与11月、2024年12月分别宣布了多轮减产行动,旨在稳定甚至提升油价。在这些减产措施中,沙特阿拉伯承担了主要的减产任务。这意味着,即使油价有所反弹,其总体的石油销售收入也可能因为出口量的减少而受到限制。

图32016年至2025年Brent原油价格走势与OPEC+减产时间轴

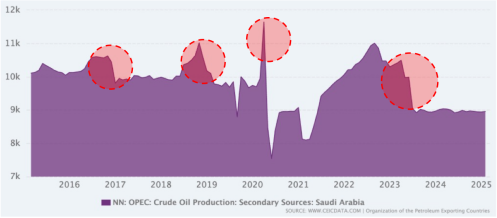

沙特阿拉伯2015-2025年石油产量(单位:万桶/天)

在此背景下,沙特面临两难选择:一方面,需要通过减产支撑油价,以保障财政收入;另一方面,OPEC+持续减产限制了原油出口量,进一步压缩了财政收入来源。

3.沙特阿美资本化:加强沙特控制减产的能力

沙特阿美,全称沙特阿拉伯国家石油公司(英文名称:SaudiArabianOilCompany,SaudiAramco)。其历史可以追溯到1933年,当时沙特阿拉伯与加利福尼亚标准石油公司(SOCAL)签署了一项特许协议,成立了加利福尼亚阿拉伯标准石油公司(CASOC),后来更名为阿拉伯美国石油公司(Aramco)。从20世纪70年代开始,沙特政府逐步收购了阿美公司的股份,最终于20世纪80年代实现了完全国有化。此后,沙特阿美通过税收、特许权使用费和股息的形式,为沙特国家财政做出了巨大贡献。

沙特阿美公司(SaudiAramco)的资本化是沙特阿拉伯“2030愿景”经济转型战略的核心组成部分,旨在为国家多元化目标提供必要的资金。在“2030愿景”框架下,沙特阿美将与公共投资基金(PublicInvestmentFund,PIF)形成互补分工:沙特阿美将通过IPO、股权转让为PIF输送资金,而PIF将以7000亿美元资产规模(年均增速25%)布局可再生能源、电动汽车等非石油部门的长周期领域。

沙特阿美的资本化历程,可以理解为沙特政府通过质押沙特的石油资源获取现金流:一方面,通过向PIF注入资金,支持其“2030愿景”计划与其他经济多元化计划;另一方面,降低沙特财政对石油的依赖,即政府不必立即依赖原油销售来填补赤字,可以耐心等待减产带来的油价回升效应,从而加强沙特控制石油减产的能力。具体策略上,沙特阿美的资本化采取了股权融资与发行债券并行的方式。

3.1股权融资

自2016年IPO构想的提出开始,沙特阿美的资本化进程中共进行了三次重要的股权融资:

·2016年1月,沙特王储穆罕默德提出了沙特阿美IPO构想。最初的计划是出售阿美公司5%的股份,目标估值至少2万亿美元,筹集至少1000亿美元。

·2019年11月11日,沙特阿美公布了招股说明书,于2019年12月11日在沙特证券交易所(Tadawul)开始交易。IPO总规模达256亿美元,占公司1.5%的股份。

·2020年1月,沙特阿美行使了其绿鞋期权,额外出售了4.5亿股,使IPO总规模达到294亿美元(占公司1.75%的股份)。

·2024年6月,沙特阿美完成了15.45亿股(约占已发行股份的0.64%)的二次公开发行,每股定价为27.25沙特里亚尔,估计价值为120亿美元。

通过逐步出让沙特阿美股权,共计获得约414亿美元的资金。三次股份出售的收益都直接拨付给沙特政府,并通过公共投资基金(PIF)将资金转移到非石油部门,推动沙特财政收入来源多元化,逐步降低沙特财政对石油收入的依赖。与此同时,沙特阿美的IPO也为后续沙特政府进一步出售股权以获得流动资金提供了窗口,使得沙特政府在面对财政压力时可以更加便捷地发行股票获取现金。

3.2债券融资

除股权融资外,沙特阿美自2019年4月起,还通过多次债券发行,筹集了大量资金,表1展示了其发行债券的具体信息。

表1沙特阿美债券融资历程

发行时间

债券结构

规模

票息

2019年4月

五个期限(2022至2049年)

120亿美元

2.75%至4.375%

2020年11月

五个期限(3至50年)

80亿美元

1.25%至3.5%

2021年6月

三期(3年、5年、10年)

60亿美元伊斯兰债券

0.946%、1.602%、2.694%

2024年7月

三期(2034、2054、2064年到期)

60亿美元

5.25%、5.75%、5.875%

2024年9月

两期(2029年和2034年到期)

30亿美元伊斯兰债券

4.25%、4.75%

2025年5月

五年、十年、三十年期

50亿美元

115、130和185个基点高于美国国债

注:伊斯兰债券(Sukuk)是一种基于真实资产的证券化融资工具,投资者获得的是资产的部分所有权及其收益,而非固定利息。

沙特阿美的债券发行,虽然其直接目的是企业用途,但客观上为沙特政府提供了一种额外的融资渠道。在油价下跌和财政赤字的背景下,这笔资金可以缓解沙特政府的财政压力,支持其多元化经济的转型计划。

4.沙特财政、沙特阿美资本化与石油产量:相互作用,动态平衡

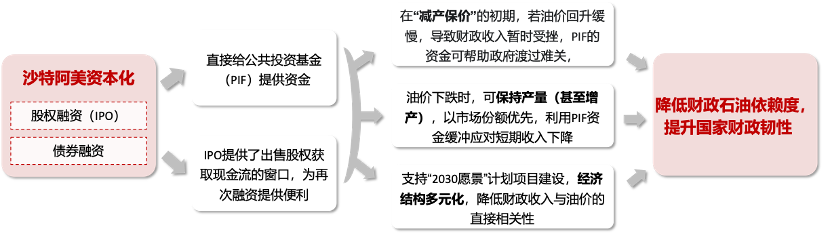

沙特阿美公司的资本化、沙特国家财政状况以及其石油生产策略,共同构成了一个复杂的相互作用体系,它们之间的动态平衡决定了沙特阿拉伯经济转型的轨迹。

图5沙特财政、沙特阿美资本化与石油产量的联系

沙特阿美通过股权与债券融资两个路径开展的资本化逐步降低国家财政收入对石油的依赖度,期望以此提升国家财政韧性。沙特阿美的资本化不仅给公共投资基金(PIF)提供了直接现金流,同时,沙特阿美的IPO也提供了一个再次出售股权的窗口,使得沙特可以在财政资金紧张时能够更加便捷地发行新股获取资金。

从短期上看,沙特阿美资本化为沙特应对油价下跌时的产量决策提供了更大的财政灵活性和缓冲空间,这使得沙特在以下两种策略中可以更从容地选择:

策略一:减产保价,以价格优先,利用资本化带来的资金帮助渡过财政收入暂时受挫期。当沙特选择减产以期推高油价时,其石油出口量会减少。而在“减产保价”策略的初期,油价回升可能较为缓慢,或者上涨幅度不足以完全弥补产量减少带来的收入损失,从而导致国家财政收入暂时受挫。在这种情况下,沙特阿美资本化注入PIF的资金能发挥关键作用,弥补财政缺口,为“减产保价”策略赢得生效的时间。

策略二:保持产量(甚至增产),以市场份额优先,利用资本化带来的现金流缓冲应对短期收入下降。当油价下跌时,如果沙特选择保持甚至增加石油产量以争夺或维持市场份额,打击非OPEC+成员国或其他生产成本更高的生产商,其短期石油出口收入会因价格走低而显著下降,这将直接冲击国家财政。此时,资本化过程为PIF注入的资金形成了现金流缓冲。在执行“保份额”策略导致短期收入下降时,帮助政府平稳度过因低油价和高产量导致的财政收

入减少期。

从长期上看,资本化过程为PIF注入资金,用于“2030愿景”计划及其他经济多元化项目建设,从而降低沙特国家财政收入与油价的直接相关性。具体而言,沙特政府计划使用PIF基金开展广泛投资,包括国内巨型项目建设以及新兴产业孵化等,从而加强沙特财政收入来源多元化。当非石油收入在国家总财政收入中的占比逐渐提高时,即使石油价格下跌导致石油收入减少,国家财政受到的冲击也会相对减小。

随着沙特阿美的资本化进一步推动PIF成为国家财政的缓冲垫以及非石油经济的孵化,可以预期到,未来沙特的石油产量决策将更少受到短期财政需求的直接驱动。这意味着,即使沙特仍将是全球重要的石油生产国,其石油产量决策的底层逻辑和驱动因素将发生深刻变化:不再单纯为弥补预算赤字,而是更多基于其市场战略、全球能源供需和能源转型趋势。即沙特阿美的资本化将使得沙特能够根据市场情况、OPEC+的整体策略及自身财政状况,在“保价”与“保量”之间进行更灵活的切换,但这并不必然导致其总产量的增加或减少。

(转自:盛达期货)