最近几年,90%的人都在吐槽楼市,吐槽房子。为什么会这样?房价降了嘛,而且降的速度太快了,大部分人第一次经历房价下行。

总有人不服气,08年、14年不是跌过吗?连17年的房价也明显调整过?话虽说的没错,但这些房价下行的时间短、烈度小,老百姓还是充满希望的,就算跌也会认为是周期性波动,很快会反弹。毕竟过去几十年的市场调控,让大家默认了房价越调越高。

只是没想到,这一次持续时间这么久,从2022开启下跌调整至今,几乎看不到希望,政策上耗费大量力气,能用的招都用上了:限购限售全放开,首付比例降到地板价,房贷利率史上最低了,可市场还没有回过神来。

今年前10月,新建商品房销售面积7.2亿平米,同比下降6.8%,其中住宅销售面积下降7%。销售额69017亿元,下降9.6%,其中住宅销售额下降9.4%。这样下去,今年大概率比最高点的2021年下降了接近50%。

其实回头看今年一至三季度的数据,就会发现4月份开始加速下跌了,尤其房价的表现。一来新房销售面积和销售额的跌幅不对等,可以推算出整体房价在下行。

再者,每个月70大中城市房价指数变动,房价下跌的城市数量逐月增多,10月最新数据,新房下跌城市63个,比例达到90%,二手房价格连续两个月,无一城不降。大中城市尚且如此,为数众多的小城市房价,大概率跌得更惨。

尽管这几年进一步明确止跌回稳是房地产政策目标,但止跌回稳也不意味着房价要上涨,尤其是普涨的可能性更小了。

房地产的持续下行显然是有拖累的,包括对居民消费、产业链发展都产生不利影响。都知道房产占据了居民财富的大部分比例,且多数人通过贷款买房,在房价上涨期间,资产变多的预期让大家可以对利息支出忽略不计,但如今预期消失,叠加经济下行导致的收入下降,使得家庭负债率直线上升,很多人压缩家庭支出。除了减少消费多存钱外,重点就是减少房贷的支出压力。

看住户贷款表现就略知一二了,今年前10月,住户中长期贷款增加1.26万亿。

机构统计,10月单月,住户中长期贷款不仅没有增加反而是减少700亿。

新增房贷为负数,只有一个解释了:当下的民众,不仅不愿意贷款,还忙着提前还贷,否则贷款何来负增长。

比购房者更难的,是那些上下游行业。包括设计、施工、家装、建材等等一系列巨大的产业链条,都无法不受到房地产市场的影响。在地产下行的这几年,家装行业整体呈现下滑趋势,比如头部企业红星美凯龙,也是严重受创。2025年第三季度,单季营收49.69亿元,同比下降18.6%,归母净利润亏损31.43亿元,同比下降66.55%。

这样继续下去肯定是不行的,这也是最近几年楼市支持政策不断加码的原因,最近又传言说,市场可能有一波新的松绑措施。

大概是:给新增个人房贷贴息,提高房贷借款人专项扣税,降低住房交易税费。

整体来看都是围绕降低购房成本做的措施,特别值得关注的是贷款贴息,看下来实操性挺强。这意味着购房者月供中的一部分利息将获得补贴,从而直接降低每月的还款压力,提升购房的可承担性。

当然,目前还是传言,毕竟大家也明白,政策的作用就是修修补补,不能有太高预期。特别是进入2025年之后,大多数城市的松绑措施基本已经出完了,不管是限购,限售还是限价都已经应出尽出,但现实看市场反弹乏力,效果也很难持续很久。

那么,楼市到底还要调整多久?取决于新政策是否加码,力度是否足够,而且大家得明白,之所以出现这样的情况,归根结底与驱动房市发展的因素转变有关。

2022年,国内总人口开启了负增长,而此前,新生人口明显转跌已持续约7年时间,人口基数减少和年轻人口比例下降,直接导致购房主力群体数量下降。例如2022年出生人口比2016年减少近一半,受生育以结婚为前提的传统文化影响,结婚率下滑,使得未来刚需购房群体规模将持续收缩。

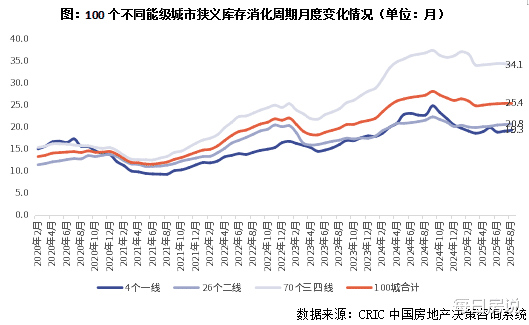

这也意味着在人口红利时期建立的住房供需关系,必然要面临根本性的变化。不仅仅是需求端的显著萎缩,过去依赖人口增长的扩张模式,也使得住房市场整体进入了供应过剩的状况。截至2025年10月,全国商品房待售面积已达到7.56亿平米,尽管年内已经连续8个月减少,但仍然比去年年底多了279万平米。据克而瑞监测,8月百城去化周期基本持稳25.4个月,一二线持稳20个月左右,三四线去化周期仍达34个月,去化风险较高,供需矛盾加剧,进一步压制了房价的上涨动力。

当然了,楼市能否见底,关键还得看二手房。

目前,很多城市的二手房成交量已经完全超过了新房,克而瑞显示,2024年全国30个城市二手房成交2.3亿平米,创下历史新高,其中二手房成交份额占比到了59%。到了今年前10月,二手房成交占比已接近65%。可以说从宏观到我们肉眼可见的微观都在印证,二手房市场已经接替新房成为市场交易的主战场,其成交数据也能够直观反映市场冷暖。

与此同时二手房的库存量仍处于高位状态,2025年9月,百城二手房挂牌量达258.42万套,同比去年增长10.44%。其中一线城市深圳 (+29.57%)增幅最大,三四线城市绵阳 (+143.04%)增幅最大。

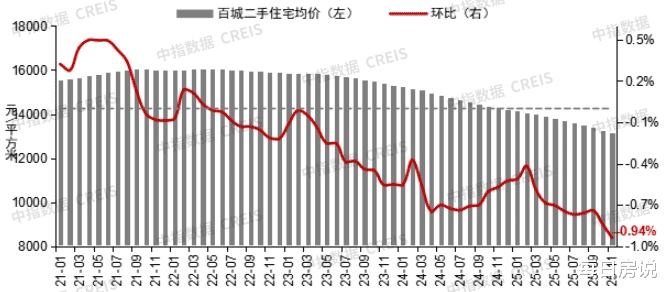

二手房的成交占比越高,库存量越大,议价空间就普遍上涨,也就是说买方有绝对的话语权,数据也佐证了这一点:11月百城二手住宅均价环比下跌0.94%,跌幅较上月扩大0.1个百分点,同比下跌7.95%。

也因此,6月13日国常会上首次提出“更大力度推动房地产市场止跌回稳”,明确下半年还将继续猛攻去库存,不过,止跌回稳也不意味着房价要涨,尤其是普涨的可能性更小了。

除此之外,房价收入比,也是衡量楼市是否见底的一个指标。

房价收入比是衡量城市房价是否合理的重要标准,一直以来以3-6倍为合理区间,即家庭3-6年的收入可以买一套房,在房价高涨时期,能达标的城市可以说少之又少。

伴随着房价下跌,房价收入比也呈现年年下滑局面,机构统计,2025上半年房价收入比为10,与2019年相比已下降约26.8%,这表明购房压力有所缓解。

而且房价收入比降到10以下的城市,越来越多了,100个城市中已接近8成城市位于低压力区间。

不过,为何房价收入比降到10以下了,房价仍无法止跌呢?

要知道,目前房地产市场已经从资产属性转变到了居住属性,在资产属性下,买房群体都是一些有支付能力,且敢于加杠杆的中高收入者,这也是为什么房价收入比能在短短几年时间内飙到峰值,因为这时候的市场购买力根本就与多数人无关。

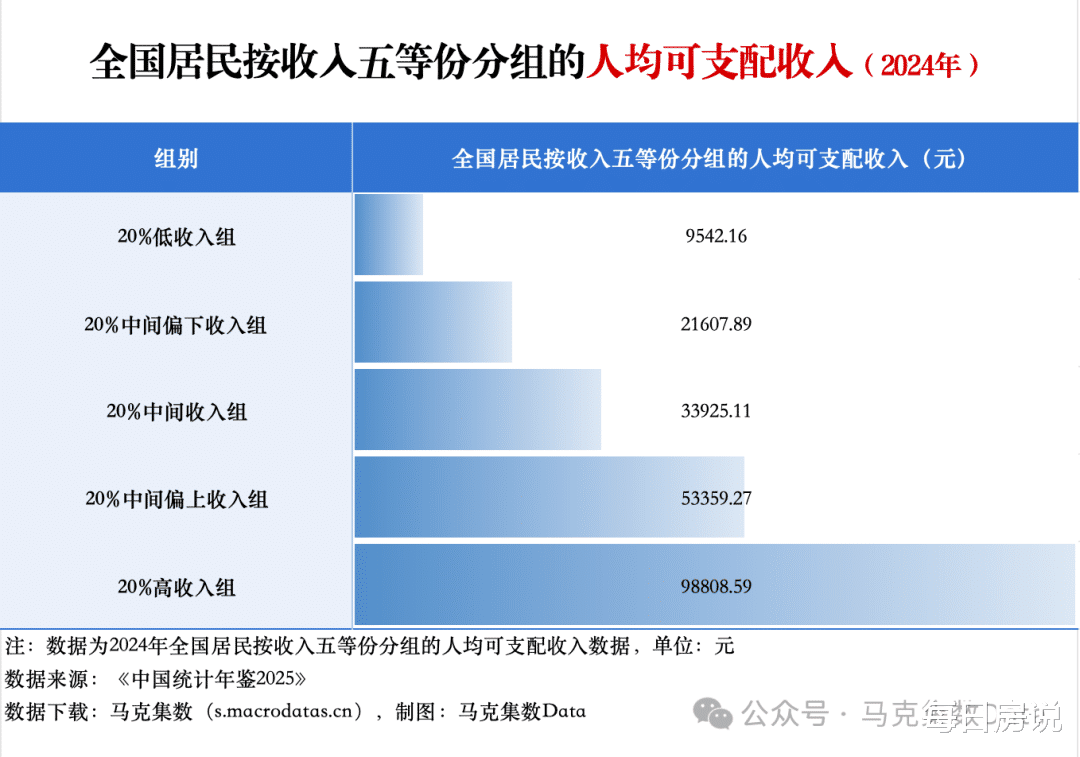

而如今房市居住属性不断强化,买房群体的重心也由中高收入者转变到了无房者,这部分人的显著特征是收入一般甚至低下,以全国居民按人均可支配收入五等份分组,以中间收入组3.4万元/年的收入,10月百城新建住宅均价16973元/平米计算。

一对夫妻买一套100平米的房子,房价收入比也超过了10倍。更别说很多家庭根本达不到这个人均收入标准,负担不起买房的支出。

这也是即便房价收入比降了,但房价也是难以止跌的重要原因,因为住房居住属性的回归,只能说明房子的绝对价格跌了,并非基于老百姓购买能力的调整。

房说君有话说,所以这也是当前楼市需要直面的一个残酷现实,投资需求退潮后导致的住房过剩,不管通过多低的购买门槛,还是多小的买房压力,中等、中低收入者根本接不住,或者说只有极少数人仍有消费能力,但这些人买完了很快需求也就会断了。

说白了,当前楼市保障和市场两条腿并行,通过价格只有商品房价一半的配售房,来匹配中低收入者的收入,也符合房地产健康平稳的发展基调。本文所用图片均来自网络,如有侵权请联系删除。文章为“每日房说”原创,严禁转载抄袭,发现必深究。(撰文:小羊头)

评论列表