⛔真实案例:老公大舅妈的爸爸突发重病,一周就花了5万多!

😱最扎心的是——他们居然没给老人买新农合!所有费用全得自掏腰包...

.

说实话,听到这事我后背发凉...

2025年了还有人吃这个亏!

.

✅要是早买新农合,最低能报销一半多

✅再加个商业医疗险,费用基本不用自己扛

.

你给爸妈的保险配齐了吗?现在补救还来得及....

.

1️⃣爸妈保险配置思路

🔹必买:国家医保(新农合)

🔺基础福利,看病住院都能报销一部分费用,而且不管身体状况好与坏,年纪多大,都能买,建议给爸妈都买上!

💰费用:400左右/年(各地区情况不一样)

.

另外爸妈年纪大了,值得买的商业保险也就2种:医疗险和意外险

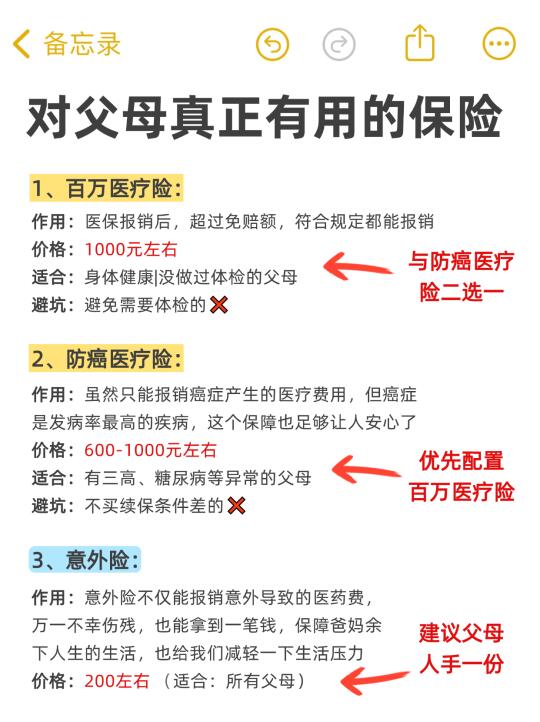

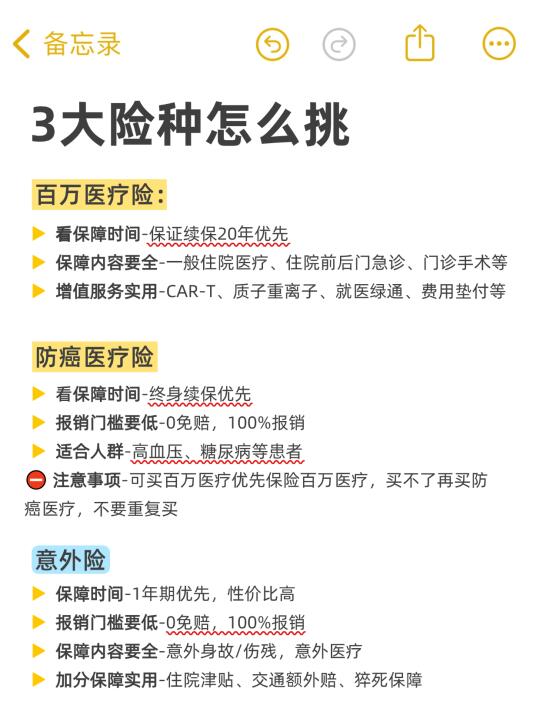

🔶其中必买:意外险

🔺大小意外都有保障,摔倒、擦伤等意外导致的医疗费用可报销,意外伤残/身故可赔付一笔

💰费用:100-200/年,保额十-几十万,可以说很 有用啦!

·

2️⃣医疗险则要分身体状况来

👉身体健康考虑:百万医疗险

✅报销大病的医疗费用,医保不能报销的靠它

✅不限疾病,超过免赔额部分都能报销,不担心生病没看病!爸妈如果身体健康一定要买!

.

👉身体较差考虑:防癌医疗险

✅报销癌症产生的医疗费,蕞多能报上百万,它的健康要求比较宽松,高血压、糖尿病人群也能投保

.

👉身体不好/70岁以上,以上两类医疗险都买不了的,就考虑惠民保,这是当地政府和保险公司合作推出的产品,能够在新农合报销后,再次报销一部分,降低自费部分的压力

✅大部分惠民保没有健康告知,哪怕得了癌症也能买

⛔缺点是报销比例不高,自己还是要出不少钱,但总比没有的好

.

👏这里重点说一下,医疗险是不能重复报销的,所以以上3选一就行

.

3️⃣总结下父母保险搭配小技巧

🔸身体健康父母:百万医疗险➕意外险

🔸身体异常父母:防癌医疗险➕意外险

🔸得过大病父母:惠民保➕意外险

.

❗注意下,爸妈年纪越大保费越贵,有想法的姐妹尽早给父母配置噢~

·

看完后,还不清楚父母该怎么配置的姐妹

可以在👇扣父母【年龄】

糖糖可1v1帮你分析哈~

·

具体费率及保险金额以合同条款为准

保险怎么买 父母保险 父母保险怎么买 爸妈保险 保险攻略