假期结束,大A和港股重新开始营业了,普通人理财究竟做什么好。

别的不说,就讲几个数据:

- 年轻人跑步进入股市的速度没有减缓,2025年一季度,A股新开户数继续攀升,达740多万户,同比增长超30%,其中,95后和00后占比超过60%;

- 如果和去年924那波政策之前比,30岁以下股民的占比翻了至少1倍,这还没有算通过各种ETF间接投资美股和港股的人,最近半年,许多人应该都经历了金融资产配置的第一课;

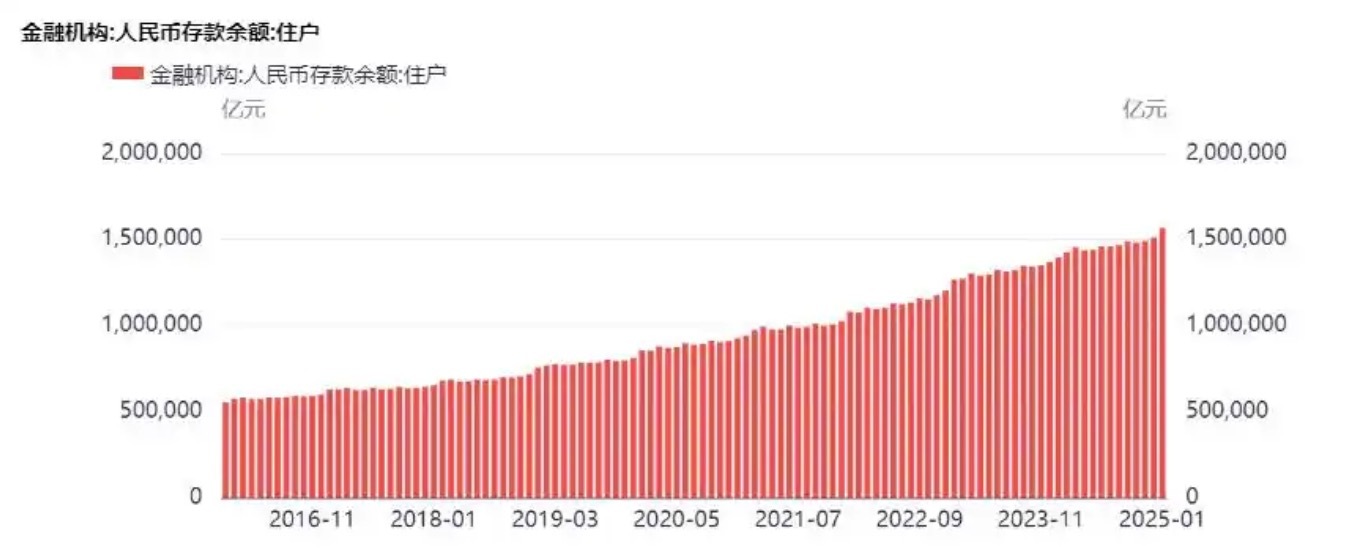

- 中国居民存款150万亿以上,储蓄率长期维持在35%以上,美国是12%左右,两年以前,中国人还有一半以上的钱在房子里;

- 目前A股总市值大概是80万亿元,股民大概2.3亿左右,规模上,比基金和银行理财的规模加起来还有多,这说明,在资产配置上,两极化明显,要么极端保守,存着不动,要么就是去高风险高收益的市场博一博「单车变摩托」;

- 不过随着投资人结构的变化,这个现象正在变化,上午看到支付宝的兄弟银行网商银行发布了稳利宝第一季度报高,用户规模突破343万,单季度新增74万人,其中最大个人持仓金额高达8亿元。如果按照稳利宝近一年2.77%的年化利率计算,这个人每天睡醒就有6万收益。

- 背后有两个现象值得关注,一个是大额资金投向2~3个点收益的银行理财,中国有钱人也重视起配置稳健型资产了,另一个是支付宝里的网商银行用户增长快,全民对于线上渠道的接受度已经上来了;

- 银行理财有往复制支付宝买基金的故事,中国基民超过7个亿,但波动更小,收益更稳的银行理财才1.25亿。在收益和安全方面更均衡的银行理财还有很大的空间。

- 现在最舒服的一类人,大概率是恒科逃顶以及节前卖了美股,防守的人。等股市跌到位了,取出部分稳健理财,再反杀回去,说到底,配置的动态化,才是最考验人心的策略。