💁♀️最近和37岁的表姐聊天,她问我有没有好的年金险推荐,我问她预算多少,这个钱最近多少年内不会动用?

·

当听到她说预算10万,5年后可能要用的时候,我就劝她别考虑年金险了!

·

因为糖糖从事保险科普这8年来,太多人因为存款不多,还被忽悠买了年金险,说收溢多么多么高,结果中途要用这笔钱,才知道年金险要10多年才能回血,现在退要亏死!😭

·

如果你确实手头的闲钱比较多,而且想要提高养老品质,给自己晚年留个底的,那也请你先看完这篇笔记,搞清楚年金险的优缺点,做到心中有数了,再决定要不要买!

·

全文干货满满,建议先码住再慢慢看,也可分享给同样需求的朋友看哈~

.

❌年金险缺点:

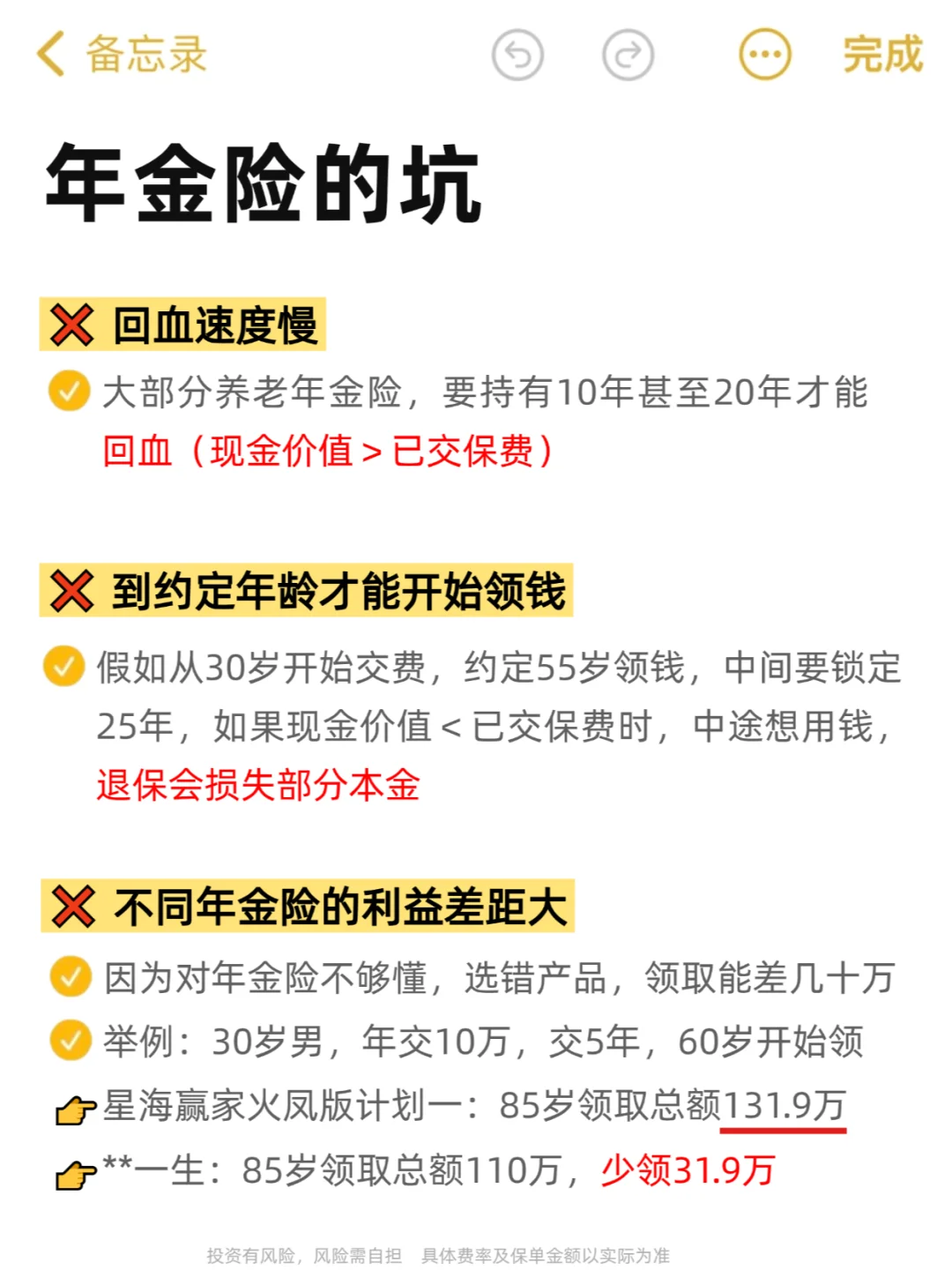

1️⃣大部分年金险流动性差

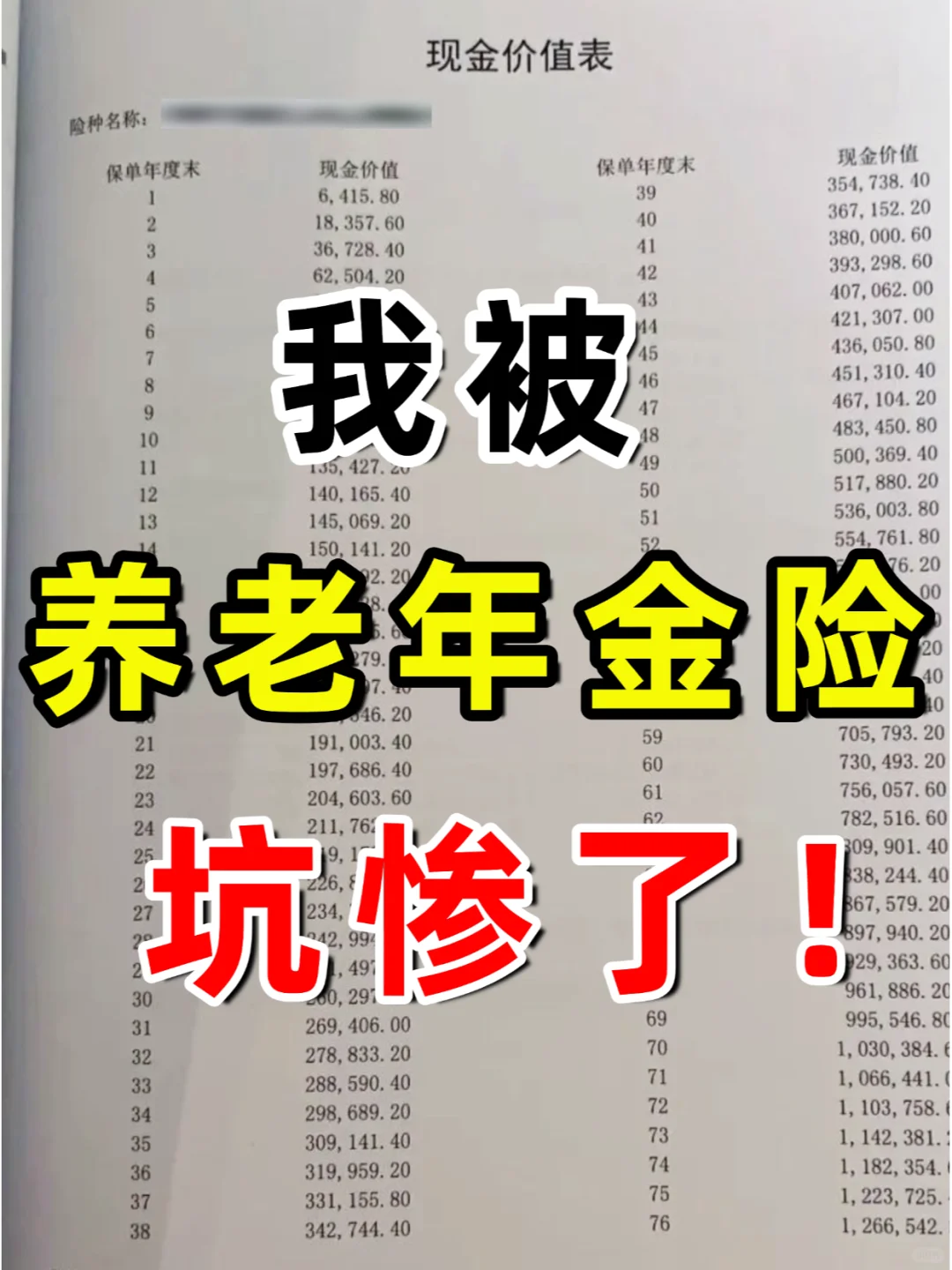

👉回血速度慢:大部分养老年金险,要持有十年甚至二十年才能回血

👉约定时间才能领:30岁开始缴费,约定55岁领的话,也要锁定25年后才能开始领取

😭如果中途要用钱退保,可能损失部分资金

·

2️⃣年金险的利益差距大

💰不同的年金险产品,交同样的钱、同样的时间,两者的实际利益也可能相差几十万

👉一定要多对比,看清楚合同里写的是确定收溢,还是加上分红不确定的

.

🙋不过也有部分年金险,前期现金价值高,这类产品一般超过6年就能随时拿出来急用了,就是每年领取金额比传统年金险要低很多

所以选择哪类年金险,还是要根据个人需求来!

.

✅年金险优点:

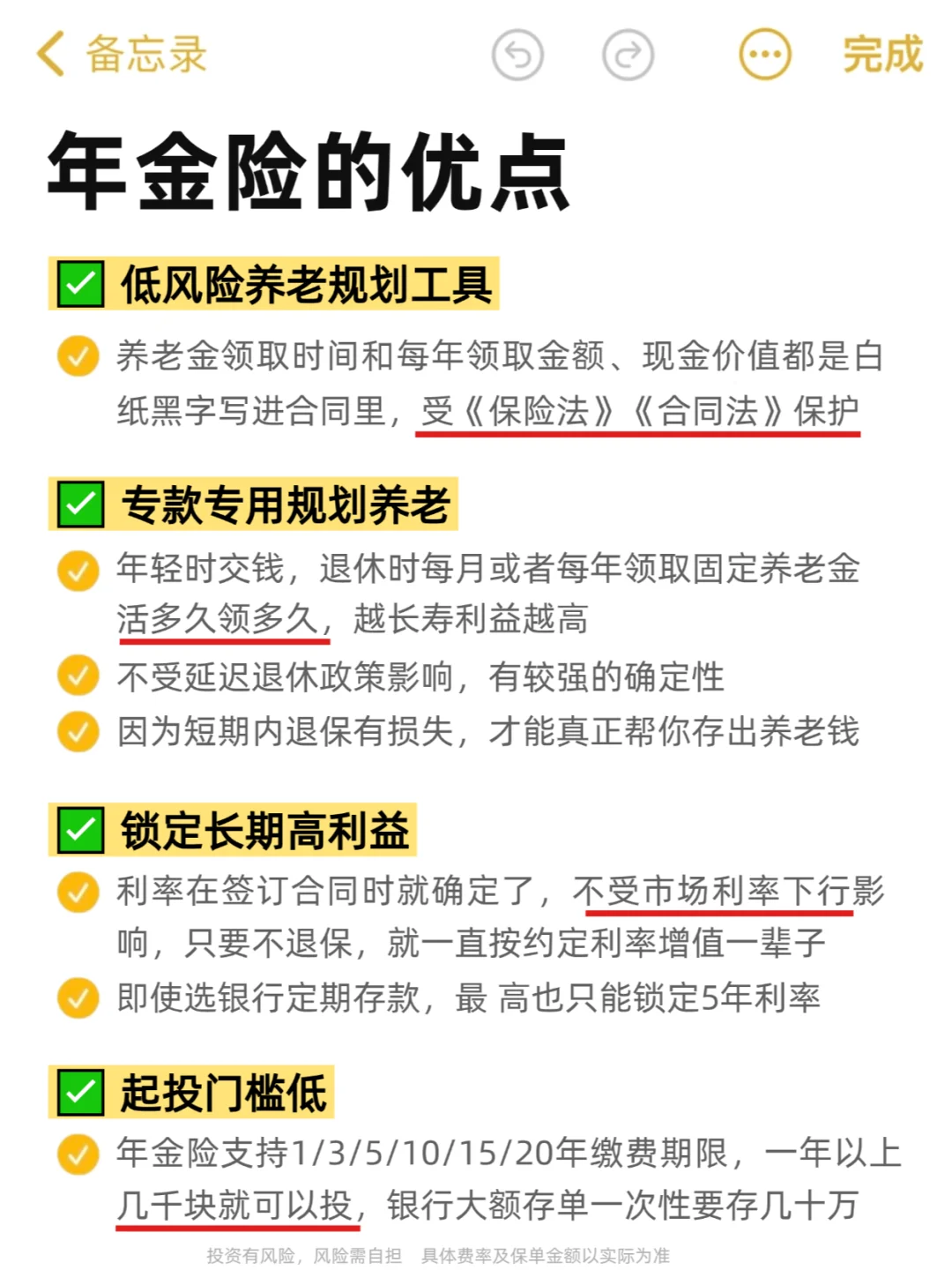

1️⃣安稳低风险的养老规划工具:利益确定,养老金领取时间、领取金额等全部白纸黑字,写进合同,受到《民法典》《保险法》的保护

2️⃣专款专用:年轻时交钱,退休时每年或每月领养老金💰

3️⃣起投门槛低:一年几千块就可以投,大额存单一次要几十万😵

4️⃣锁定长期利益:不受市场下行影响💰

❌定存最多锁定5年利溢,而年金险只要不退保,就能锁定终身高收溢✅

5️⃣固定领取:活多久领多久、越长寿利益越高,与生命等长,是规划养老的好工具✌

.

🤔买年金险之前,还要考虑的三个问题

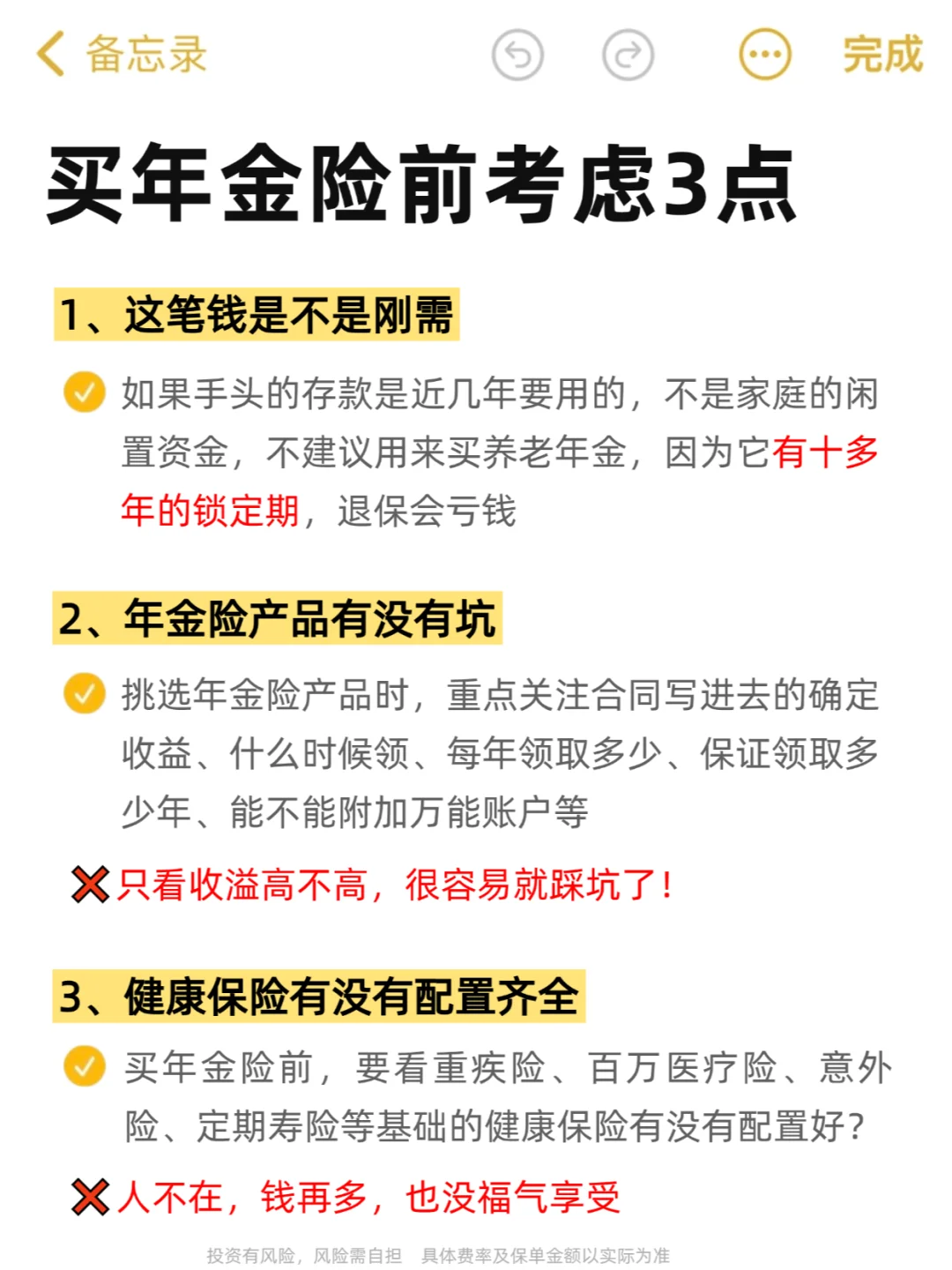

✅投保的钱是不是家庭的闲置资金

✅要看合同是否写明真实收益,领取时间、保证领取、有无万能账户等

✅买理财险之前,要看重疾险、百万医疗险、意外险、寿险健康险配置好了没有~

.

第四套生命表即将投入使用,银行再次降息,年金险目前2.5%的确定收溢也大概率会迎来新一轮下调📉

如果考虑年金险,一定要尽早

不过也不能盲目选择哈

需要我提供专业帮助的,📩来找我哈~询问不收💰

.

具体费率及保单金额以实际为准